企業年金と併用する際の拠出額上限が「月2万円」に引き上げ

2024年12月の「iDeCo改正」が会社員・公務員に与える影響とは

国民年金や厚生年金などの公的年金とは別に、加入者本人が掛金を拠出・運用し、その成果を老後資金として受け取ることができる私的年金制度「iDeCo(個人型確定拠出年金)」。

2022年10月の法改正で、企業型DC(企業型確定拠出年金)やDB(確定給付企業年金)などの企業年金に加入している会社員や公務員でも、一定の条件を満たすことで「iDeCo」を併用することができるようになった。

さらに2024年12月の法改正によって、いままでよりも多くの人が「iDeCo」を活用しやすくなるという。具体的にどのような変化が起きるのか、ファイナンシャルプランナーで社会保険労務士の川部紀子さんに聞いた。

iDeCo併用時の拠出上限額が「2万円」にUP

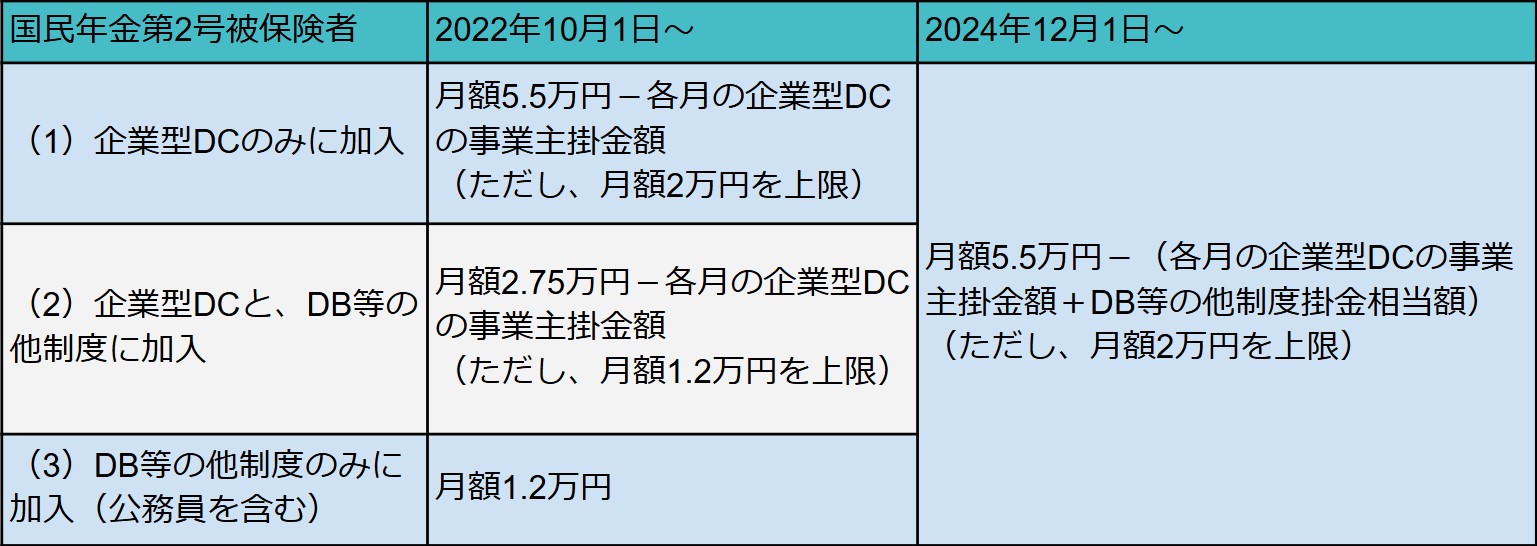

「今回の法改正で影響を受けるのは、70歳未満の企業年金等に加入する会社員や公務員など、厚生年金に加入している『第2号被保険者』の一部です。『iDeCo』を併用する場合、これまでは加入している企業年金等によっては『iDeCo』に拠出できる上限金額が1万2000円でしたが、2024年12月1日以降は企業年金等の掛金によっては上限が2万円となります。ちなみに、企業年金等に加入していない会社員に関しては、上限2万3000円から変更ありません」(川部さん・以下同)

これまではどのような差があったのか、確認してみよう。

●企業年金等に加入する第2号被保険者のiDeCo拠出限度額(出典/厚生労働省ホームページ)

(2)(3)に該当する人はこれまで月1万2000円までしか「iDeCo」に拠出できなかったが、2024年12月からは最大月2万円まで拠出できるようになる。年間にすると14万4000円から24万円に上がるため、大幅な変化といえるだろう。

「ただし、企業型DCやDBなどの掛金額が大きい場合は、上限の2万円まで拠出できない場合があります。例えば、企業型DCの事業主掛金額が月4万円だと、『月額5.5万円-4万円=1.5万円』となるため、『iDeCo』で拠出できるのは1万5000円まで。逆に、企業型DCの事業主掛金額が月1万円であれば、『月額5.5万円-1万円=4.5万円』となりますが、『iDeCo』では上限の2万円までしか拠出できません。改めて、企業年金の掛金額も確認しておくといいでしょう」

今回の法改正は企業年金と「iDeCo」の併用に関するものだが、企業年金に加入している人のなかにはマッチング拠出を選択している人もいるだろう。マッチング拠出とは、企業型DCの事業主掛金に上乗せして加入者自身が掛金を拠出できる制度のことで、「iDeCo」との併用はできない。

「マッチング拠出を利用している人にとって、今回の法改正は大きく影響する可能性があります。マッチング拠出は企業型DCの事業主掛金額と同額まで上乗せできる制度なので、企業型DCの事業主掛金額が1万3000円の場合、最大1万3000円まで上乗せできます。これまで『iDeCo』併用の上限が1万2000円だったところから2万円に引き上げられた場合、マッチング拠出を継続するか『iDeCo』を併用するか、迷うところでしょう」

川部さんの例の通り、企業型DCの事業主掛金額が1万3000円の場合、最大1万3000円まで上乗せできるマッチング拠出と最大2万円まで拠出できる「iDeCo」だと、どちらがお得になるだろうか。

「1万3000円は悩みどころだと思います。いままでは『iDeCo』よりもマッチング拠出のほうが多く拠出できたわけですが、拠出額が月7000円も増える『iDeCo』は所得控除の面で魅力的です。ただし、新たに手続きが必要になりますし、手数料も発生します。一方、企業型DCのマッチング拠出であれば手数料は会社負担となっているところが大半です。投資したい商品が『iDeCo』にしかないという人もいるかもしれませんが、所得控除の額と手数料負担を考えて判断しましょう。企業型DCの掛金が物足りなく感じていて、『iDeCo』で2万円拠出できる状況であれば、『iDeCo』併用を検討したほうがいいでしょう」

「iDeCo」で運用した資産には所得税がかかる?

「iDeCo」には、「掛金が全額所得控除になる」「運用益が非課税」といった税制優遇があるところも大きな魅力だ。拠出額の上限が引き上げられれば、節税効果も大きくなるといえるだろう。

「掛金が全額所得控除になるメリットがある反面、老後に一時金や年金として受け取る際には所得税が発生するという注意点があります。退職金や公的年金が課税されるのと同じ仕組みと考えましょう」

結果的に課税されるのか…と落胆してしまうかもしれないが、「そこまで深刻に受け止めなくてもいい」と川部さんは話す。

「課税される可能性はありますが、一時金で受け取る場合は『退職所得控除』、年金で受け取る場合は『公的年金等控除』の対象になるので、結果的に非課税となる可能性も秘めています。また、給与に課される税金と比べると、一時金や年金に課される税金は低めに設定されているので、受け取り時に課税されたとしても、現役時の税控除が大きい『iDeCo』を活用したほうがよかったというケースもあります。将来の課税が気になる場合は、将来受け取る予定の退職金や年金の額を確認して、控除の範囲内に収まるかシミュレーションしてみるといいでしょう」

運用方針を決めるカギは「拠出額の重み」

「iDeCo」の上限額が1万2000円から2万円に引き上げられ、拠出できる額が増えるとなると、改めて運用方針なども考えたほうがいいかもしれない。

ちなみに、「iDeCo」は老後のための制度であるため、受け取りは60歳から。原則として60歳になるまでは資産を引き出せないことも踏まえて考えよう。

「金額アップをきっかけに、運用する商品を見直すのもいいでしょう。ただ、特別な考え方が必要になるわけではありません。20~30代で定年までの期間が長い人や預貯金をしっかり確保している人であれば、株式中心の投資信託で積極的に運用してもいいと思います」

では、定年までの期間が短い人や預貯金が少ない人は、どのように運用するといいだろうか。

「今後10年以内に『iDeCo』で運用した資産を受け取るのであれば、株式型の投資信託だけでなく債券型の投資信託を組み合わせたり、バランス型投資信託を活用したりするなど、分散投資を視野に入れることをおすすめします。預貯金などが少ない人も同様です。『iDeCo』以外に資産がない場合、『iDeCo』で損が出てしまうとリカバリーに期間を要することもあるので、分散投資で安定的な運用を目指したほうがいいでしょう」

投資運用において重要なのは、自分にとって「拠出額」にどの程度の重みがあるか、冷静に判断することだという。

「同じ2万円でも、預貯金が1000万円あれば多少リスクを取れる金額といえますが、預貯金ゼロの人にとってはとても重みのある金額ですよね。年齢や投資期間だけではなく、自分はそのお金がなくなったときに生活していけるのかという視点も持って、拠出額や運用方法を考えてみましょう」

拠出額の上限が引き上げられたことで、より多くの人が取り入れやすくなる「iDeCo」。自分の状況や老後のライフプランと照らし合わせ、うまく活用していこう。

(取材・文/有竹亮介)