電子材のプラチナ需要、データの増加とプラチナ

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

サマリー

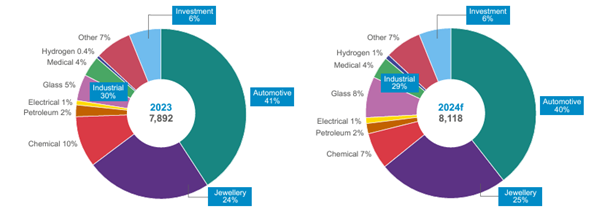

電子材分野はプラチナ需要全体の 1%(2023年:図1)で、プラチナを使う工業分野の中では規模が小さい分野ですが、年々その重要性が高まっています。従来の電子材のプラチナ需要といえば、ハードディスクドライブ(HDD)のディスクに使われるコバルト・クロミウム・プラチナからなる合金の需要でした。

しかし、近年は人工知能(AI)技術の利用が高まり、半導体やセンサーの製造業でもプラチナの需要が大きく伸びています。それだけでなく、大量のデータストレージ能力を必要とするAIの発展は、低迷していたHDDの分野の回復にも役立っています。 2022年のAI市場の規模は、400億ドル*でしたが、今後10年ほどで約1.3 兆ドルの規模へ急速に発展するとされています。

今年の電子材のプラチナ需要は1%増えて2.8トンとなる予測です。 2019年から2023年の間のHDD市場は、SSDに押され、コロナ禍後の家電市場の低迷で需要が減っていましたが、ようやく回復しつつあります。

電子材市場の変化は他の工業分野のプラチナ需要にも影響を及ぼす可能性があります。例えば、テレビ、パソコン、ゲーム機、スマートフォンなどに使われる液晶ディスプレイ(LCD)の需要はガラス産業のプラチナ需要に繋がります。ガラス産業は2023年のプラチナ需要全体の5%を占めていましたが、2024年の需要は前年比で 47% 増えると予測されています。

その他、プラチナをベースとする燃料電池はゼロエミッション燃料の生産に、そして 大量の電力を使うAIツールが送電網外で調達する電力にも使われています。

図1: 分野別のプラチナ需要(2023年、2024年予測)

各市場の発展

ハードディスクドライブ(HDD)

HDD市場は特にパソコンやゲーム機などの家電市場ではSSDに押され、下落傾向が続いていました。HDDは熱安定性と磁性を高めるためにプラチナ合金がコーティングされた円盤状の外部記憶装置で、SSDはフラッシュメモリーなどのメモリーチップにデータを記憶させます。しかし、機械学習やAIの発展で大容量データストレージの需要が高まり、HDD市場は復興の兆しを見せています。

SSDはデータの読み書きの速さやコストの点でHDDよりも優れているために需要が高まりましたが、容量単価としてはHDDの方が安いため、大容量ストレージには HDDが選ばれています。さらに、熱アシスト磁気記録(HAMR)技術の登場で、物理的にHDDを大きくすることなく、かつ運転に必要な電力を増やすことなくして高密度記録が可能となったことでHDDは大きな恩恵を受けており、この点は特にデータセンターの運営には重要です。というのは大量の電力を使うデータセンターには、電力の効率的な消費と炭素排出量を軽減することが求められているからです。

クラウドコンピューティング、AI、機械学習の発展で大容量データストレージの需要が急速に高まっていますが、2024年から2025年の間に新たに生み出されるデータの量は30ゼタバイト(1兆ギガバイト)とされる一方で、その処理や保存のために製造されるストレージ容量は2ゼタバイトにしかならないと言われています。

この点を解決すべく、新しいHDD製品が次々と開発されています。例えば持続可能な大容量データストレージ技術で世界の先端をいくSeagate社は、革新的な「超格子」プラチナ合金記録メディアを使う新たなHAMR HDDを開発しました。この画期的な「Exos」HDDは30テラバイト、プラッタ当たり3テラバイト以上の記録容量をもち、高いディスクパフォーマンスを誇っています。ハードドライブの記録密度が増えれば、同じ電力消費量でより多くのデータを記録することができ、特にハードドライブを使うデータストレージがメインであるデータセンターの経済的な運営、効率性の向上に繋がります。

コンピュータードライブおよびデータストレージメーカーの大手Western Digitalでも、コストを抑えつつも大容量データストレージを必要とするデータセンター運営を行う顧客を対象に設計された新世代ドライブによって30テラバイトの領域に進出しています。同社の28テラバイトと24テラバイトのHDDは、その重量の40%にリサイクル素材を使い、1テラバイト毎の消費電力は従来の製品の9割にとどまっています。

半導体

AIを使う技術やツールの普及は、データ処理や保存、センサーやデータ移動に使われる極小電子部品である半導体の世界的な需要増にもつながっています。AI分野で使う半導体生産がもたらす収益は、2022年は440億ドルほどでしたが、2027年には 1200億ドル になるとの予測**もあります。また、より高度な処理を可能にする10ナノメートル以下の新しい半導体を生産するための最新設備を備えた工場の建設も増えており、半導体産業の発展を後押ししています。

半導体部品であるスパッタリングターゲットにはプラチナ合金が使われており、貴金属の大手コンサルタント会社メタルズフォーカス社は、AIおよび半導体産業の発展はプラチナ需要の増加につながるとしています。

スパッタリングとはフィルムなどの薄い基板の表面に薄膜を形成する技術の一つで、スパッタリングターゲットと呼ばれる素材を、高周波電源を使って基板の表面に粒子として付着させます。この加工技術は繰り返し使える上に、基板の大きさ、形、薄さにかかわらず、また研究や試作から量産まで様々な対象や場面に柔軟に対応できるという利点があります。スパッタリングで形成する薄膜は原子レベル、分子レベルの非常に薄い膜となります。

スパッタリングによる薄膜形成技術を使うことで、それ以外の手法ではできない正確な成膜が可能となり、微小電気機械システム(MEMS)、ナノテクノロジーなど電子機器の研究開発や生産に役立っています。また、薄膜形成技術だと使う素材が少量で済むため、高価でかつ希少価値のある素材のコスト削減にもつながっています。プラチナは誘電性が高く安定しているために粒子を半導体基板に効率的に付着できることから、半導体産業ではプラチナがスパッタリングターゲットに多く使われています。

センサー

プラチナのスパッタリングターゲットはまた、プラチナの薄膜の生産にも使われています。プラチナ薄膜は、大量のデータを学習する必要があるAIモデルを含む多種多様なセンサーに使われます。AIモデルを赤外線カメラ、超音波センサー、光電池、誘導型位置センサー、レーザーセンサー、人感センサーなどと組み合わせることによって、AIモデルが学習しなければならないデータの量を制御することができるのです。

電気自動車の普及には、長い期間効率的に運転できるなど信頼性をあげることが必要ですが、バッテリーの寿命を左右する温度調節はそのためにも非常に重要な機能の一つです。ここでもプラチナの薄膜を使うセンサーが活躍しています。正確な温度調節を行うことで、バッテリーの効率的な充電・放電を助け、電気自動車のパフォーマンスを高めることができます。

柔軟性と耐久性がともに高いプラチナのスパッタリングターゲットを使った薄膜は、ウエアラブル端末にも使われています。これには今人気のあるスマートウォッチや、血糖値、血圧などの値を装着したまま継続的に計測して健康状態を把握できる装置などがあります。

センサーの分野では先端をいく世界的大手Bosch社は昨年、半導体事業とセンサーの開発と生産に向けて2026年までに30億ユーロを投資すると発表しています。

電子材市場の動きが、プラチナの需要に影響するその他の工業セクター

ガラス

ガラス産業は、2023年のプラチナ需要全体の5%を占めています。

ガラスは原材料を1700度にまで溶解して作られます。その際に、耐熱・耐火性の高い金属の一つであるプラチナは、特に融点が高く(1769度)、酸化抵抗力も耐食性もあり、化学的に安定していることから高温の製造過程で使用してもコーティングの必要がなく、ガラス製造には欠かせない材料となっています。

プラチナ合金は高温で溶融したガラスを加工する溶解炉や紡糸炉の内側に使われています。また、セラミック撹拌棒や坩堝のコーティングにも使われています。これらは高品位ガラス製品の製造において融解ガラスを撹拌して均一にするために欠かせません。

ガラス生産に使われるプラチナ合金とは、通常同じ白金族金属であるロジウムとの合金を指しますが、生産量を増やす、加工過程の時間短縮、不純物を減らすなど多くの利点があります。不純物の含有を減らすというのは特に高品質の液晶ディスプレイガラスの生産にとって非常に重要です。

ガラス産業の中でも家電製品に使われる液晶ディスプレイガラスの生産はプラチナを最も多く使う分野の一つです。液晶ディスプレイガラスはテレビ、パソコン、ゲーム機、スマートフォンなどに使われています。

近年、特に自国内での自給自足を推し進める中国のガラス生産能力の発展は目を見張るものがあります。今年のガラス産業のプラチナ需要は、前年比で47%増えて19.7トンになる予測ですが、その主な背景は中国の液晶ディスプレイガラス生産の拡大にあります。

燃料電池

AIモデルの訓練は大量の電力を必要とします。例えば代表的な生成系AIツールの一つであるChatGPTは、米国の平均的な家庭で消費する電力の1万7千倍もの電力を1日で消費しています。

従って、より複雑なAIモデルが登場し、その利用とともに増える電力消費が環境に与える負荷に対する懸念が広がっています。AI データセンターの電力消費量は今後大幅に増えると予測され、持続可能な解決策が求められています。

プラチナベースの固体高分子型(PEM)水電解装置と燃料電池大手の米Plug Power社は、環境への負荷が低い定置型燃料電池をAIツールやデータセンターに供給しています。

化石燃料を熱源とする場合と違って、燃料電池は水素と酸素の電気的化学反応によって発電を行うため、炭素が発生せず、排出されるのは水蒸気のみです。

さらに、風力や太陽光発電などの再生可能エネルギーを使って水の電解から生産された水素を燃料電池に使えば、化石燃料を全く使わないエネルギーとなります。 WPICの推定では、世界の水電解装置市場の約3分の1はプラチナを使うPEM型水電解装置が占めるとしています。

* Bloomberg Intelligenceによる 『2023 Generative AI Growth Report』

** Gartner による 『Forecast: AI Semiconductors, Worldwide, 2021-2027, 2Q23 Update』

プラチナについて動画で学びたい方は以下ページもご参照ください。

https://www.jpx.co.jp/ose-toshijuku/tag/31.html

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2024 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。