『2025年の金利・為替・株価を占う~FOMC・日銀会合で起きた大きな変化とは?』

提供元:SBI証券

(1)米国の金融緩和スタンスが後退

市場が注目していたFOMC(米連邦公開市場委員会)の結果が米国時間12/18(日本時間12/19早朝)に発表されました。米国の政策金利(FFレート誘導目標)は0.25%引き下げられ、4.25~4.50%となりました。米国時間9/18発表の0.5%、11/7発表の0.25%に続き、3会合連続の利下げ(累計で100bps)になりました。

もっとも、0.25%の利下げ自体は市場の予想通りで、驚きはありませんでした。

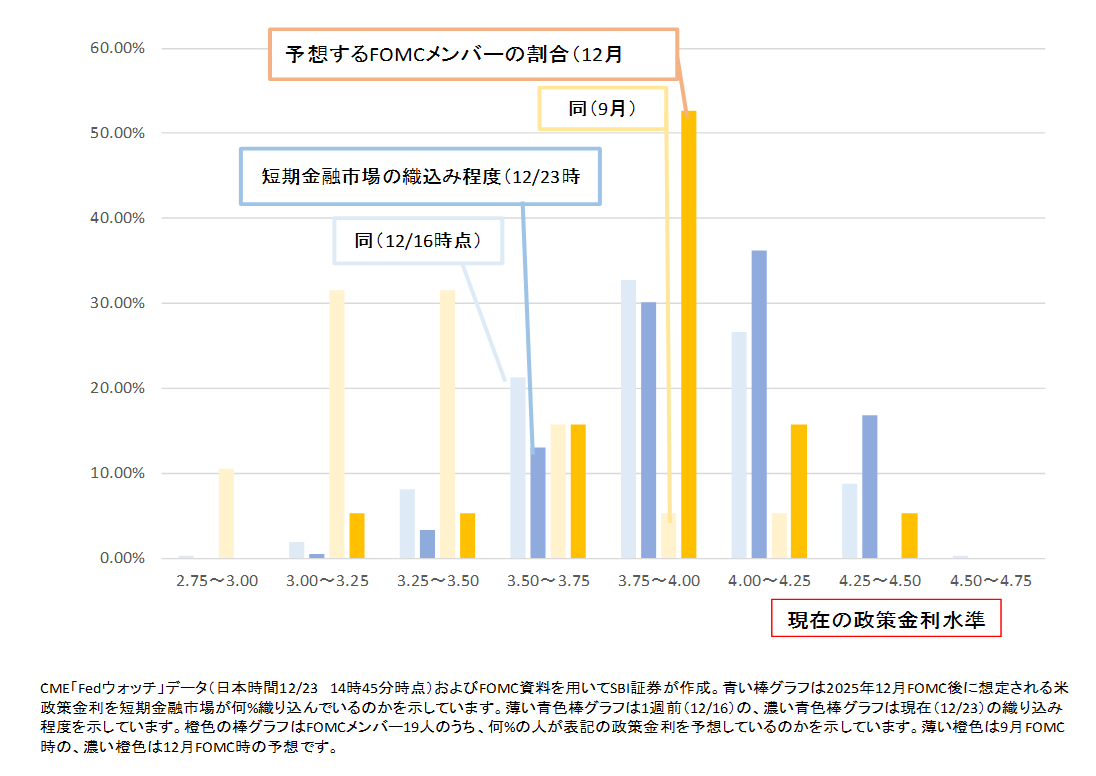

市場の驚きを誘ったのは、FOMCメンバーの政策金利見通し(3月、6月、9月、12月のFOMCで更新)でした。図表1のオレンジ色の棒グラフは、FOMCメンバー19人のうち何%がその金利(2025年末時点)を予想しているのかを示しています。薄いオレンジ色は9/18発表時の比率、濃いオレンジ色は12/18発表時の比率です。

9/18結果発表のFOMCでは、2025年末の政策金利については、3.25~3.50%との予想が中央値でした。2024年末の政策金利である4.25~4.5%から、0.25%ずつ4回利下げされる計算でした。しかし、12/18結果発表のFOMCでは、中央値が3.75~4.00%に上昇し、0.25%ずつ2回利下げされるとの見方に変わりました。パウエルFRB(米連邦準備制度理事会)議長は今回の利下げ自体が「きわどい判断」であったと説明しています。

図表1において、青い棒グラフはCME「Fedウォッチ」において、2025年末の各金利が何%織り込まれているのかを示しています。薄い青色の棒グラフは、1週間前12/16時点(12月FOMC直前)の織り込み程度を、濃い青色の棒グラフは12/23時点の織り込み程度を示しています。1週間前もっとも織り込み程度が強かった政策金利は3.75~4.00%でしたが、現在は4.00~4.25%がもっとも強くなっています。市場は2025年に0.25%の利下げが1回だけ行われると、主に予想していることになります。

さらに驚きなのは、市場・FOMCメンバーともに、少数派ながら「2025年は利下げなし」とみる予想が出てきたことです。すなわち、今回のFOMC前は「ペースの差はあるものの2025年は利下げが継続される」との見方が多かったですが、FOMC後は「場合によっては利下げはすでに終わっている可能性がある」という見方が出てきました。

<図表1 2025年末の予想米政策金利(FOMCメンバーとFEDウォッチ)>

(2)2025年、米国の金利やドル円相場はどうなる?

2025年の米国の政策金利はどうなるでしょうか。

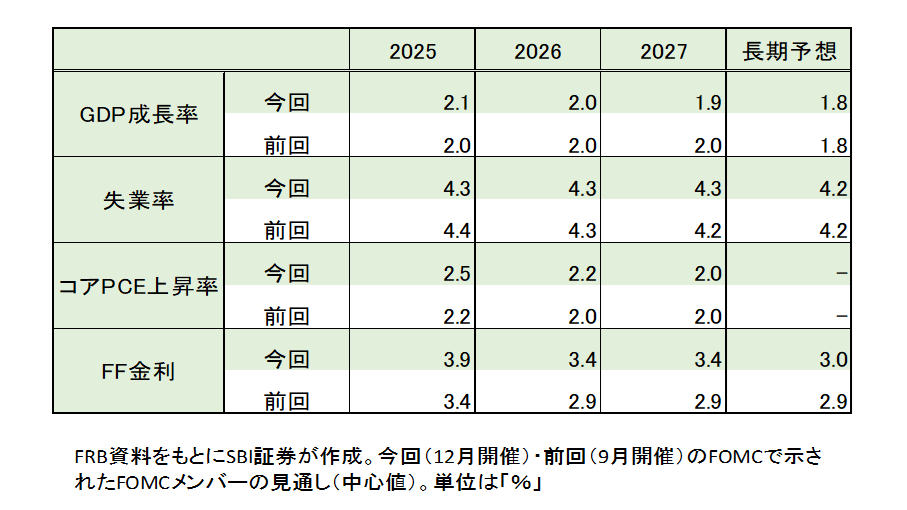

図表2は、FOMCメンバーによる、GDP成長率、失業率、コアPCE上昇率(インフレ率)、FF金利(政策金利)についての予想中央値を示したものです。前述した政策金利については、2025年末について、前回の3.4%から今回は3.9%に上昇したことになります。ここで驚きなのは、コアPCE上昇率(インフレ率)の予想です。前回は2.2%でしたが、今回は2.5%に上昇しています。一部のFOMCメンバーはトランプ氏の政策による影響を織り込み始めたと言われています。FOMCメンバーはインフレ率が高止まりすることを予想していると考えられる訳です。

ご参考までに、12/23時点のBloombergコンセンサスをみると、2025年末のコアPCEは2.4%との予想で、FOMCメンバーとの予想差はほとんどないと見受けられます。12/20に発表された11月コアPCEは前年同月比2.81%上昇でした。小数点第2位まで見ると、実は2ヵ月連続で上昇率が増えています。トランプ氏の政策については未確定な部分が多いのが現状ですが、少なくとも、現在に比べて国境がよりオープンになる可能性は小さいとみられます。米国では若い働き手が減る傾向であることに加え、移民の減少が想定され、失業率は低水準をキープし、労働コストは高止まりする可能性が大きいとみられます。

以上から米国経済においては、インフレ率の高止まりが想定され、政策金利の引き下げがすでに終わっている可能性も考えておいた方が良さそうです。このため米10年国債利回りも4%台は維持するとの見方が多くなっています。ドル・円相場は2024年に一時1ドル140円近辺まで円高・ドル安が進みましたが、2025年にそれを超える円高・ドル安は見通ししにくいのかもしれません。

<図表2 米国主要指標に関するFOMCメンバーの見通し(中央値)>

(3)2025年、日本の金利、株価は?

最後に、2025年の日本経済と金利、株価について予想してみたいと思います。

日本銀行は12/19まで開催の金融政策決定会合で政策金利(無担保コール翌日物の誘導金利)を0.25%に据え置くことを決めました。日銀は2025年、引き続き政策金利の引き上げを指向しそうですが、以前に比べると利上げに対して慎重になってきているように見受けられます。

日本に限らず、世界の中央銀行は政策金利を何%にすべきか、そのベースになる考え方は「自然利子率」や「中立金利」と考えられます。インフレを加速することも減速させることもない実質金利を「自然利子率」といい、それにインフレ率を加えた名目金利が「中立金利」と呼ばれます。

日銀スタッフの計算では、日本の自然利子率は-1~+0.5%と推定されています。日銀が目指す物価上昇率2%を加えれば中立金利は1~2.5%の計算です、日銀審議委員による「中立金利は最低で1%」との説明に符合しています。仮に、政策金利を、推定される中立金利まで引き上げるとすれば、現在0.25%の政策金利を1%程度まで引き上げる余地が生じます。

しかし、その考え方は妥当でしょうか。

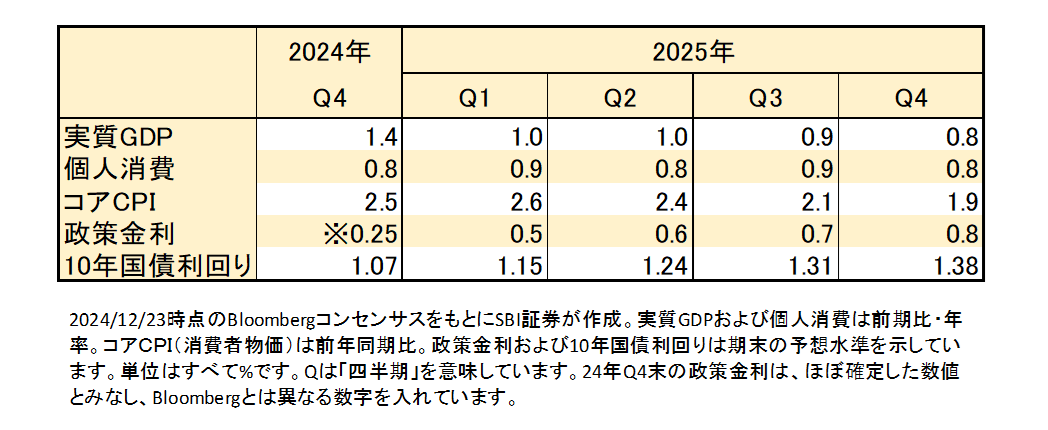

図表3は日本の主要経済指標、インフレ率、金利等に関し2025年にかけての市場予想(Bloombergコンセンサス)をみたものです。2025年の経済成長や個人消費は年率でせいぜい1%程度が見込まれ、コアCPIの伸び率も徐々に減速していくと予想されています。とても、利上げを急ぐべき数字には見えないのが現実です。

実は中立金利は1%よりも低いかもしれないという論議が出ているようで、利上げ余地は意外と小さい可能性がありそうです。2025年の賃上げはどの程度になるのか、トランプ氏の政策が日本経済にどんな影響を与えるのか、ある程度見極めがついてから追加利上げを検討した方が良いとの見方もあるようです。

市場の政策金利見通しも、上記した中立金利に満たない水準となっています。日銀は、2025年に0.25%の利上げを2回程度行うというのが平均的見方かもしれません。

2024年は「米国が利下げ志向なのに対し、日本は利上げ志向であり、金融政策の方向感の相違から円高・ドル安に注意」というのがメインシナリオだったと思います。しかし、上記の「相違」の程度はかなり縮小に向かい、前述したように円高・ドル安のリスクは相当に後退したと思います。

円高・ドル高シナリオが後退することは日本株にとってはプラス材料になると思います。2025年に入り、トランプ氏の政策がより明確になり、日本への悪影響が限定的となってくれば、企業業績は上向きやすくなると期待されます。日経平均株価は当面38,000円~40,000円でボックス圏の動きとなっていますが、2025年には上放れる可能性も期待できそうです。

<図表3 日本経済に関するBloombergコンセンサス>

<図表4 2025年の日米欧中央銀行会議の結果発表予定>

(提供元:SBI証券)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、定期的寄稿も多数。

・出身 東京(下町)生まれ埼玉育ち

・趣味 ハロプロ(牧野真莉愛推し)の応援と旅行(乗り鉄)

・特技 どこでもいつでも寝れます

・好きな食べ物 サイゼリヤのごはん

・よくいくところ 京都

関連リンク