辰巳天井はホント?

相場格言から占う2025年相場と臨み方

提供元:auカブコム証券(※2025年2月1日より三菱UFJ eスマート証券株式会社に社名変更) 投資情報室

2025年は干支で「巳(み)年」にあたります。株式市場では干支にまつわる相場格言が知られており、巳年は前年の辰(たつ)年と合わせて「辰巳天井」と言われ、相場が天井をつけやすいとされています。ただ天井と聞くと株価の成績が悪い印象を受けるかもしれませんが、必ずしもそうとは言えません。むしろ過去を振り返ると、巳年の日経平均株価の騰落率は平均より堅調な傾向にあります。そこで、格言から今年の相場を占うとともに、どのような姿勢で臨むべきか考えてみます。

株式市場における干支にまつわる格言とは

株式市場では干支の十二支に関連づけて「辰巳(たつみ)天井、午(うま)尻下がり、未(ひつじ)辛抱、申酉(さるとり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ね)は繁栄、丑(うし)つまずき、寅(とら)千里を走り、卯(う)跳ねる」という格言があります。

これは「辰年や巳年は株価が天井をつけ、午年は下落傾向。未年で辛抱したのちに申年、酉年は値動きが激しくなる。戌年は笑いたくなるほどの良い相場。その後の亥年は落ち着いた動き。子年は上昇相場になりやすいが、丑年でつまずき、寅年は寅が勢いよく走り抜けるため相場が荒れるが、卯年で相場は跳ねて上昇する」ことを意味しています。

辰(龍)年の2024年は日経平均株価がまさに昇り龍の如く上昇し、史上最高値を更新しました。巳(蛇)は「それまでの努力が結実する」「草木が伸びきった状態」などを意味することから、巳年は基本的には上昇相場とされますが、地中から這い出すイメージから「うっ積していた問題が表面化する」ともされており、これが「天井」との解釈に繋がっているものと考えられます。ただ、脱皮する蛇は「再生と変化」の象徴であり、新たな成長への移行も予感させます。

過去の巳年相場は平均すれば堅調

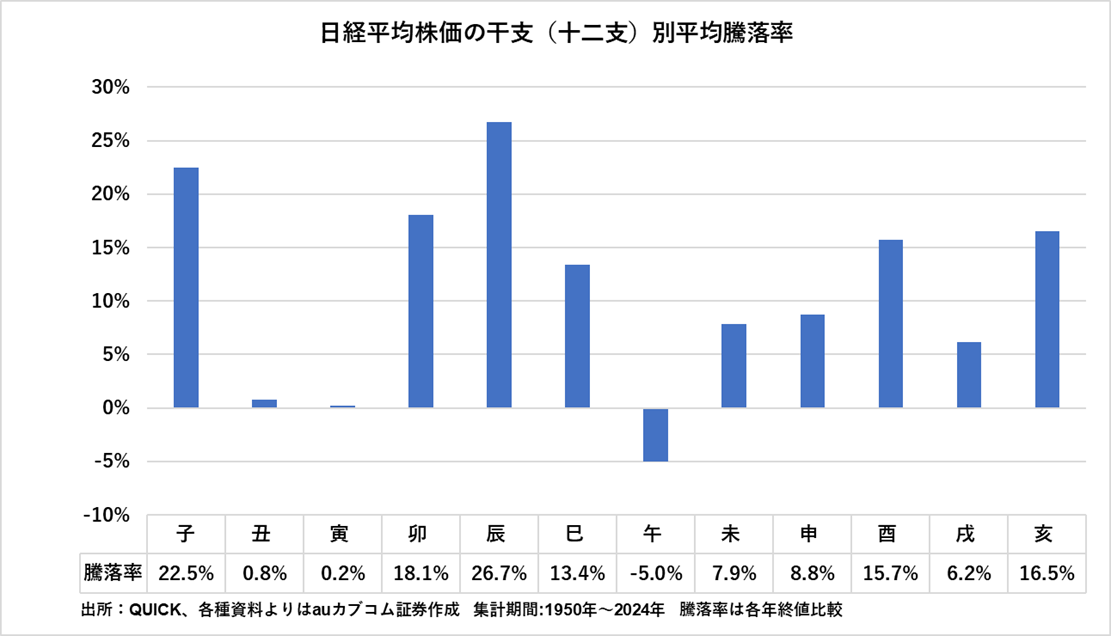

巳年の日経平均株価の騰落を振り返ると、1953年は朝鮮動乱による特需からの反動を受けたものの、落ち着きを取り戻し+4.2%。1965年は前年の東京五輪開催の反動などから企業業績が悪化した、いわゆる「昭和40年不況」。ただ、政府が戦後初の赤字国債発行を決めるなど経済対策への期待から最終的に株価は上昇し+16.5%。1977年は米株安や円高の進行により輸出企業が低迷。政府の景気対策を受けたものの-2.5%と下落しました。昭和から平成に改元された1989年はバブル経済絶頂で日経平均株価が史上最高値を更新。+29%を記録しました。2001年はITバブル崩壊や米国同時多発テロなど海外発の材料も影響し-23.5%。2013年はアベノミクス相場で+56.7%と大幅に上昇しました。総じてみれば4勝2敗です。

日経平均株価の干支(十二支)別の騰落率を見ると、巳年は平均で+13.4%と全体平均の+11.0%を上回り、6番目に良好な成績です。一方、午年はバブル崩壊後1990年の-38.7%やITバブル崩壊後2002年の-18.6%が影響して平均騰落率が唯一のマイナスとなっており、これが巳年の「天井」のイメージを強くしていそうです。

相場格言はあくまで過去の経験則などから語られるものです。相場は必ずしもその通りに動くわけではありませんが、過去の騰落データをふまえたうえで格言から巳年の株価を占うのであれば、上昇継続が期待できると言えそうです。そして、「尻下がり」とされる午年の平均騰落率は、確かにマイナスではあるものの-5%にとどまります。日本の株式市場は昨年8月5日のいわゆる「令和のブラックマンデー」で、日経平均株価が単日で-12.4%、直前2取引日を含む3日間合計で-19.5%という波乱を乗り越えました。巳年は確かに相場の転換点になったことはあるものの、「天井」を過度に警戒する必要はないのではないでしょうか。

本来、干支が示唆するのは劇的な変化?

さて、ここまで株式市場における干支の十二支にちなんだ相場格言に触れましたが、干支は本来、十干「甲(きのえ)、乙(きのと)、丙(ひのえ)、丁(ひのと)、戊(つちのえ)、己(つちのと)、庚(かのえ)、辛(かのと)、壬(みずのえ)、癸(みずのと)」と十二支を組み合わせた「十干十二支」で60種類あります。そのため厳密には2025年は60年に一度の「乙巳(きのと・み)」。

「乙」は草木の幼芽が伸長せず屈曲している状態を表し、「乙・巳」の組み合わせは停滞した状況が大きく変化することを意味するとされています。

世界の歴史を振り返ると、60年周期で訪れる巳年は政変や戦争の開始・終焉など象徴的な出来事が起こっており、本来の干支(十干十二支)が示唆するのは良くも悪くも劇的な変化なのかもしれません。世界情勢をみれば、トランプ新大統領の政策、英・仏・韓などの政局不安、ロシア・ウクライナ紛争や中東情勢など波乱要因は多いですが、産業革命とも言われるAI(人口知能)活用の本格化といった良い変化も見落とすべきではありません。いずれにしても、昨年同様、相場の振れ幅が大きくなる局面があることは想定しておく必要がありそうです。

変革する日本の株式市場に乗る年

では、今年の相場にどのような姿勢で臨むべきでしょうか。

まずは外部要因や相場格言に縛られすぎず、国内のポジティブな変革に着目して前向きに臨むべきだと考えています。

国内では賃上げ継続、103万円の壁の引き上げ、大阪・関西万博の開催、先端半導体の国産化を目指すラピダスの試作ライン稼働などが見込まれており、内需主導による経済の自律的な成長に向けて前進しています。また経営効率を高める企業改革が進展しており、積極的な株主還元や自己資本利益率(ROE)の向上が引き続き株価の押し上げ要因となるでしょう。

さらに企業の自社株買い増加で株式市場の需給構造が変化しています。東証の投資部門別売買動向(現物株式、主要二市場合計)によると2024年(12月27日時点まで)は外国人投資家が0.2兆円の買い越しにとどまる一方、事業法人が7.9兆円の買い越しと最大の買い手となりました。海外投資家に過度に依存せずとも上昇できる市場に変化しつつあります。こうした国内の変革を海外投資家が改めて評価するとともに、新NISAを通じた国内個人投資家の資金流入が重なることで、日本株式市場は巳年から午年にかけての「天井」というトラウマを打破し、次なる成長に脱皮を果すものと期待しています。

そのうえで、相場は蛇行することも想定されるため、高いところで飛び乗って下落局面で狼狽売りするのは避けたいところ。新NISAを活用した積み立て投資に加えて、成長投資枠も一気に埋めるのではなく年を通して段階的に投資を進めていくのが良いでしょう。2025年から2026年にかけては、中長期の視点で変革する日本の株式市場に乗り、市場に居続けることが重要になるのではないでしょうか。

(auカブコム証券(※2025年2月1日より三菱UFJ eスマート証券株式会社に社名変更))

関連リンク