投資信託のトレンドが分かる!

2024年12月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2024年12月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

1.投信市場における資金の流出入動向

「前月を下回る資金流入超」

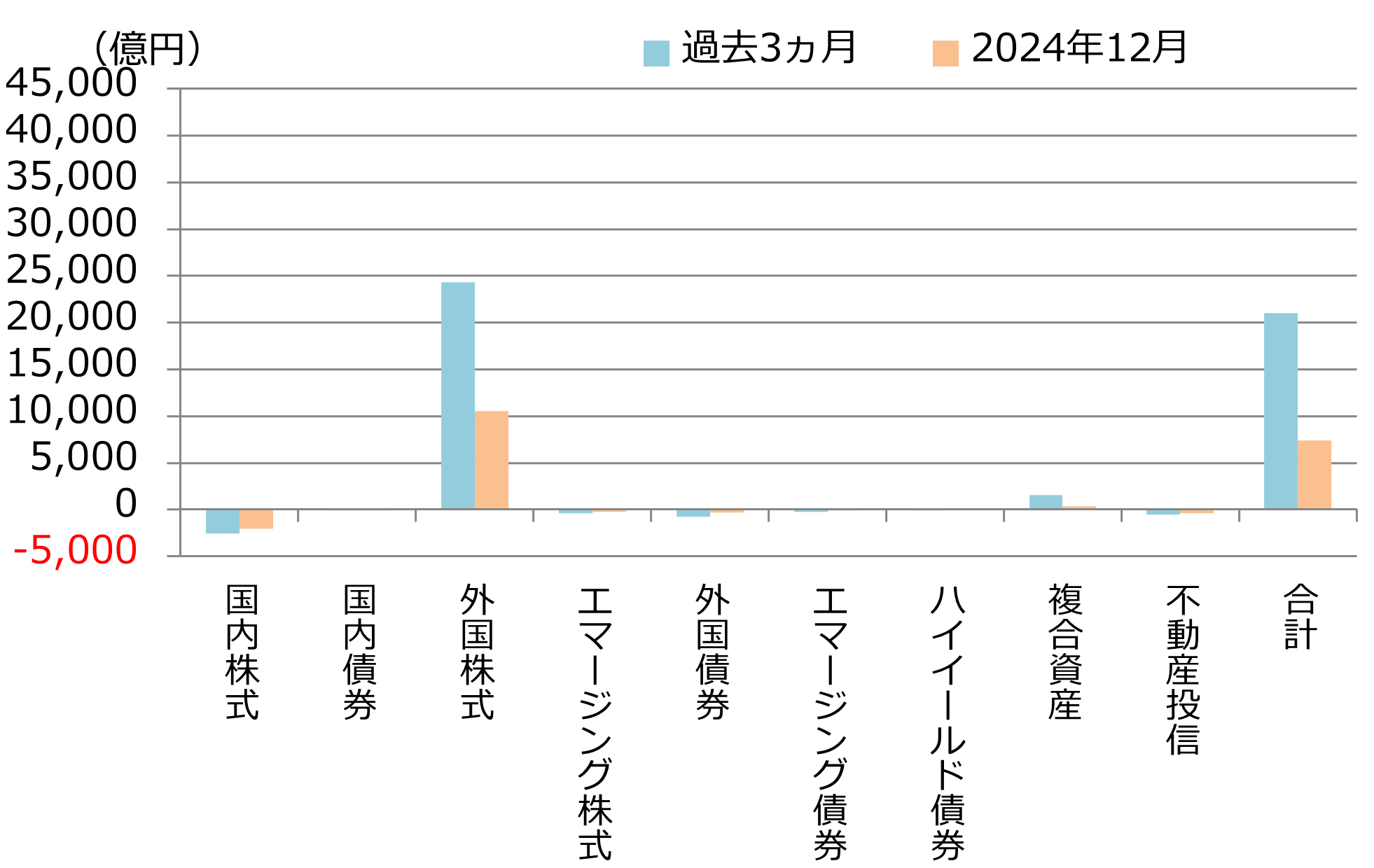

資金流出入額は約7,430億円の流入超と、前月(約7,570億円の流入超)を若干下回った。

資産別の資金流入では、流入額の大きい順に、「外国株式型」(約1兆560億円)、「複合資産型」(約370億円)となった。2024年を振り返ると、年間での資金流出入額は約13兆円と、2023年(約5兆円)から大きく増加した。ただし、12ヵ月連続で流入超となったのは「外国株式型」と「複合資産型」のみであり、2023年と比較すると流入額のほとんどを「外国株式型」が占める傾向がより顕著となった。なお、「外国株式型」の流入額は2024年8月から10月にかけて前月対比で減少傾向であったが、11月に続いて増加傾向が見られる。

資産別の資金流出では、流出額の大きい順に、「国内株式型」(▲約2,020億円)、「不動産投信型」(▲約380億円)、「外国債券型」(▲約310億円)となった。「国内株式型」については、日経平均株価が前月対比で上昇し、月間では39,000円から40,000円近辺で推移していたこともあり、利益確定売りと思われる動きが見られた。

個別ファンドでは、「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約2,000億円)が1位となった。2位は「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,820億円)、次いで3位には「アライアンスB・米国成長株投信 D」(アライアンス)(約1,240億円)がランクインした。前月から上位3ファンドの順位に変動はなかった。

主要資産の資金流出入動向(過去3ヵ月と直近月)

2.投信市場のパフォーマンス動向

「国内株式が上昇」

12月の金融市場は、国内株式が上昇するとともに、円安・ドル高の進行により海外リートを除く外貨建資産も円ベースでは上昇した。

株式市場は、外国株式は下落したものの円ベースでは上昇、国内株式は上昇した。

12月の米国株式は、月前半は米連邦公開市場委員会(FOMC)での利下げ期待から堅調に推移し、主要3指数(NYダウ、S&P500指数、ナスダック総合指数)は最高値を更新した。月後半はFOMCで追加利下げが決定されたものの、今後の利下げには慎重な姿勢が示されたことで長期金利が上昇し、株式は下落に転じた。ただし、円安・ドル高の進行により、月間を通して円ベースでは上昇した。

欧州株式は、月上旬はフランスの政局不透明感の解消や中国の景気刺激策への期待感から上昇した。月中旬以降は欧州中央銀行(ECB)が利下げしたものの、市場の期待ほどペースを加速しなかったことで長期金利が上昇し、株価は下落に転じたが、円ベースでは上昇した。

日本株式は、月上旬は年金積立金管理運用独立行政法人(GPIF)による、基本ポートフォリオにおける株式比率の引き上げ観測や、FRBによる利下げ観測を受けた米ハイテク株高の影響で、上昇した。月中旬はFRBが2025年の利下げに慎重な姿勢を示したことによる米国株安につられ、下落した。月下旬は自動車大手2社が経営統合に向けて検討を開始し、さらに、そのうちの1社が大規模な自社株買いを発表したことで自動車株を中心に上昇した。また、日米中央銀行の金融政策決定会合を受けて先行きの金利差拡大が意識され、円安・ドル高が進行したことも株価の上昇を後押しした。

債券市場は、米国金利、国内金利ともに上昇した。米国10年国債利回りは、月間を通して上昇した。月前半は雇用統計や物価指数などの堅調な経済指標を受けて、利下げペース鈍化が意識され、上昇した。月後半は米連邦準備理事会(FRB)が予想以上のタカ派姿勢を示したことで、上昇幅を拡大した。

日本10年国債利回りは、月前半は日銀の追加利上げ観測とその後退によって強弱入り混じる展開となり、概ね横ばいで推移した。月後半は日銀が政策金利の据え置きを決定し、金利は低下する場面があったものの、2025年度の国債発行増額計画や米国金利の上昇を受けて、上昇した。

為替市場は、米ドル・円、ユーロ・円ともに円安が進行した。

米ドル・円は、月前半は堅調な経済指標を受けて米国金利が上昇し、円安・ドル高となった。月後半はFOMCで今後の利下げペース減速が示唆されたことや、日銀の金融政策決定会合にて利上げが見送られたことで日米金利差が拡大し、一段と円安・ドル高が進行した。

ユーロ・円は、月前半はフランスの政局不透明感が解消されたことで、円安・ユーロ高が進行した。月後半はECBが利下げを決定したものの、市場の期待ほど今後の利下げペースを加速する見通しではなかったことから長期金利上昇が続き、一段と円安・ユーロ高が進行した。

これらを背景に、当月は国内株式が相対的に大きく上昇した。外国資産は総じて下落基調となったものの、相対的に下落幅の大きい海外リート以外は、円換算ベースではプラスとなった。

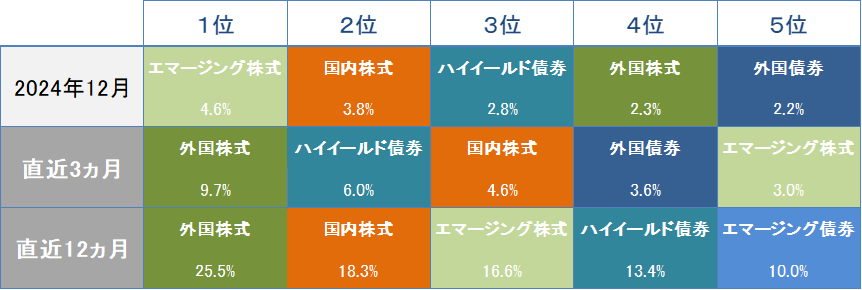

パフォーマンス上位5資産のランキングと実績

3.新規設定ファンドの動向

「設定本数、設定額ともに減少」

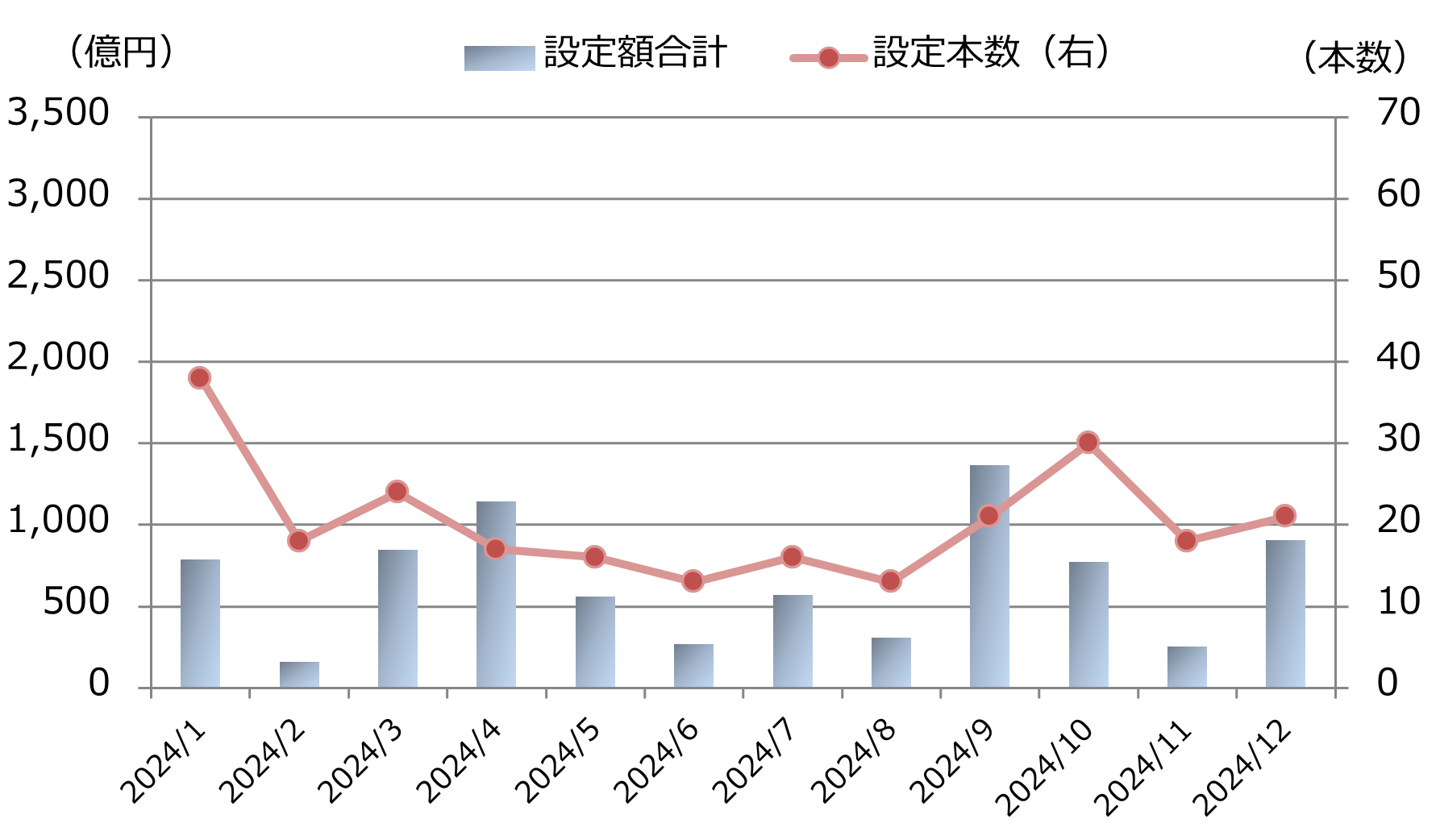

12月の新規設定は21本と前月(18本)から増加し、設定額も約900億円と前月(約250億円)から増加した。

新規設定ファンドのうち、設定額が最も多かったのは、「SBI・S・米国高配当株式ファンド(年4回決算型)」(SBI)(約600億円)、次いで「アメリカ国家戦略関連株ファンド」(SBI岡三)(約80億円)となった。

1位のSBI・S・米国高配当株式ファンド(年4回決算型)は、マザーファンドを通じてダウ・ジョーンズ US ディビデンド100インデックス(米国株式市場上場銘柄のうち、10年以上安定した配当を支払い続けており、配当利回りの高い100銘柄で構成される指数)への連動を目指すETFに投資する。実質的な運用管理費用は年率0.1238%程度と、コスト面に特徴があるファンドである。2位のアメリカ国家戦略関連株ファンドは、ゴールドマン・サックス・アセット・マネジメント・エル・ピーのファンダメンタル株式運用グループが実質的な運用を担い、米国の国家戦略の動向から恩恵を受けると期待される企業の株式に投資する。

新規設定金額、設定本数の推移

最後に、12月の資金流入上位15ファンドを掲載しておく。

資金流入上位15ファンド一覧

(三菱アセット・ブレインズ)

関連リンク