負債多めの令和の若者、さてどうする資産形成(1)

若者の負債が大幅増加、主因は住宅ローン

提供元:三井住友トラスト・資産のミライ研究所

近年、20代、30代の若年層の負債が大きく増加しています。

どれくらい増えているのか?なぜ増えているのか?そして、資産のミライ研究所的には、「返済負担が大きくて、資産形成の足かせになっているのではないか?」という点も大いに気になるところです。

今回から6回シリーズで、若者の負債の現状や負債増加の背景、負債が増加する中での資産形成行動について、データに基づき見ていきたいと思います。

20代世帯、30代世帯の負債は親が若かりし頃の3~4倍!

初めに、若者の負債増加について、具体的な数字を見てみましょう。

図表1は、家計の負債残高推移を年齢別に示したものです。20代、30代の若年層の残高が長期的に大きく増加していることがわかります。1990年時点の2人以上世帯(※1)の平均負債残高は、20代が115万円、30代が366万円でしたが、2023年には20代が992万円、30代が1,854万円と、それぞれ8.6倍、5.1倍に拡大しました。

現在20代の人は、自分の親が20代だった頃(負債残高は234万円)の4倍以上の負債を、現在30代の人は、自分の親が30代だった頃(同603万円)の3倍以上の負債を抱えていることになります。

(※1)本シリーズでは、若年層のうち、結婚して住宅を購入するケースが増える「2人以上の世帯」を分析対象としました。

【図表1】年齢別 家計の負債残高(2人以上世帯)

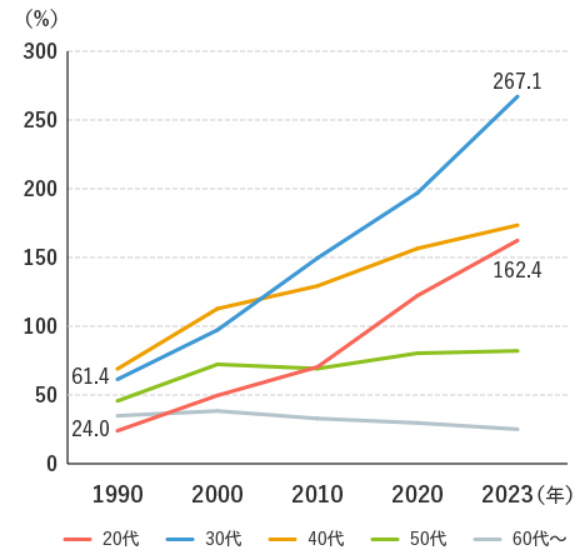

この間、各年齢層の年収も増加しましたが、負債の増加に比べればかなり小幅にとどまりました。この結果、20代世帯の負債残高は、1990年には年収の1/4程度(24.0%)でしたが、2023年には年収の1.6倍(162.4%)へ、30代では同6割強(61.4%)から2.7倍(267.1%)へと膨らみました(図表2)。

【図表2】年齢別 家計の負債残高の対年収比(2人以上世帯)

負債を返済している時の「負担感」は、各世帯の家族状況や考え方(や本人の性格?)などによっても違ってきますが、少なくとも「対年収比」でみれば、現在の若年層の方がひと昔前の若年層より負担感は格段に大きいと言えるでしょう。

若者の負債の中身をのぞいてみると

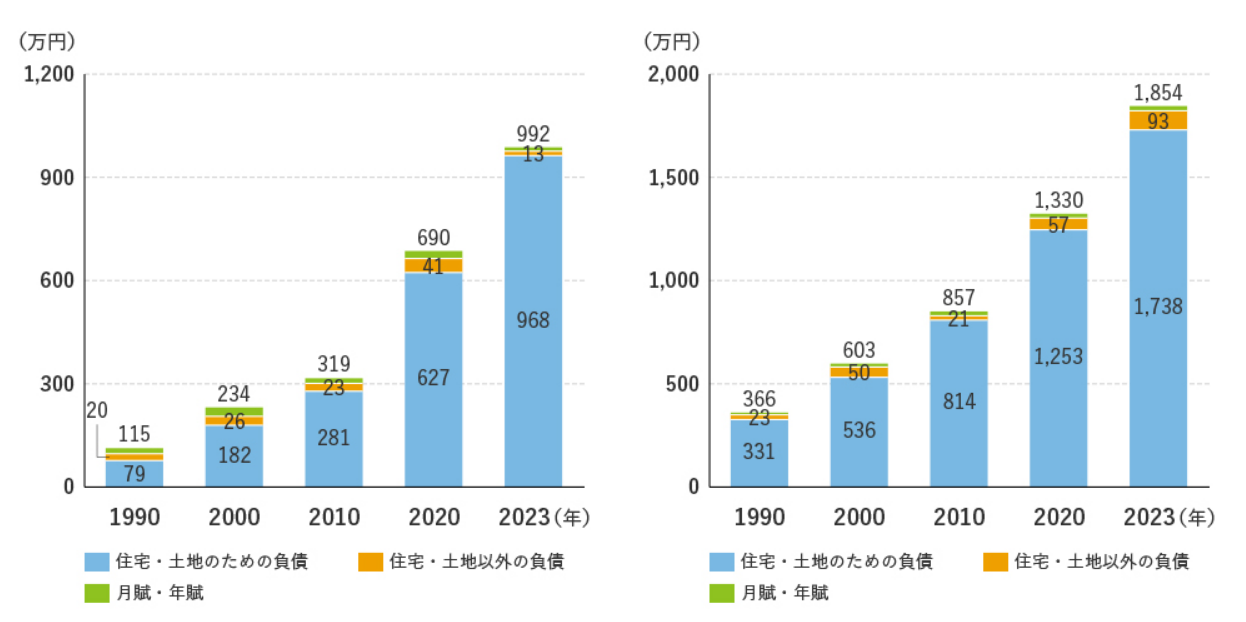

20代、30代世帯の負債の中身を「住宅・土地のための負債」「住宅・土地以外の負債」「月賦・年賦」の3つに分けて残高変化をみてみると、図表3のようになりました。「住宅・土地のための負債」すなわち住宅ローン残高が驚くほど増加しています。

20代世帯では1990年には79万円でしたが、近年急増して2023年には968万円に、30代世帯でも同じく331万円から1,738万円へと大きく増加しました。住宅ローン残高が負債残高総額に占める割合も、30代では以前からずっと、20代においてもここ10年くらいは9割を超え、住宅ローン残高の増加分がほぼほぼ負債残高の増加額となっています。どこからどう見ても、若年層の負債残高増加の主因が住宅ローンの増加であることは明らかでしょう。

【図表3】家計負債の種類別残高 (左図:20代2人以上世帯、右図:30代2人以上世帯)

住宅ローンの急増にかすんでしまっていますが、「住宅・土地以外の負債」も、2010年以降増加傾向にあります。この中には、生活資金借入金(消費者ローン)や奨学金、質入金などが含まれます。

それぞれの金額は明らかになっていませんが、(独)日本学生支援機構の調査によると奨学金の利用者数や利用額が増加しており、これも若年層の負債残高増加に少なからず影響していると考えられます(奨学金についてはシリーズ第3回で取り上げる予定です)。

次回は、若年層の負債増加の主因といえる住宅ローン残高の増加の背景を探ります。

(筆者:三井住友トラスト・資産のミライ研究所 主任研究員 青木 美香)

関連リンク