インドに投資する意義

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■インドは成長を続けていく可能性が高い

■リスク:弱い為替、トランプ政権の関税

■インドが低所得国から中所得国に浮揚することに投資する

インドは成長を続けていく可能性が高い

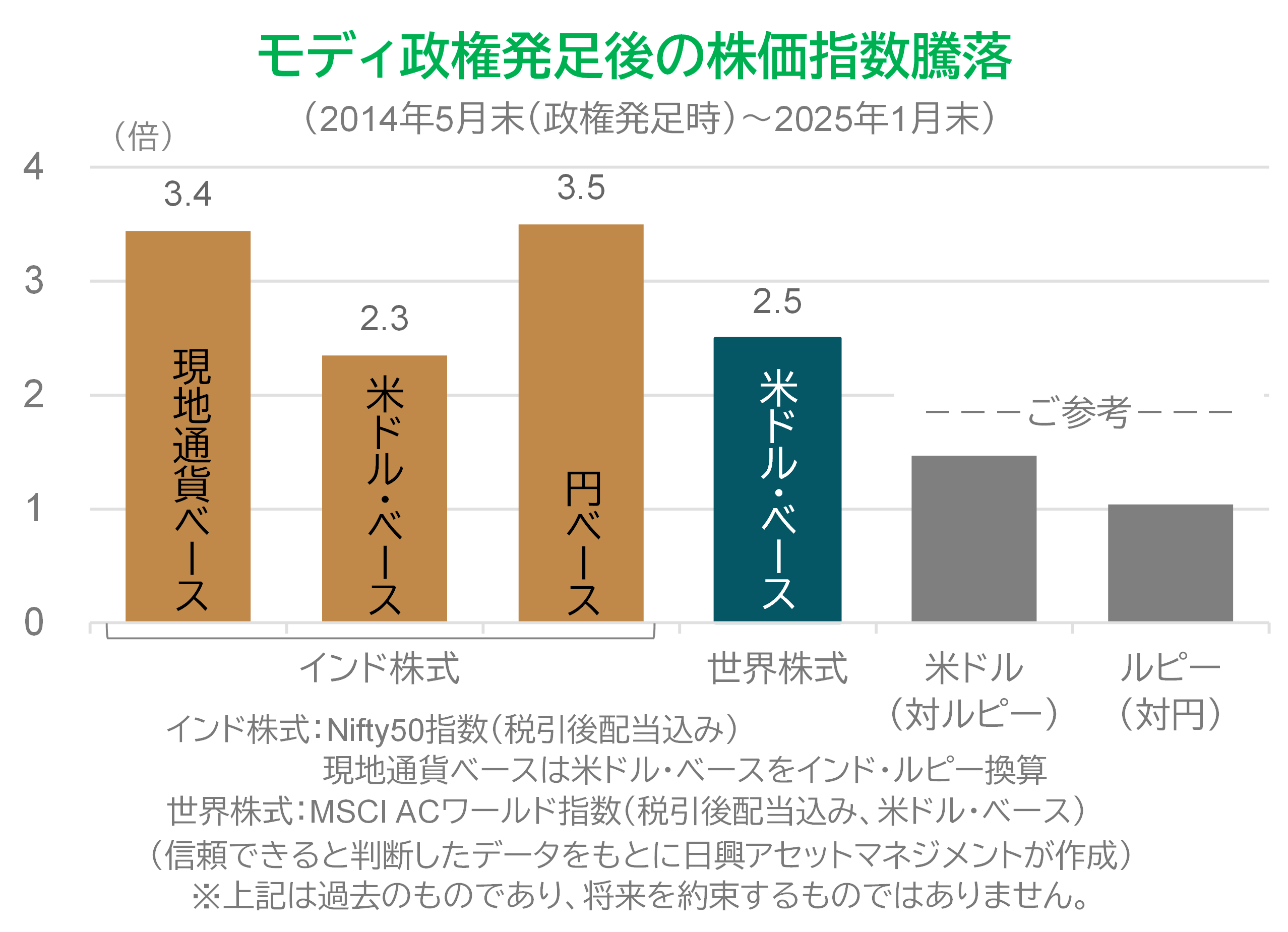

インド株式への主な投資の意義は、インドが低所得国から中所得国への浮揚する際の恩恵を受けることである。インド浮揚の最大の功績は、2014年に就任したモディ首相の政策にある。インド株式は、政権発足(2014年5月)から10年超、現地通貨(インド・ルピー)ベースで大幅に上昇し、近年加速してきた。米ドル・ベースでは世界株式と大差ないように見えるが、インド企業は成長しており、米ドル高の陰に隠れてしまった印象だ。しかし、米ドル高は日本円からみても同じだったので、円建て投資家にとってインド株式は10年超で3.5倍となり、現地通貨建て投資家と同じ程度のリターンを獲得することができた。

インドの経済発展の最重要ポイントは、モディ政権の政策選択と実行にある。政権初期は、インド経済で最も不足していた電力の開発に注力、特に太陽光発電に力を入れた。電力や鉄道などいわゆる産業インフラの安定は、低中所得国にとって重要である。しかも、地政学的に中国との国境問題などを抱えるため、原油などの輸入に頼らないエネルギー源を選んだ。

また、さまざまな経済改革にも取り組んでいる。その一例が税制改革である。脱税を防ぐための高額紙幣の廃止、物品・サービス税(消費税のような税)の導入と中央政府の財政強化(地方が強かった)で、財政政策の自由度を高めた。加えて、倒産法制を整備し、銀行の機能を強化した。金融インフラも経済発展に重要な役割を果たす。モディ政権の政治主導による改革のスピードは、投資家の当初の期待よりも遅れたとはいえ、ここ10年超でゆっくりとではあるが効果は出始めている。

さらに、政権によるIT関連産業への注力が大きな効果を発揮している。一般に、低所得国から脱却する過程では、製造業など第二次産業の発展が期待される。しかし、インドは急激に第三次産業を拡大させており、その中心の一つがIT関連産業(ソフトウェア開発、コールセンター運営、英語力を活かした弁護士や会計士の海外向けサービスなど)である。世界的なITの発展が後押しすることで、インドが低所得国から浮揚するステップは「カエル跳び」になると期待される。

リスク:弱い為替、トランプ政権の関税

前述した改革は、モディ氏のヒンズー至上主義で2014年の選挙戦を単独過半数で勝利したことに後押しされている。2024年の下院選は与党連合で過半数を確保し、首相はさらに5年の任期を全うすると期待される。しかし、与党単独で過半数に達することができなかったため、次の5年間の政治的なリーダーシップは弱まる恐れが指摘されている。例えば、地域や州を越える交通網整備などをさらに進める必要があるのだが、地域などの都合で押し戻される恐れもある。

景気サイクルと金利・為替動向を見ると、コロナ禍後の米ドル高継続で、輸入物価上昇、インフレ率高止まり、政策金利も高止まりとなり、農業生産低迷などからくる景気の悪化に対応した利下げが遅れていた。しかし、中央銀行の総裁が交代して以後、米ドルに対してインド・ルピー安を恐れない約5年ぶりの利下げで景気てこ入れに転じている。

ただし、2024年9月から2025年1月までの米ドルに対するインド・ルピー安は、米ドルに対する円安よりも小幅であり、結果として、同期間は円に対してはインド・ルピー高となっている。インフレの落ち着きを反映した緩やかな金利低下は、今後の企業の投資回復を後押しすると考えられる。さらに、2025年2月1日に政府は消費のテコ入れのために個人所得税の減税を発表しており、インフレと高金利で傷んだ内需の底打ちが期待される。

一方、2025年1月に就任した米国のトランプ新大統領が掲げる関税率引き上げや相互関税が、発展の阻害要因になる恐れがある。2024年秋からの株価の動きは、貿易リスクを織り込もうとしているように見える。

具体的には、2025年2月13日に行われた米印首脳会談後の記者会見で、トランプ大統領は米国自動車に対するインドの高関税を批判するなどし、市場はインドへの「相互関税」(同程度の関税をかける)のリスクが高まったと感じた。鉄鋼やアルミなどへの関税でもインド株はリスクを感じ取ってきた。現実に米国がどのような関税を課すことになるのかはまだ分からないため、リスク増大に株価が反応しているようだ。関税問題は、仮に影響があっても一時的なもので、長期的にはインド側も外交交渉やバリューチェーンの変更で対応するとみられるが、世界中の市場と同様、短期的には市場の心配が続くだろう。

インドが低所得国から中所得国に浮揚することに投資する

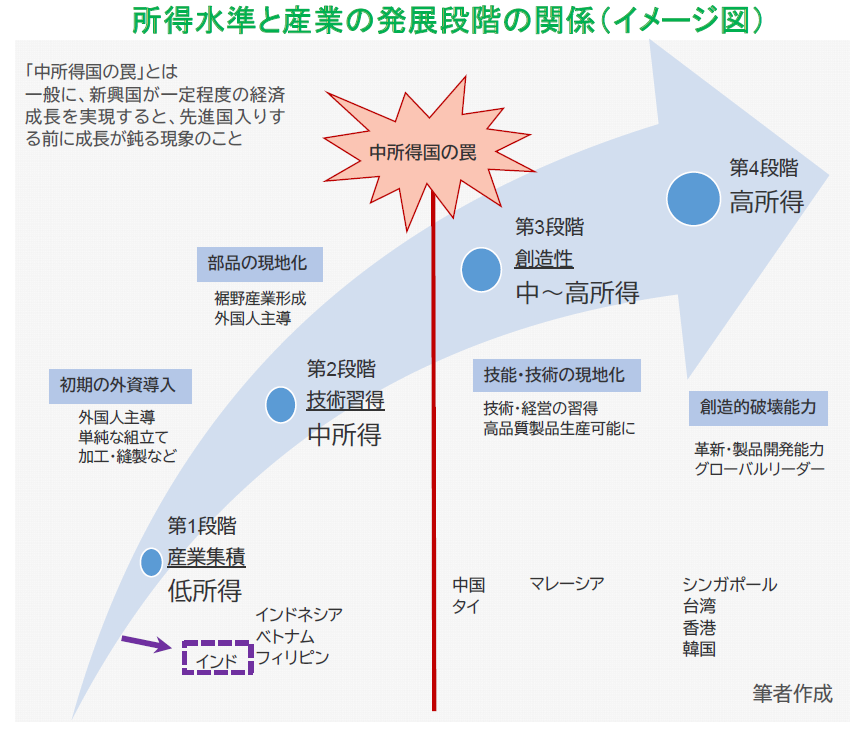

インドへの投資の主な目的は、低所得国が政策のリードで中所得国に浮揚すること(長期的には先進国になること)に伴う経済成長の果実を得ることである。短期的には米国との貿易問題などが気になるとしても、ひとまず2024年の選挙結果から、今後5年程度は同じ方向に進むとみられる。これまで発展の阻害要因の一つになっていた強すぎる地方政府の税制面での改革などが進めば、中国やアセアン諸国同様に中所得国への成長は現実的になる。ただ、中所得国から高所得国への成長においては「中所得国の罠」を乗り越えるという困難を伴う。

しかし、インドが低所得国から中所得国に浮揚することは、適切な政治運営ができれば、比較的うまくいきそうにみえる。 低所得国から中所得国への発展段階では、「罠」にあたるものが見当たらないからだ。経済面からみれば、低所得国から中所得国への浮揚は、ソフト面よりもハード面が中心になる。

例えば、国内に投資資金がない場合、外資を誘致して生産拠点(工場)を作り、多くの場合、生産性の低い農業に従事する人材を製造業にシフトさせる一方、政府は大量の物資を運ぶ鉄道網、橋、道路などの産業インフラを整備していく。こうしたことは、他国での成功例も多く、改善効果が目に見えることなどから、政治的に成功しやすい。今後、橋や道路など産業インフラの整備が進むことを確認したい。

さらに、インドの場合、医薬品など高付加価値製造業の発展とともに、高付加価値のIT関連産業を一気に発展させている。この「カエル跳び」は世界的な産業の高度化に依拠しており、人工知能や高度な半導体などの需要増がインドに良い影響を与えると期待できる。

モディ政権は、国内で人気を保つために「ヒンズー至上主義」を採りつつ、カースト制度の職業差別に無縁のIT関連産業を政策的に後押しするなどして、経済改革を「うまくやる」ことができた。新興国投資では政治のリーダーシップと改革の継続こそが重要である。政治動向と政策選択に注目しつつ、インドの発展に参画する投資を考えたい。

※当レポートで使用した指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2025年2月21日)のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク