負債多めの令和の若者、さてどうする資産形成(4)

負債大増加の陰で、実は貯蓄も増加

提供元:三井住友トラスト・資産のミライ研究所

20代~30代の負債増加と資産形成シリーズの第4回です。ここまで、若年層の負債が急増していること、その要因のメインが「住宅ローン」、サブが「奨学金」であることをお伝えしてきました。

しかし、今どきの若者は、負債の返済に追われてしょんぼりげんなりしているだけではなさそうです。負債が大幅に増加する中で、実は貯蓄も着々と増やしています。

平均貯蓄残高の伸びは年上世代と変わらず

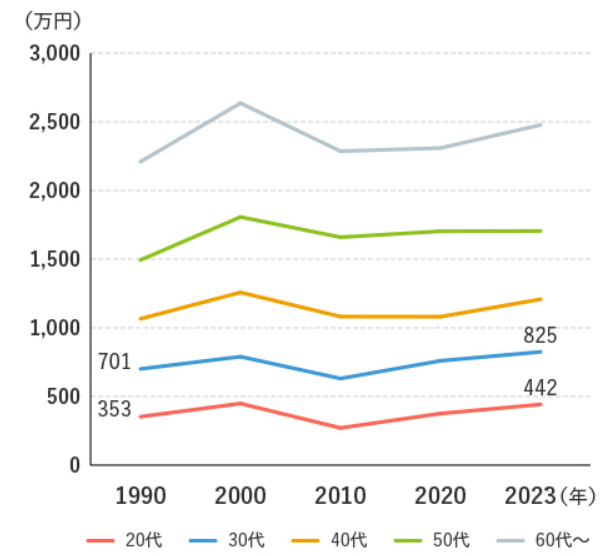

貯蓄残高の年齢別推移を見ると、20代、30代世帯の残高は、40代~60代世帯と同じくらい伸びています。

2人以上世帯の平均貯蓄残高は、20代世帯が1990年時点の353万円から23年には442万円へ、30代世帯が同じく701万円から825万円へと、負債残高が大きく増加する中にあっても1.2~1.3倍に増えました(図表1)。

【図表1】年齢別 家計の貯蓄残高(2人以上世帯)

負債がある世帯とない世帯、資産形成に積極的なのはどっち?

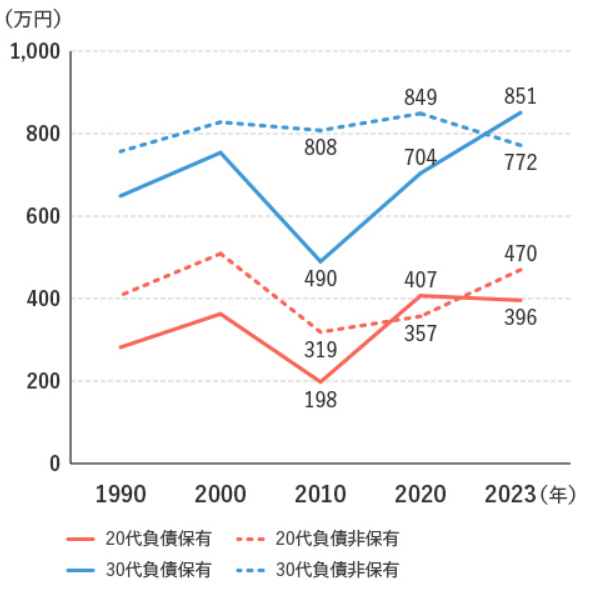

若年世帯の平均貯蓄残高が増加しているのは、負債のない世帯の貯蓄が大きく伸びて、負債のある世帯の貯蓄残高の低下ないし横ばいをカバーした結果でしょうか。あるいは、負債のある世帯が「負債の返済で貯蓄にまでお金が回らない、貯蓄をあきらめている」状況にはなく、返済と貯蓄を両建てで行っているからでしょうか。

この点を明らかにするために、負債の有無別に20代、30代世帯の貯蓄残高をみたところ、2010年までは20代、30代ともに負債なし世帯が負債あり世帯を上回っていました。しかしその後、負債あり世帯の貯蓄残高が大きく増加する一方(20代は2010年=198万円→2023年=396万円、30代は同490万円→851万円)、負債なし世帯の残高は、20代では相対的に小幅な増加(同319万円→470万円)、30代では減少(同808万円→772万円)となり、負債の有無による貯蓄残高格差は、20代では縮小、30代ではなんと逆転しています(図表2)。

【図表2】負債の有無別にみた貯蓄残高 (20代、30代 2人以上世帯)

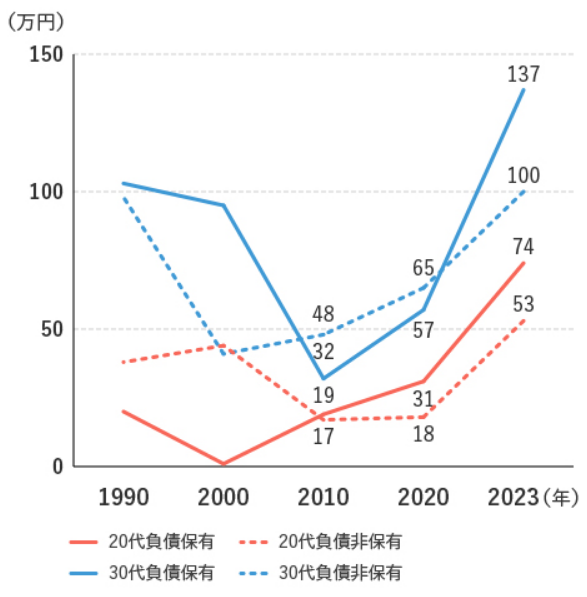

負債あり世帯における残高の伸びが特に大きいのが株式や投信などの有価証券です。20代は2010年以降、30代も23年には負債なし世帯の残高を上回りました。23年時点の負債あり世帯の残高は、20代が74万円、30代が137万円となっており、負債なし世帯より20万円~40万円多く有価証券を保有しています(図表3)。近年は、負債を抱える若者の方がリスク資産投資に前向きなようです。

【図表3】負債の有無別にみた有価証券残高 (20代、30代 2人以上世帯)

2023年時点の平均負債残高は、20代世帯が992万円、30代世帯が1,894万円ですが(本シリーズ第1回 図表1参照)、負債がある世帯に限って集計すると、20代が2,661万円、30代が2,761万円と、2,500万円を大きく超えています。

これだけの負債を抱えていながら、貯蓄残高は負債なし世帯とそん色なく、このうち有価証券残高は負債あり世帯を上回っていることから、近年の負債ありの若年世帯がいかに負債返済と資産形成を両立させているか、いかにリスク資産投資にも踏み込んでいるかがうかがえます。

「負債の返済は資産形成の足かせ」という定説が少しずつ崩れ始めているのかもしれません。

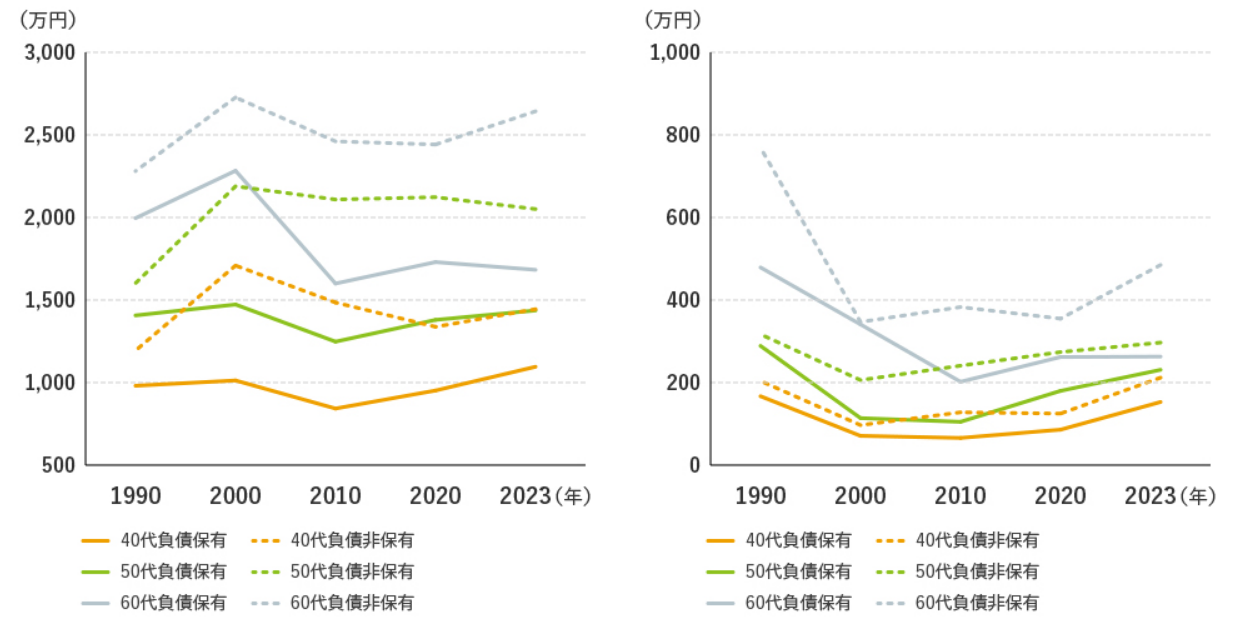

なお、40代以上の貯蓄残高や有価証券残高は、一貫して負債なし世帯が負債あり世帯を上回っており(図表4)、若年層のような「逆転現象」は見られませんでした。

【図表4】(左図)負債の有無別にみた貯蓄残高 (右図)負債の有無別にみた有価証券残高(いずれも 40代~60代 2人以上世帯)

次回は、負債大幅増加の一方で貯蓄も増えている若年世帯の家計の状況をもう少し掘り下げます。

(筆者:三井住友トラスト・資産のミライ研究所 主任研究員 青木 美香)

関連リンク