「103万円の壁」以外の「壁」も要チェック!

「103万円の壁」が引き上げられるとどんないいことがある?

2024年10月の衆議院議員選挙で国民民主党代表の玉木雄一郎氏が掲げた公約をきっかけに、注目を集めている「103万円の壁」。国民民主党は178万円に引き上げるよう求めているが、自民党幹部からは123万円とする案や年収に応じて段階的に変える案が出されるなど、いまだ方針が定まっていない。

ところで、そもそも「103万円の壁」とは、何を阻んでいる壁なのだろうか。また、引き上げられることで、僕らの生活にはどのような影響が生じるのだろうか。ファイナンシャルプランナーで社会保険労務士の川部紀子さんに教えてもらった。

「103万円」以外にも存在する「○○万円の壁」

「『103万円の壁』に注目が集まっていますが、ほかにも『○○万円の壁』が存在します。まずは、それぞれの壁が何を意味しているのか、理解しましょう。今回はアルバイトやパートなど、企業に雇用されている人の場合で考えていきます」(川部さん・以下同)

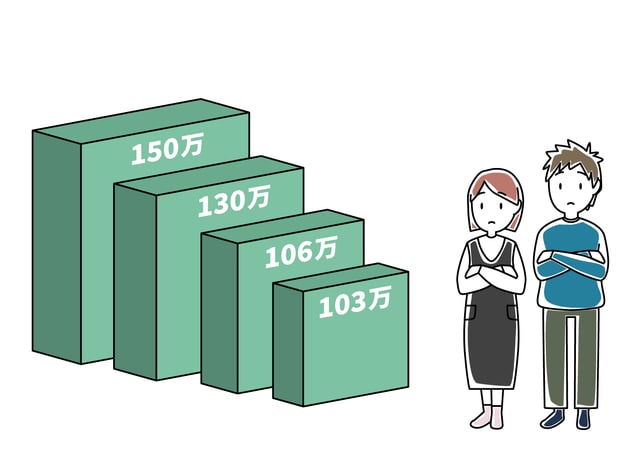

●100万円の壁

年収が100万円(自治体によっては98万円)を超えた場合、年収に応じて住民税が発生する。

●103万円の壁

年収が103万円を超えた場合、年収に応じて所得税が発生する。

「103万円が所得税が発生する境界線になっている理由は、控除(収入から一定額を差し引いて納税額を減らすこと)にあります。アルバイトやパートなどで給与収入を得ている人は、『給与所得控除』として自動的に年間55万円が控除されます。さらに、日本国民全員が等しく『基礎控除』として自動的に年間48万円が控除されるため、55万円+48万円=103万円までは所得税が発生しないのです」

さらに、年収が103万円を超えると、親または子どもの扶養から外れることになる。その結果、扶養していた親や子どもが扶養控除を受けることができなくなる。

「例えば、大学生の子どものアルバイト代が年間103万円を超えると、親の扶養から外れます。特定扶養親族(19歳以上23歳未満の子ども)を扶養している親が対象となる『扶養控除(年間63万円)』を受けられなくなるのは、家計にとって大きな打撃といえるでしょう。老人扶養親族(70歳以上の親)を扶養している場合に受けられる『扶養控除(年間48万円または58万円)』や、一般の控除対象扶養親族を扶養している場合に受けられる『扶養控除(年間38万円)』も同様の条件です」

●106万円の壁

「給与(通勤手当や残業代を含まない)が月額8万8000円以上」「週の勤務が20時間以上」「2カ月を超えて働く予定がある」「学生ではない」「従業員51人以上の企業で働いている」という条件をすべて満たす場合、社会保険に加入し、厚生年金保険料や健康保険料を支払わなければならない。

●130万円の壁

従業員50人以下の企業で働く人でも、年収(通勤手当や残業代を含む)が130万円を超えた場合、社会保険に加入し、厚生年金保険料や健康保険料を支払わなければならない。

●150万円の壁

配偶者の扶養に入っている人に影響のある壁。扶養している配偶者には「配偶者特別控除」が適用されており、扶養されている配偶者の年収が150万円を超えると、扶養されている配偶者の収入に応じて控除額(年間最大38万円)が段階的に減額される。