リボ払いとは?仕組みや注意点を含めて弁護士が解説

提供元:Money Canvas

- TAGS.

クレジットカードのリボ払いは、毎月の支払額を抑えられるメリットがあります。

その一方で、リボ払いの手数料はかなり高い上に、元本がなかなか減らないことが多いです。リボ払いを利用し過ぎると支払いが困難になり、自己破産に追い込まれてしまうおそれもあります。過度なリボ払いの利用は避けましょう。

本記事では、リボ払いの仕組みや使い過ぎた場合のリスク、使い過ぎを防ぐためのポイントなどを解説します。

リボ払いの仕組み

リボ払いとは、クレジットカードの利用代金の支払方法の一つです。

クレジットカードの利用代金は、通常の方法であれば、締め日までに利用した金額を翌月などに支払います。

これに対してリボ払いは、実際に利用した金額ではなく、あらかじめ定められた金額が引き落とされます。

高額の買い物をした月でも、支払金額が増えすぎることなく安定するのがリボ払いのメリットです。

リボ払いを選択している場合に、利用者が毎月支払う金額は、利用者が選択した方法によって計算されます。

主な計算方法は「元金定額方式」「元利定額方式」「残高スライド方式」の3つです。

元金定額方式

元金定額方式の場合は、クレジットカードの利用残高にかかわらず、毎月一定額の元金(元本)を支払います。

毎月の元金の支払額は、カード会社が指定した条件の下で、利用者が自由に設定することができます。

(例)毎月3万円の元金定額方式(翌月払い)の場合

上記の元金とは別に、未払残高に応じて年利15%程度のリボ手数料を支払う必要があります。

元利定額方式

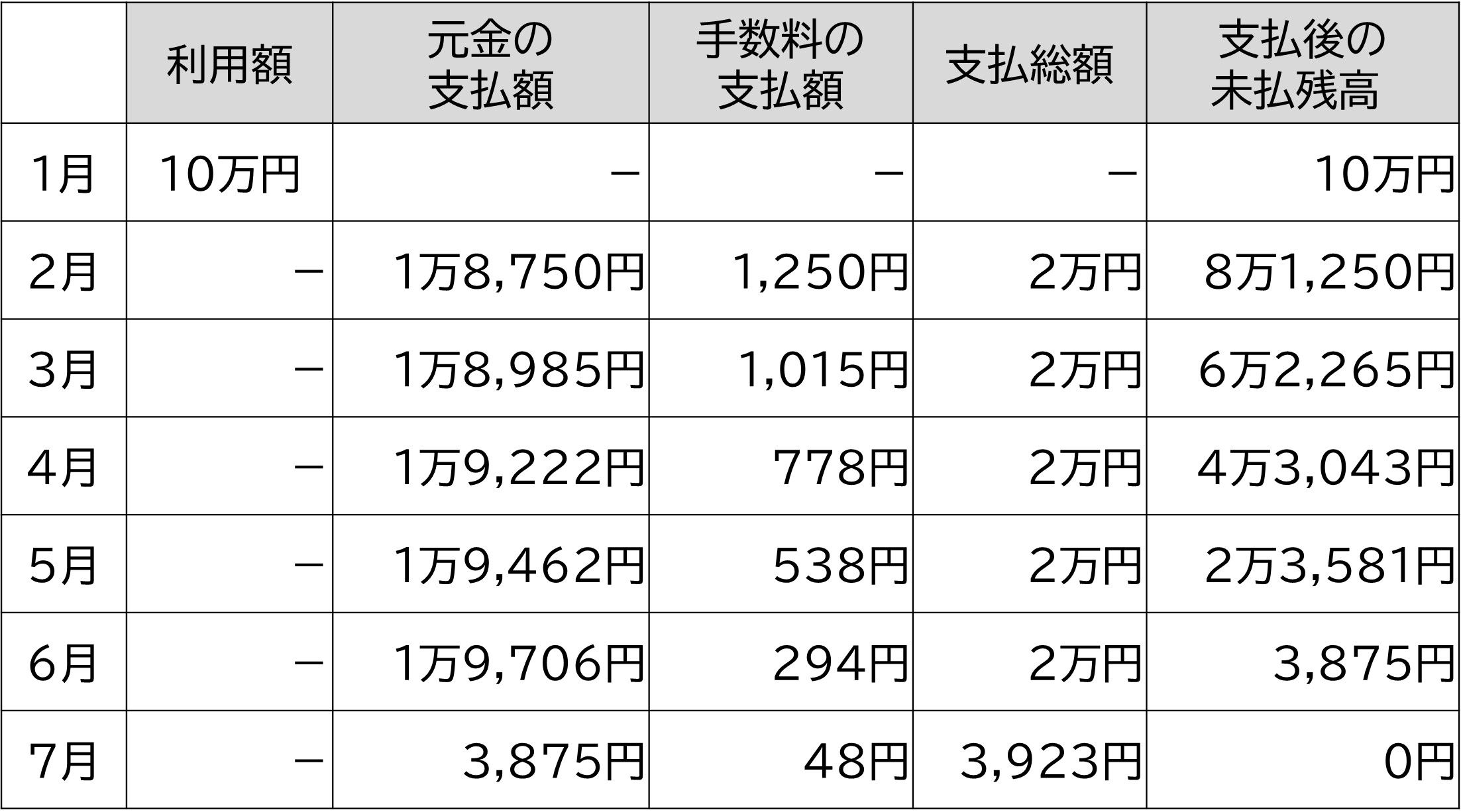

元利定額方式の場合は、元金とリボ手数料の合計が毎月一定となるように支払額が設定されます。

毎月の元金およびリボ手数料の支払総額は、カード会社が指定した条件の下で、利用者が自由に設定することができます。

(例)1月に10万円の商品をリボ払い(手数料:年15%)で購入し、元利定額方式で支払う場合

残高スライド方式

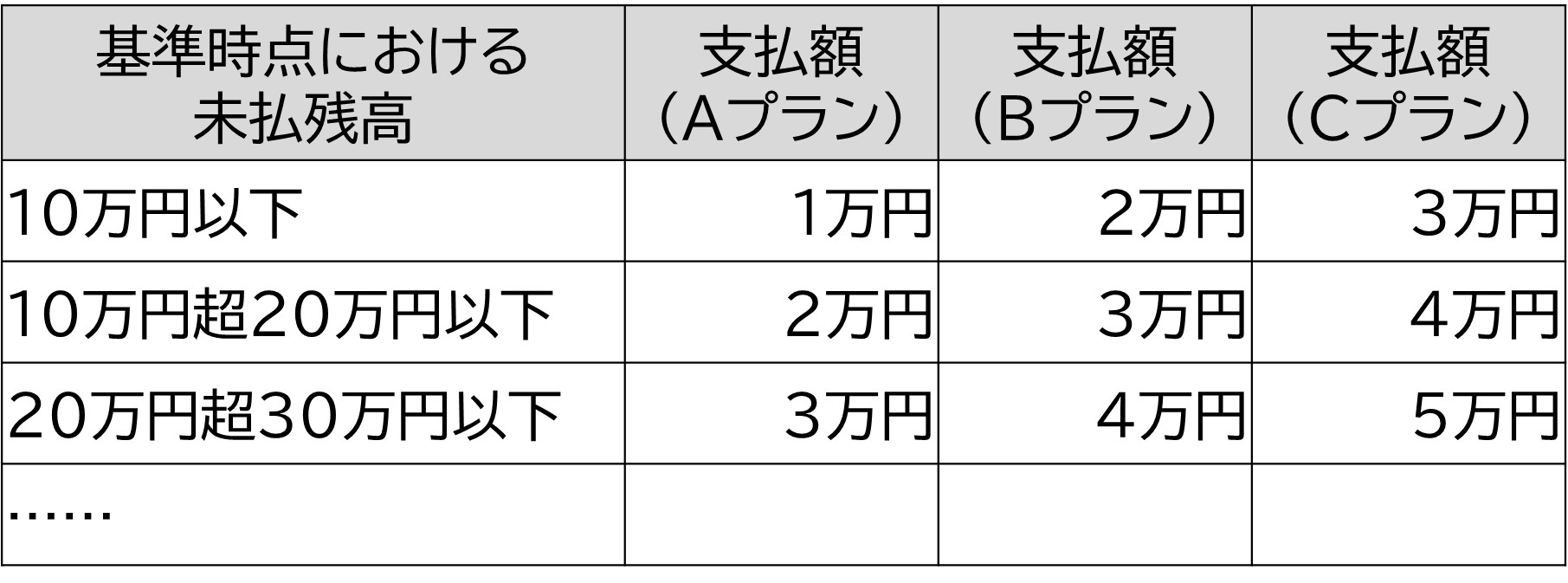

残高スライド方式の場合は、基準時点における未払残高に応じて毎月の支払額が決まります。

支払額の計算方法については、いくつかのプランから利用者が選択できることが多いです。

(例)

(例)上記Aプランの残高スライド方式(翌月払い)の場合

リボ払いの注意点|安易に利用するのは危険な理由

リボ払いを安易に利用すると、知らないうちに未払残高が膨らんで支払いが困難となってしまうおそれがあります。

リボ払いを安易に利用するのが危険である理由は、主に以下のとおりです。

1. リボ手数料が年15%程度と高額

2. 元金がなかなか減らない

3. 未払残高がどのくらいあるのか分かりにくい

リボ手数料が年15%程度と高額

リボ払いの手数料は、年15%とかなり高額に設定されていることが多いです。

たとえば1万円の買い物をして、その残高が1年間残り続けていると、1,500円のリボ手数料が発生します。

1回払いであれば支払う必要がないリボ手数料が発生し続けると、家計に大きな悪影響が及びます。

リボ払いを利用しすぎると、手数料の負担が重くなってしまう点に十分ご注意ください。

元金がなかなか減らない

リボ払いによる支払額は、毎月のクレジットカードの利用額とは必ずしも連動しません。

支払額を利用額が上回っていると、元金は増えてしまいます。

利用額が減らなければ、翌月以降も元金が増えていきます。

元金がなかなか減らず、むしろ増え続けてしまった結果、支払いが困難な状態に陥ってしまう方が後を絶ちません。

未払残高がどのくらいあるのか分かりにくい

リボ払いの支払額が口座から引き落とされても、それを見ただけでは、実際の利用額は分かりません。

そのため、利用明細などをこまめにチェックしないと、現在の未払残高がどのくらいあるのか分かりにくくなってしまうのが難点です。

リボ払いの未払残高が分かっていれば、「これ以上は危ないから利用を控えよう」などとブレーキを踏むことができるでしょう。

しかし、未払残高を把握していないとブレーキを踏めず、知らない間にリボ払いの債務が膨れ上がってしまうおそれがあります。

リボ払いの使い過ぎを防ぐための方法

リボ払いの使い過ぎを防ぐためには、以下のポイントに留意しつつ利用方法を検討しましょう。

1. 利用明細をこまめに確認する

2. 毎月の支払額を増やす

3. そもそもリボ払いを利用しない

利用明細をこまめに確認する

リボ払いでは、実際の利用金額と支払額が必ずしも連動しません。そのため、利用明細をこまめに確認することが非常に大切です。

毎月の支払額がほとんど変わらないからといって、明細をほとんど確認せずにクレジットカードを使う例がよく見られますが、このような行動は破綻の原因になりかねません。

利用明細を定期的に確認して、クレジットカードを使いすぎていないかどうかをチェックしましょう。

毎月の支払額を増やす

リボ払いの債務が膨らみ過ぎてしまう方の特徴の一つとして、毎月の支払額が少なすぎるという点が挙げられます。

たとえば、平均して毎月5万円程度買い物をしているのに、支払額を毎月3万円に設定していては、リボ払いの元金が増える一方です。

リボ手数料が発生することも考慮すると、毎月の平均利用額から少なくとも1万円程度多い支払額を設定することが望ましいでしょう。

そもそもリボ払いを利用しない

リボ払いは、気づかないうちに未払残高が膨れ上がってしまい、支払い困難な状態に陥るリスクが高い支払方法です。

利用明細をこまめにチェックし、未払残高を管理しながら計画的に利用できる方にとっては、リボ払いは便利なサービスになり得ます。

これに対して、利用明細をほとんどチェックせず、未払残高がいくらあるか分からなくなってしまう方にとっては、リボ払いの利用はあまりにも危険と言わざるを得ません。

このように、リボ払いには人によって向き不向きがあります。

自分はリボ払いに向いていないと感じる方は、そもそもリボ払いの利用を控えるべきでしょう。

リボ払いを利用しなくても、収入に見合った範囲内に買い物の額を抑えるなど、家計をやりくりする方法はいくらでもあります。

リボ払いに頼ることなく生活する方法を、家計の状況に合わせてよく検討しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

(Money Canvas)

企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。

その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。

関連リンク