トランプ政策を気にしない

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■トランプ政権の関税率引き上げを気にしない

■日本との貿易摩擦激化の恐れは小さい

■米国のGDPやインフレがトランプ政権の政策で悪化する可能性は低い

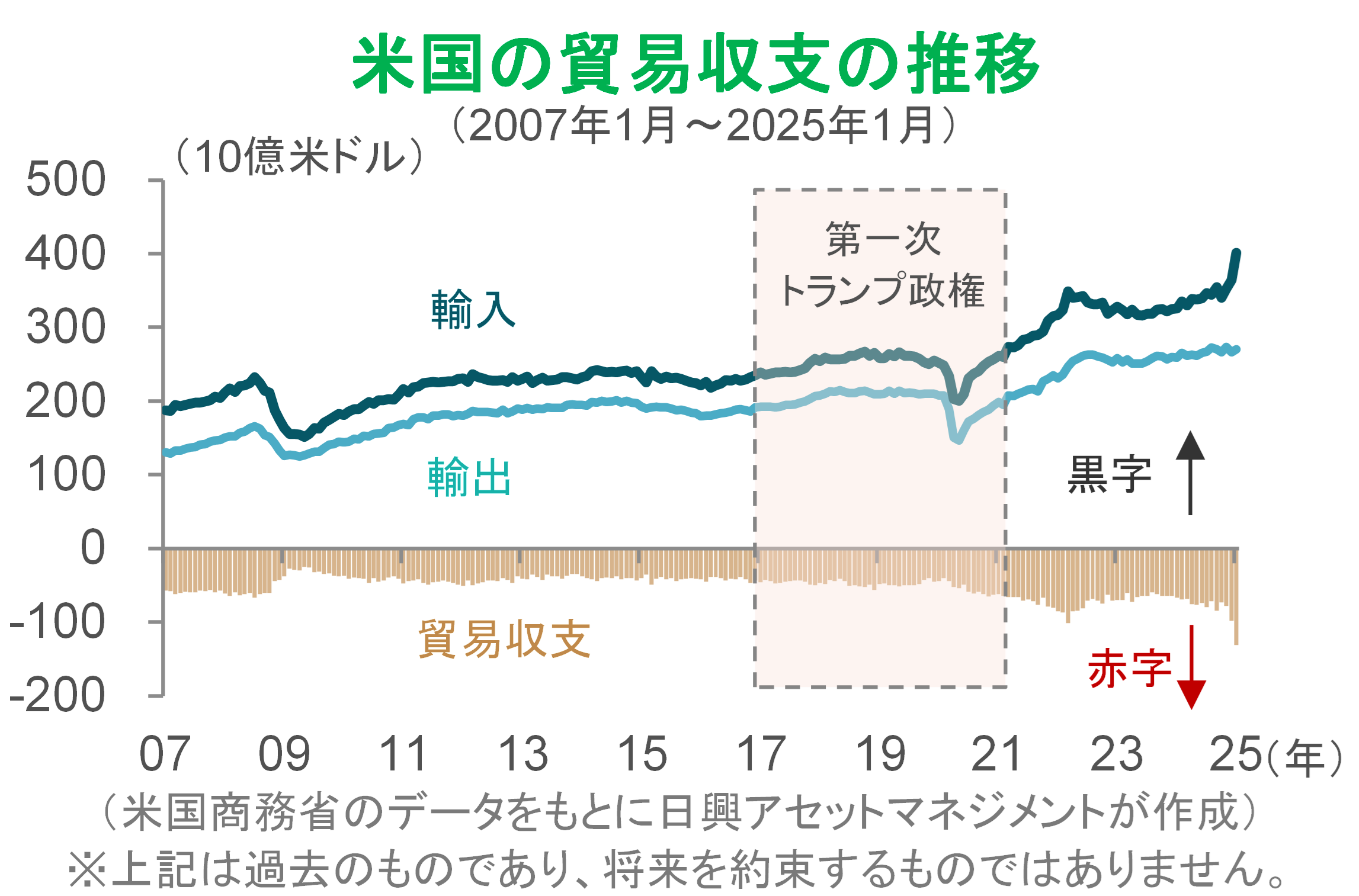

トランプ政権の関税率引き上げを気にしない

25年2月7日付の日本経済新聞記事「米貿易赤字17年比1.5倍、トランプ関税の効果薄く」によれば、米国は「トランプ政権下の18~19年に鉄鋼や中国製品への関税を相次ぎ引き上げた」が、「米国の製造業の就業者数は17年1月から24年12月にかけて4%増にとどまった」ので「トランプ氏が関税で企図した産業の国内回帰が十分な成果を上げたとは言い難い」(太字は筆者)」と報じた。関税率の引き上げは貿易のあり方を変えたり国内雇用を増やしたりしていない。税制は政権が持つ数少ない経済構造変更の手段だが、前回のトランプ関税はそのように機能しなかった。

また、17年にスタートした第一次トランプ政権は、18年ごろまでNAFTA(北米自由貿易協定)の見直しを含め、さまざまな議論を日本やEU(欧州連合)に投げかけ、日欧の自動車メーカーや株式市場を心理的にゆさぶる事態となった。例えば、メキシコで米国向けの自動車を組み立てる際、その部品を日本から輸入することが原産地規則の観点で問題になった。

しかし、日本は、安倍政権と第一次トランプ政権の対話の成果もあり、日本の自動車・同部品に米国が追加関税を課さないとの日米合意を取り付けることができた。企業は、この時間を利用してそれぞれが調達見直しなどで対応したと考えられる。結果として、主要自動車メーカーを含め、日経平均株価は17年に19%上昇した。以降は、19年にかけておおむね横ばいとなり、貿易や関税の問題で大幅に下落したわけではない。

今回も前回と同じと決めつけられないが、トランプ政権の基本観は変わらないように見える。どの主要国・地域に対しても米国が輸入超過であることから、トランプ政権にとって関税率引き上げは、いずれにせよ交渉に持ち出す「切り札」なのである。その結果、相手国・地域が何らかの手段を提示し、米国からの輸入を増やすか米国内での生産を増やすのであれば、交渉は米国に有利な方向で妥結可能である。

それどころか、今回も前回も関税率引き上げを貿易以外の問題の交渉に使っている。トランプ政権は、そもそも関税率を引き上げて国内への産業回帰を重視しているように見えない。メキシコやカナダに対する国境警備の強化や麻薬などの米国への持ち込みの取り締まり強化がその例である。関税は米国側の切り札であるから、交渉相手は自ら切り札を準備せよという趣旨に見える。

ウクライナとロシアの停戦交渉でも、ウクライナに「切り札」がないのであれば交渉に参加できないといったアプローチをとっており、これまで支援した分を含めてレアメタル権益の交渉に導いたとみる。これは、関税率引き上げを利用しないが、これまでの軍事支援の対価を求めていると理解でき、ウクライナのゼレンスキー氏や欧州各国とのずれにつながっている。

ニューズウィーク日本語版(2月26日付)などによれば、鉱物資源の多くがロシア占領地にあるとされており、トランプ政権がウクライナ・ロシアの和平交渉を進める動機となっているように見える。トランプ政権の「ディール」とは切り札の相互の切りあいと位置付けられる。従来の外交手法ではなく、切り札の切り方が問われるということだろう。

日本との貿易摩擦激化の恐れは小さい

日本に対する関税について、2月7日の日米首脳共同声明において新しい情報はなく、会談は成功したように見えた。それとは別に、トランプ氏は2月18日に自動車への関税を引き上げると述べ、詳細は4月初旬に説明する(関税率は25%程度との発言があった)とされた。また、トランプ氏は貿易相手国に「相互関税」を検討すると述べている。これは、相手国側の関税のみならず、非関税障壁なども勘案すると考えられており、米国にとって日本の関税率は低いとはいえさまざまな商習慣などを指摘される恐れは残っている。

そうであれば、日本の「切り札」はいくつかある。まず、石破首相がトランプ大統領との首脳会談で言及したアラスカの天然ガスや防衛装備の輸入拡大の可能性である。例えば自動車・同部品の米国向け輸出の総量をこれまで程度に安定させたいとすれば、エネルギー輸入(日本にとっては調達先の多様化で安全保障上のメリットがありそう)や防衛装備の輸入拡大による日本の輸出超過の削減を約束するかもしれない。トランプ政権は目に見える成果があればよいのであって、米国内生産への回帰だけを要求するのではない。

一方、自動車など輸出企業は、個別に米国での生産と雇用の拡大を約束するという切り札がある。トランプ大統領は、米国生産へのシフトには時間がかかるだろうとのコメントもしており、とりあえず実現までの時間を含めて約束すれば、これまでの輸出を一気に削減する必要はないと期待できる。生産の国内回帰はそれほどすぐに米国民の目に見えるとは言えないので、まずは約束を取り付け、起工式のような晴れ舞台を用意することが望まれるだろう。

日本が円安を維持する為替操作をしていないことへの証明も簡単(24年4~5月に円買い介入を行った)なので、その点で関税をかけられることはないとみている。仮に関税率を引き上げられるなどしても短期的な原状復帰となるだろう。結論は、これまでのところ、関税率などについて最悪の想定をメイン・シナリオと考える必要はなさそう、ということだ。

関連リンク