「富の最大化」ではなく「幸福の最大化」が重要

幸福の最大化を目指す「50歳からの資産づくり・取り崩し」

提供元:Mocha(モカ)

- TAGS.

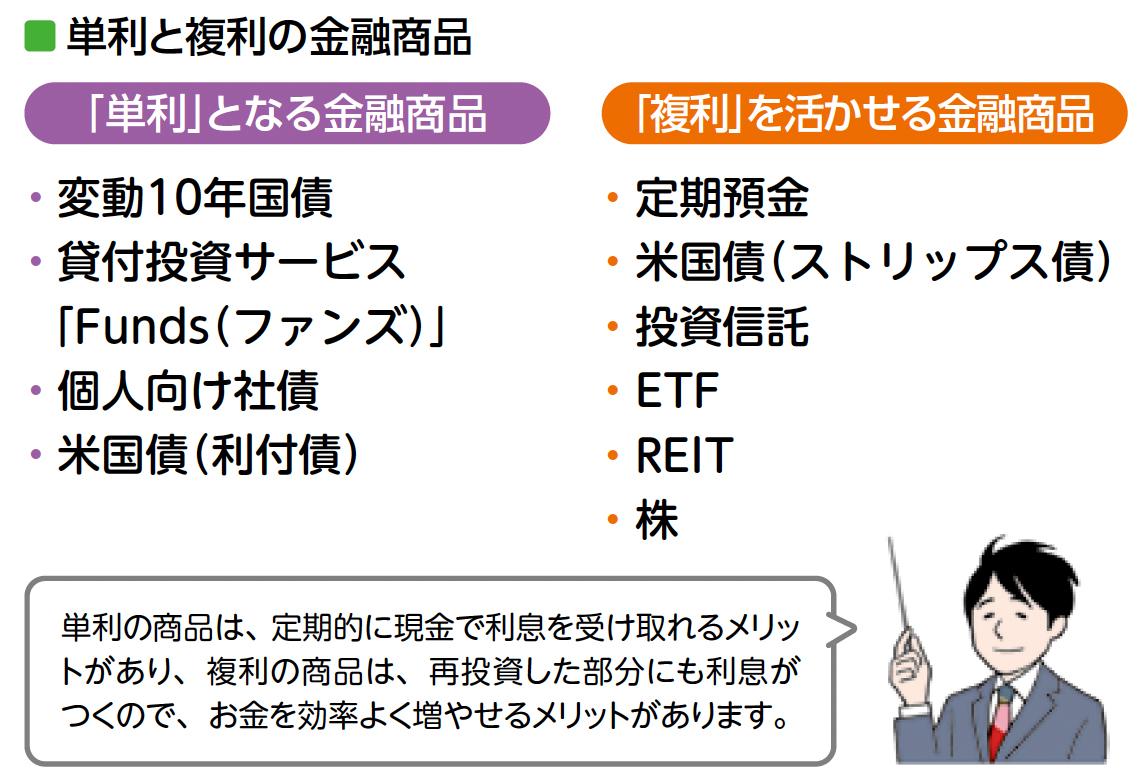

金融商品には「単利」と「複利」がある

運用益の計算方法には、利息や運用益を元本に組み入れないで計算する「単利」と、利息や運用益を元本に組み入れて計算する「複利」の2種類があります。

<単利と複利の金融商品>

資産を効率よく増やすなら、複利の金融商品が向いています。複利の商品では、利息・配当金・分配金といった運用益を再投資することで複利効果(再投資効果)が得られます。また、未実現利益があると、それも自動で再投資している状態になるので、効率よくお金が増やせます。

一方、単利の金融商品には「利息に利息がつく」はありませんが、定期的に利息が受け取れ、生活にあてられます。

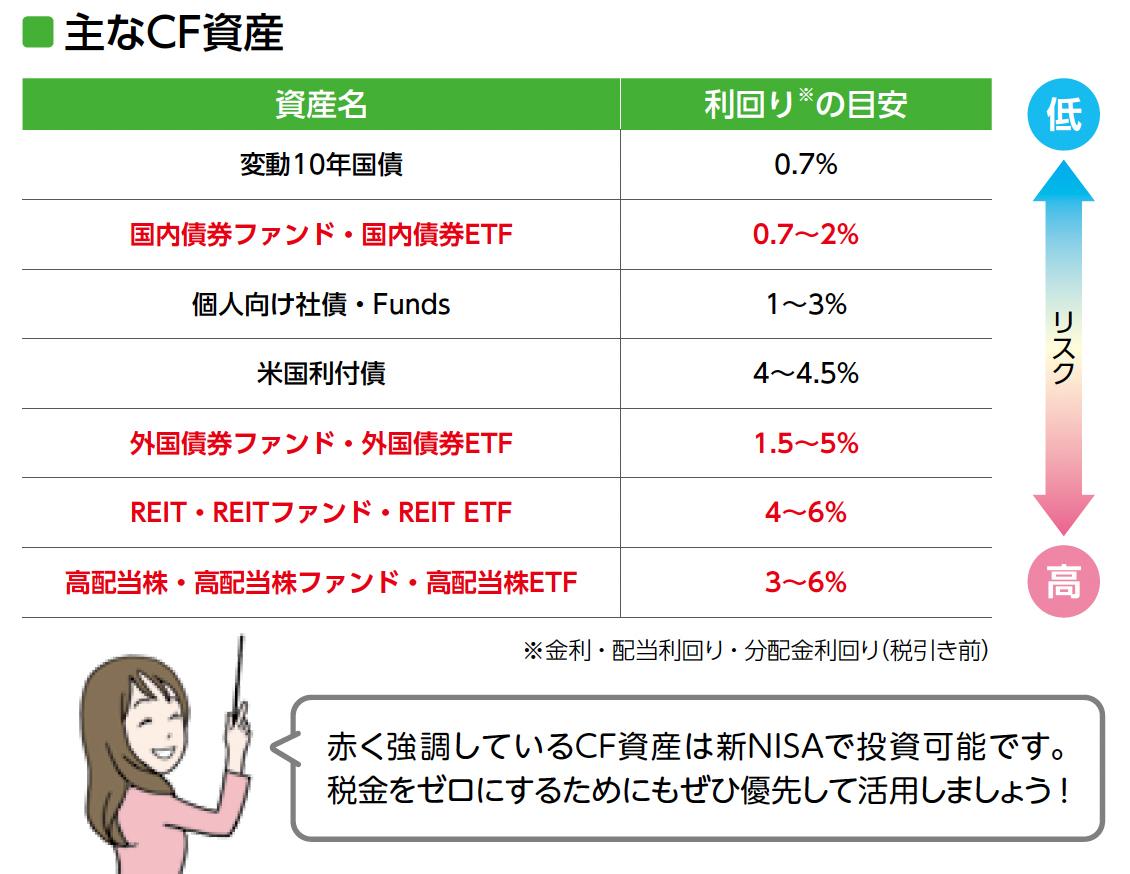

<主なキャッシュフロー資産(CF資産)>

上図が利息・配当金・分配金を定期的に受け取れるCF資産です。CF資産によって目安となる金利・配当利回り・分配金利回りとリスクが異なります。

優先して活用するのは、得られた値上がり益・配当金・分配金にかかる税金がゼロにできる新NISAで投資できる資産です。非課税の恩恵をフル活用しましょう。

「幸福の最大化」を目指すなら、資産を自分のために使い切る

お金はないよりはあったほうがいいことは間違いありません。人生の終盤が貧しければ、つらい人生だったと感じる人もいます。しかし、お金があっても、使わずに死ぬのは、幸せな人生とは呼べないと思います。人生の幸福度を高めるのは、お金よりも人間関係・健康・経験・思い出だからです。

お金を必要以上に貯めこまず、そうしたものにできるだけお金と時間を使って最期を迎えたほうが、人生の幸福度は高いでしょう。「富の最大化」ではなく「幸福の最大化」を目指すことが重要なのです。

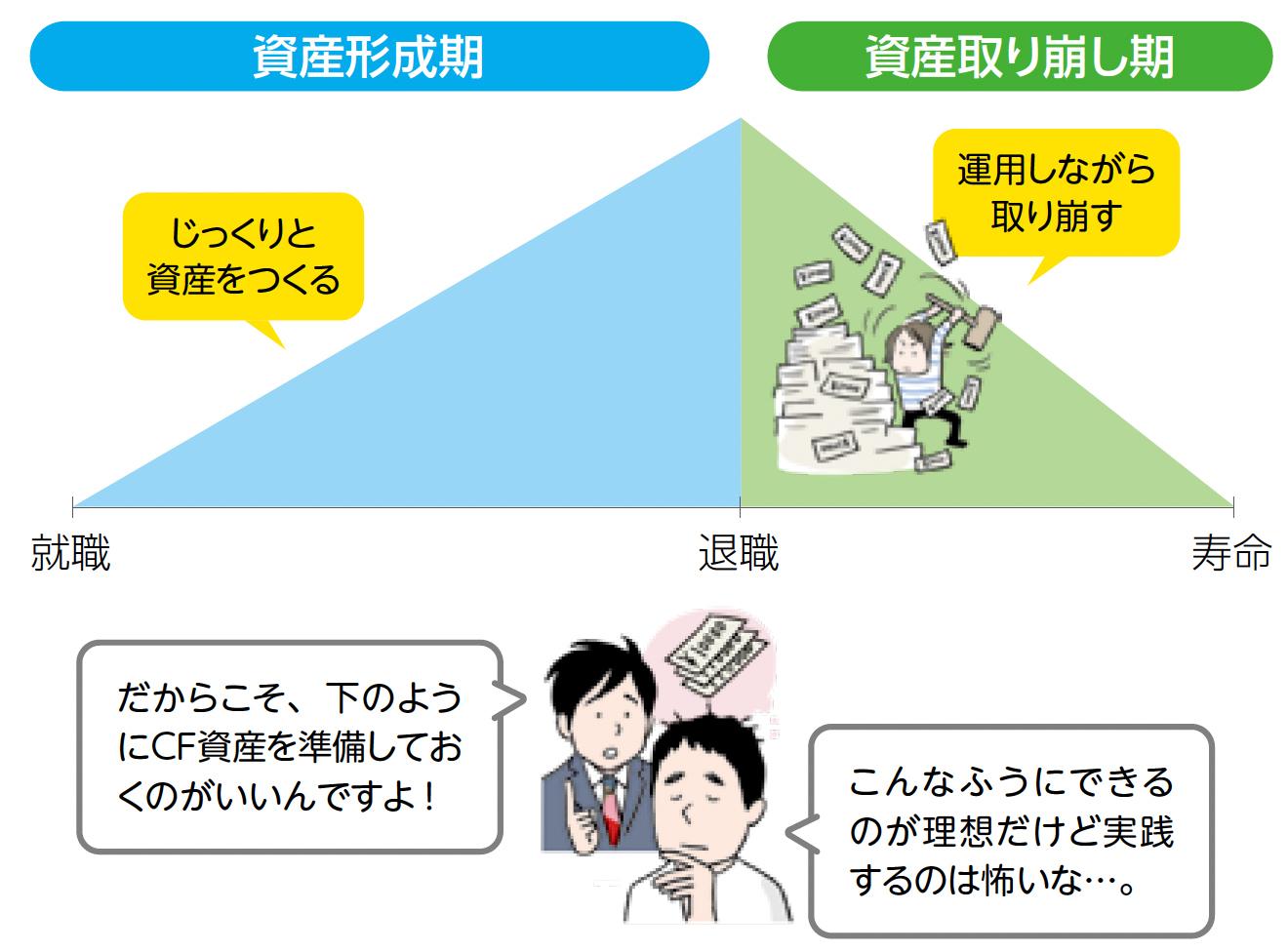

<資産形成期と資産取り崩し期の理想>

ただ、資産を使い切って死ぬのは難しいのも事実です。理想は、上図のように資産を使い切っていくことですが、寿命がわからないなかで取り崩していくのは、ただただ不安になるだけ。

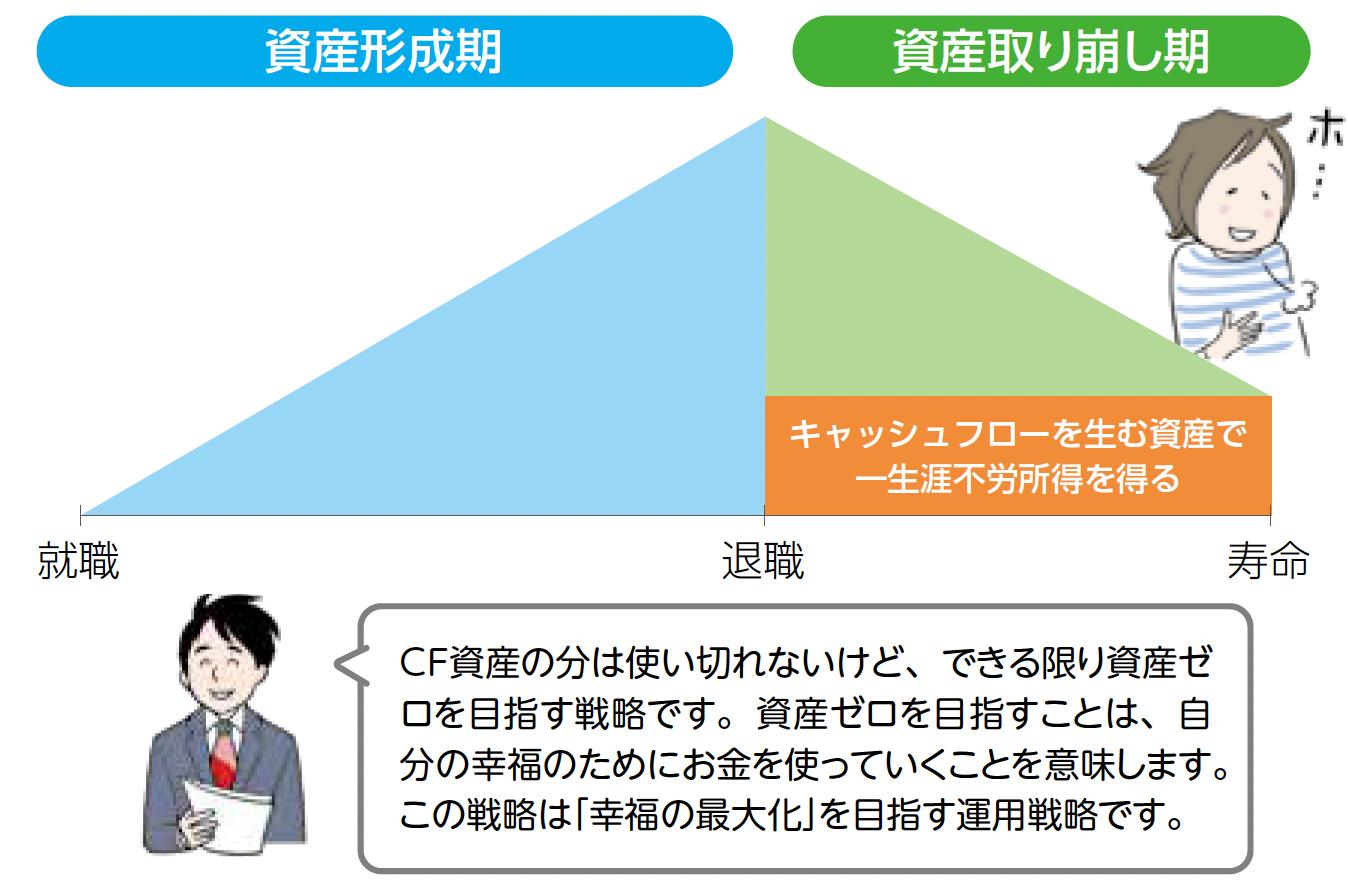

<幸福の最大化を目指す資産取り崩し期の戦略>

そこで検討したいのが、資産の一部を高配当株、債券、REIT(リート:不動産投資信託)など定期的にキャッシュフローを生む資産(以下、CF資産)に換えて死ぬまで保有すること。不労所得があれば、心理的な負担も減り、いざとなれば売却できる選択肢もあります。

CF資産はあくまでも資産の一部として保有し、残りの資産は運用しながら取り崩します。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト