「思っていたより少ない」はなぜ起こる?

ねんきん定期便(年金定期便)の「年金見込み額」より、実際もらえる金額が少なくなる理由

提供元:Mocha(モカ)

毎年の誕生月(1日生まれの人は前月)に届く「ねんきん定期便」(年金定期便)は、加入記録のもれや誤りの確認はもちろん、50代の人は将来の「老齢年金見込み額」を知る絶好の機会です。しかしながら、ねんきん定期便の見込み額を老後の家計に反映させるにあたっては、この見込み額の前提や限界を理解しておかなければなりません。そこで今回は、50代がねんきん定期便を見るうえで押さえるべき6つの重要なポイントを紹介します。

老齢年金の見込み額が記載されるのは「50歳以上」のねんきん定期便

納めている年金保険料と年金給付の関係を実感し、年金制度に対する理解を深めてもらうために発行されるねんきん定期便は、年金加入記録の詳細をお知らせする35歳・45歳・59歳は封書、それ以外の年齢ではハガキで届きます。ねんきん定期便の内容は、年金給付を示す金額の前提が、「50歳未満」と「50歳以上」で異なる点に注目です。

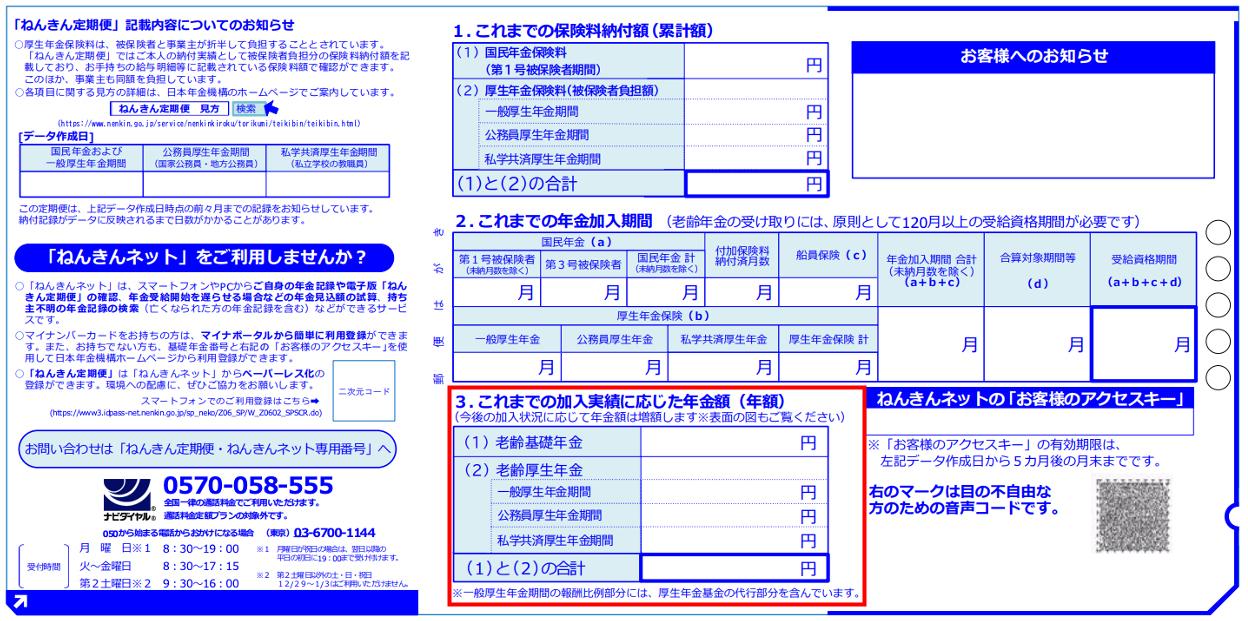

<35歳、45歳を除く50歳未満のねんきん定期便(裏面)>

50歳未満のねんきん定期便には、これまでの年金加入実績に応じた年金額が記載されています。例えば、40歳の誕生日を迎えた人の場合、その年金額に反映されているのは39歳までの加入記録であり、未来の前提は考慮されません。

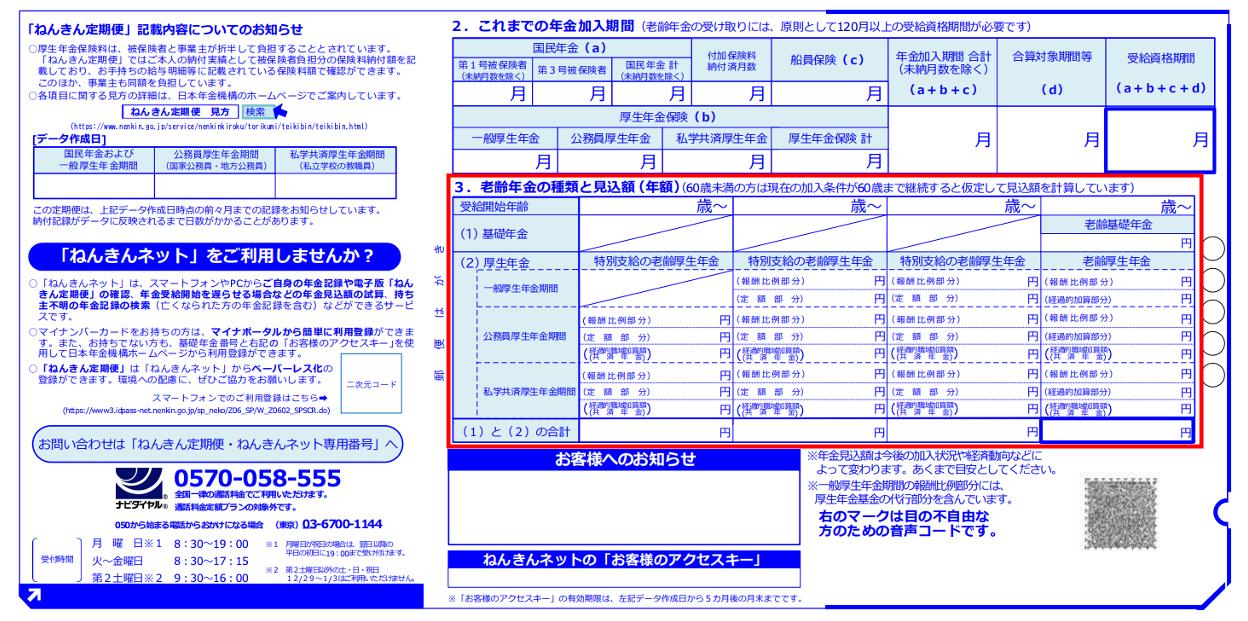

<59歳を除く50歳以上のねんきん定期便(裏面)>

それに対して、50歳以上のねんきん定期便では、「現在の加入状況が60歳まで続いた場合」という未来形のシナリオが考慮されたうえで、65歳からもらえる老齢年金の種類と見込み額が示されます。

しかし、老齢年金見込み額で示された年金額が実際にもらえるわけではありません。その理由は、次の6つの盲点にあります。

「老齢年金見込み額」の盲点(1):税金および社会保険料

ねんきん定期便における老齢年金の見込み額は、「額面」上の金額です。実際には、税金や社会保険料が引かれます。「家計調査年報(家計収支編)2023年」によると、世帯主が65歳以上の無職世帯(2人以上)における非消費支出(直接税や社会保険料等)の平均は月33,248円で、実収入の約13%。実際の金額は、収入(所得)や年齢、家族構成、居住地によって異なりますが、老後の家計を見通すうえで考慮しておかなければなりません。

「老齢年金見込み額」の盲点(2):50代の加入状況・収入の変化

2階部分の老齢厚生年金の見込み額は、現役時代の平均年収と厚生年金保険の加入期間によって決まります。早期退職や役職定年のほかにも、さまざまな形でキャリアの変化に直面する機会も多い50代。厚生年金保険の加入者ではなくなった、収入が下がった場合には、翌年のねんきん定期便に新たな見込み額が反映されることになるので、かならず毎年確認するようにしましょう。

逆に、50代でキャリアの再構築を行い収入が増加した人や、パートタイムやアルバイト等で厚生年金保険に新たに加入した人などは、老齢年金の見込み額が昨年よりも増えていることに気づくかもしれません。

「老齢年金見込み額」の盲点(3):60歳以降の加入状況

ねんきん定期便の見込み額は、60歳以降の加入状況が考慮されていない点にも注目です。60代を迎えても厚生年金保険に加入しながら就労を続ける、もしくは基礎年金を満額もらうために国民年金に任意加入する人は、現時点の見込み額を超えて年金収入を最大化できる可能性が十分にあります。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト