「思っていたより少ない」はなぜ起こる?

ねんきん定期便(年金定期便)の「年金見込み額」より、実際もらえる金額が少なくなる理由

提供元:Mocha(モカ)

「老齢年金見込み額」の盲点(4):今後の給付水準

ねんきん定期便の見込み額は、作成された年度の給付水準に基づくものです。実際の年金額は、賃金や物価の変動率に応じて毎年度見直しが行われるほか、年金財政の収支バランスを長期的に確保するために給付額を抑える「マクロ経済スライド」の影響を受けることになります。

したがって、老齢年金の見込み額は現時点での目安にすぎないものの、老後のくらしに必要なお金を年金でどのくらい用意できるのかを知るきっかけとしては、十分にその役割を果たしてくれると言えるでしょう。また、(2)や(3)で示した働き方による年金額の変化を、定点観測する機会となります。

「老齢年金見込み額」の盲点(5):繰り上げ・繰り下げ受給

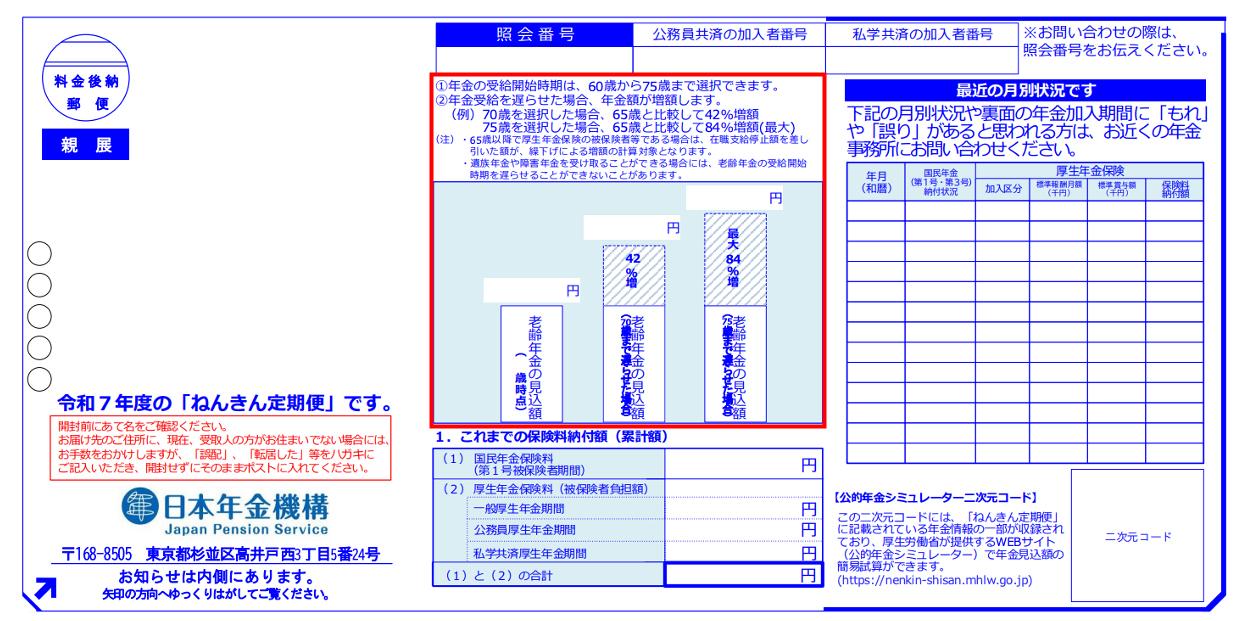

実際の年金額は、これからの「働き方」に加えてもう一つ、「受け取り方」によっても人それぞれです。ねんきん定期便の「裏面」で示される見込み額の詳細は、老齢年金の標準的な受給開始年齢である65歳からもらい始めることを前提としていますが、実際は60歳から75歳までの間で自由に受給開始を選ぶことができます。

ねんきん定期便の「表面」には、受給開始を70歳に繰り下げた場合の見込み額と、75歳に繰り下げた場合の見込み額が示されているので、そちらもあわせて確認するようにしましょう。例えば、65歳の見込み額が180万円の場合、70歳受給開始で255.6万円(増額率:42.0%)、75歳受給開始で331.2万円(増額率:84.0%)が、亡くなるまで毎年支給されることになります。

<59歳を除く50歳以上のねんきん定期便(表面)>

「老齢年金見込み額」の盲点(6):在職老齢年金による支給停止ルール

最近は、賃金を得ながら年金を受給する人も増えてきました。在職老齢年金とは、加給年金を除く老齢厚生年金(報酬比例部分)と月額給与(1ヶ月あたりの賞与額を含む)の合計額が、月51万円(2025年度)の基準額を超えていると、老齢厚生年金の一部または全額の支給を停止とするルールです。「月額給与:50万円+老齢厚生年金:月11万円」のケースでは、基準額を上回る10万円のうち2分の1に相当する5万円が支給停止となりますが、この試算はねんきん定期便の見込み額では示されません。

見込み額は通過点!年金の「のびしろ」を可視化しよう

今回は、50歳以上のねんきん定期便の大きな特徴である「老齢年金見込み額」について解説しました。老後の家計の土台となる年金額を定期的に把握するにあたって、この見込み額は貴重な手がかりとなりますが、6つの前提と限界を理解することで、より正確な金額を老後の家計に反映できるようになります。

実際には、ねんきん定期便の概略的な情報を補完し、より具体的かつ現実的な計画をサポートしてくれる「ねんきんネット」もしくは「公的年金シミュレーター」を使えば簡単です。そして、実際の受取額が見込み額から変わることは、少なくなることだけを意味するものではありません。

働き方や受け取り方次第で、まだまだ見込み額を超えて年金額を増やすことができる50代。これら2つのツールも使いながら、年金を最大化させるための戦略を前向きに考えてみませんか。

[執筆:ファイナンシャルプランナー 神中 智博]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト