業績と為替の切っても切れない関係

日経記事で学ぶ~幸福寿命を延ばす投資術9

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

5月と言えば真っ先に何を思い浮かべますか? やっぱりゴールデンウイークでしょうかね?

投資家にとっては1年で最大のイベント、3月期決算企業の決算発表シーズンが訪れます。日本は多くの企業が事業年度を4~3月としており、1年間の経営の通信簿を4月下旬~5月中旬に公表します。同時に今進行中の新年度の業績見通しも開示します。投資・保有継続の判断において最も重要な材料が提供され、運用リターンをも大きく左右しますから投資家にとってはワクワク、ハラハラの毎日が続くことになります。

さて、業績を占う要因は多く存在しますが、大きく2つに分類できます。競争力と外部環境です。前者は企業の商品やサービスなど事業の本質部分です。もうひとつは金利や為替などの外部環境です。企業の努力とはあまり関係がないのに、業績を増減させるリスク(変動要因)です。今回は後者の業績と為替相場の関係について解説します。

円安=業績にプラス、円高=マイナスのなぜ

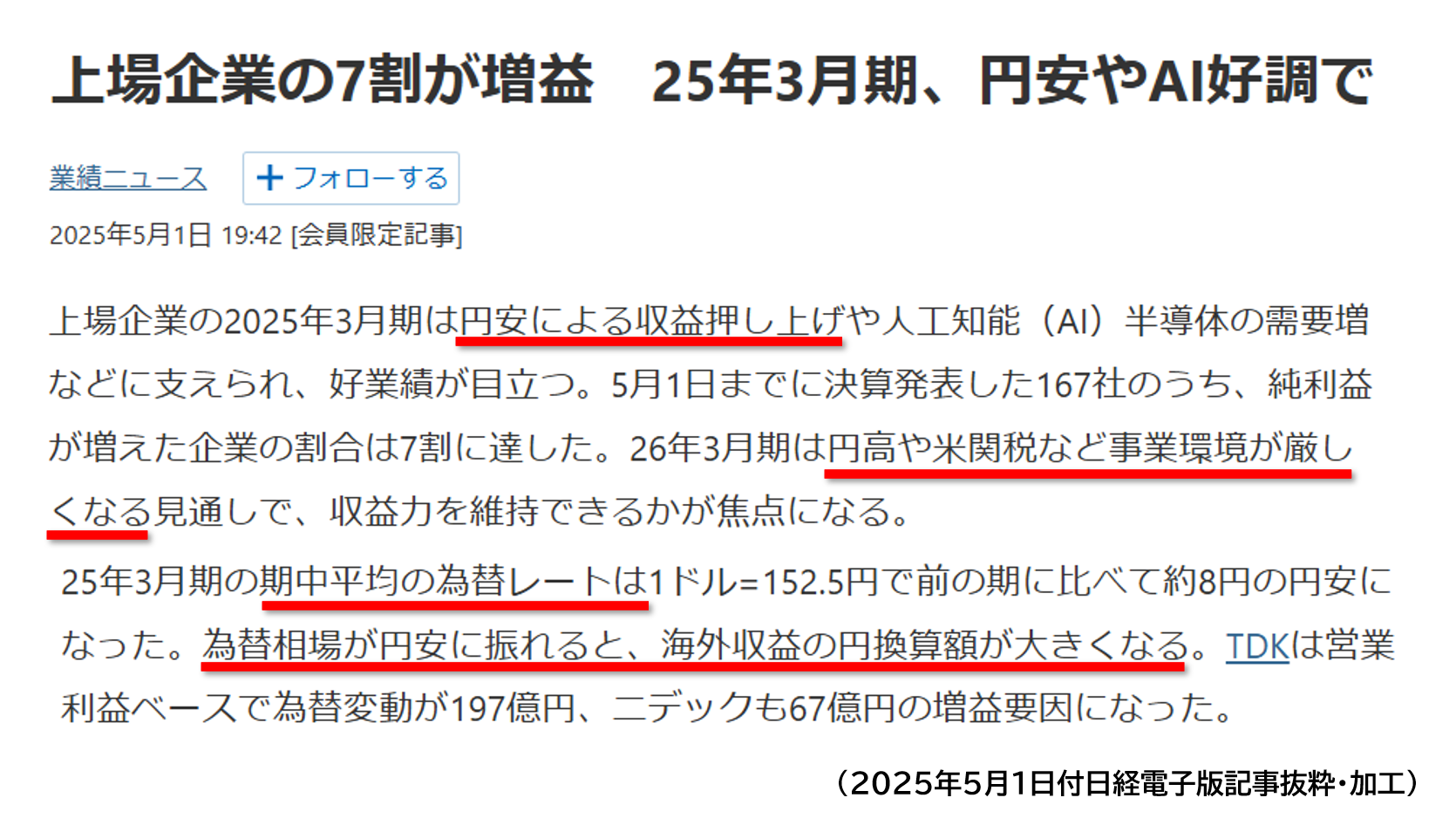

まずは日経電子版からサンプル記事を拾ってみましょう。購読されている方であれば頻繁に目にするタイプの記事ですよ。

赤色の傍線にご注目ください。円安になると会社がもうかり、円高になると収益が悪くなる、というようなことが書かれていると思います。円換算額とはどういう意味なのでしょうか。なんとなくイメージはわきますが、きちんとからくりを理解しておきましょう。

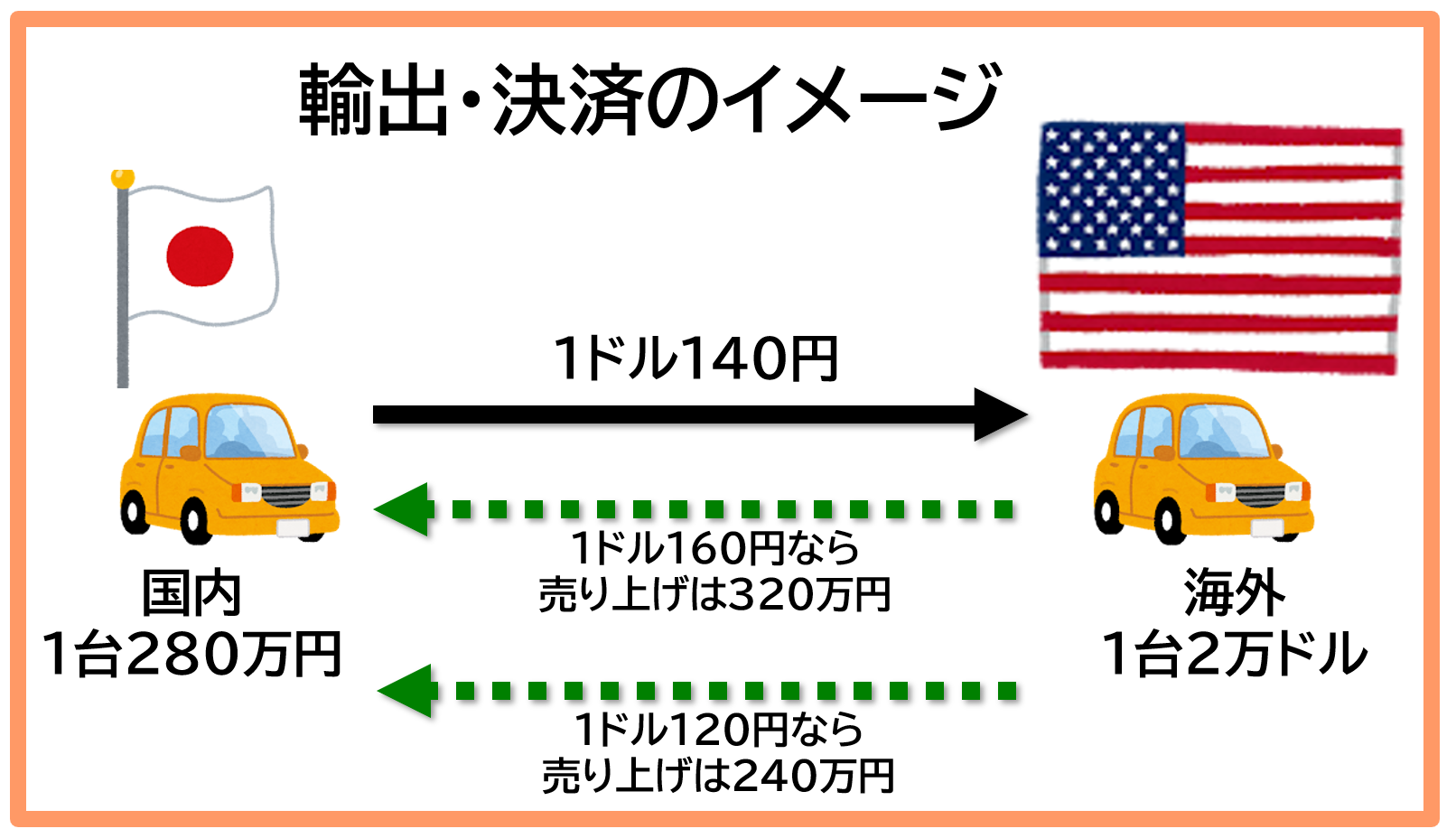

280万円で売っている自動車を米国で販売するという事例を考えましょう。外為市場では1ドル=140円です。米国での値段をいくらに設定すればよいでしょうか?

単純計算で280万円÷140円=2万ドル、ですね。

実際に2万ドルで売れたとします。ところが売った後、1ドル140円が160円に下がったらどうなるでしょうか。日本の自動車メーカーは現地で得た2万ドルを1ドル160円で換金して会社の口座に入金するので2万ドル×160円=320万円となります。当初280万円を想定していた売り上げが40万円(14%)も膨らみました。自動車の価値は何も変わらないし、営業努力もしていないのに、為替相場の変動だけで労せず40万円ももうけを増やしたことになります。おいしい!

逆に1ドル=120円に円高が進んだ場合はどうでしょうか。日本円に換金すると120円×2万ドル=240万円。予定していた販売価格を40万円も下回ります。これでは採算が取れません。

そこで国内価格280万円に釣りあうように、米国で2万ドルから2万3000ドルに15%値上げしました。これなら120円×2.3万ドル=276万円なので、国内価格と実質的にほぼ同じ水準になります。ところが値上げしたことで米国での販売台数が減ってしまい、結局もうけが少なくなりました。

このように、円高は輸出の多い製造業などでは不利に働き、円安になると収益増に有利になることがわかります。

過去は「100%関税」級の円高も

トランプ大統領の相互関税導入によって金融市場が混乱に陥っています。日本も24%の関税をかけられ、てんやわんやの騒動です。関税がまるまる価格に上乗せすると値段が24%上がるので、先ほどの事例では円高時の現地での値上げとほぼ同じようなデメリットが生じると考えてよいでしょう。

2024年4月末の為替相場は1ドル=140円台前半ですが、過去はどうだったのでしょうか。驚くなかれ、1995年の日米貿易摩擦時には円相場が1ドル=79円台にまで上昇し、当時の史上最高値を更新しました。2011年のデフレ時には1ドル75円台までレートが切りあがったことがあります。150~160円で推移していた2024年比からは2倍もの円高水準です。現地価格を据え置くと実質売り上げが半分に落ち込む勘定で、ざっくり100%関税をかけられたのと同じような環境下だったともいえます。

プライベートな余談ですが1995年は私がトヨタ自動車のおひざ元である名古屋に赴任した年でした。トヨタ自動車の広報部に着任挨拶にうかがったところ、「田中さん、(値引きなどで)応援するのでぜひ購入を検討してください」とせがまれたことが記憶に残っています。天下のトヨタもほんとうに窮していたわけです(ちなみに「カルディナ」2000ccを1台購入させていただきました)

日本では製造業に限らず、グローバルに展開している企業であればたいてい為替相場の影響を受けます。自動車や半導体・エレクトロニクスなどの基幹産業のほか、たとえば多国間貿易を担う海運業も運賃は米ドルで受け取りますから、為替相場次第で円ベースでの収益が大きく増減します。

為替相場とは無縁に思える内需系企業も例外ではありません。国内で住宅業を手掛ける地方ゼネコンを例に挙げると建設資材の輸入コストが大きく変動します。そもそも、ガソリン価格が変動するという意味では全産業に影響が及びます。

関連リンク