業績と為替の切っても切れない関係

日経記事で学ぶ~幸福寿命を延ばす投資術9

提供元:日本経済新聞社

想定レートと実勢レートにずれ

上記のように、ある自動車メーカーが年度初めに1ドル140円だと想定して予算や収益の計画を立てており、実際には150円になれば増益要因になりますし、130円であれば減益要因になります。基本的な理屈は正しいのですが、実態は異なるケースが大半です。想定レートに対して決算に反映する実勢レートとはかい離が生じるからです。

1ドル1円動くと10億円利益が変動する自動車メーカーがあったとします。期初は1ドル140円でしたが年度末の3月に150円に円安が進みました。10円×10億円=100億円の増益要因――と考えるのは誤りですね。1年通じてずっと10円の円安が定着していた場合の計算だからです。円安が進み始めたのが年度末最後の1カ月だったとすれば円安の恩恵はほとんど受けません。

次にある自動車メーカーがアジアの半導体企業から自動車搭載用の電子部品を購入し、日本で組み立てて米国に輸出していたというちょっと複雑な事例を考えましょう。この時、円高が進んだとします。輸出だけを考えると不利ですが、部品を取り寄せるときの購買力は高まります。電子部品を買い付けるときだけたまたま円高局面だったならコストを押し下げて増益要因になります。

先ほどの為替相場の長期推移をみてもおわかりの通り、ドル円相場は変動が大きいのが特徴です。年間20円動くような年も頻繁にあることが見て取れるでしょう。しかも、米国株や日本株は長期で右肩上がりですが、為替相場は乱高下が激しく期初に円高、期末に円安、あるいは年央だけ円高(安)というように方向性が定まっていないのも特徴でしょう。

この点で、少々難しいテーマになりますが財務テクニックによって為替変動の影響を回避することも可能なのです。たとえば「1年後の為替交換レートを1ドル145円に決めておきましょう」という契約をするのです。コストもかかりますが、そうすることで為替変動を実質的に封じ込めてしまうのです。為替変動を受けても大丈夫なように「保険」をかけるようなものですから為替ヘッジと呼びます。

そういうテクニックを実行すると円安になったから利益が増えるとは限らないし、円高になったからダメージを受けることもなくなります。私が過去に担当していたエレクトロニクスメーカーは円安で逆に特別損失を出したことがあります。

円安・株高と円高・株安はセット

貿易立国である経済構造から、日本では円安・ドル高と株高、円高・ドル安と株安が表裏で動くという特徴があります。さらに解きほぐしていきましょう。

よくテレビニュースでは、円安・ドル高のことを「円を売ってドルを買う動き」と説明してはいますが、円を売りたいのでドルを買ったのか、ドルを買いたいので円を売ったのか、は何も伝えていません。どちらなのでしょうか?

難しいテーマですがここが為替相場を読む重要ポイントです。基軸通貨であるドルを買う、というのが目的なら円を含めた他の通貨すべてが安くなっています。ドルの全面高というときがあります。逆は日本円という通貨が単独で弱くなるケースです。これは円の独歩安というような言い方をします。

経験則的にはドル高といえば前者、ドルが他国の通貨に対して全面高のパターンが一般的です。決済通貨としてのドル需要が旺盛な局面です。要するに米国景気、ひいては世界経済が好調な表われなのです。すると日本は貿易立国ですから世界経済が好調な時に恩恵を受けることになります。すると……

世界景気拡大→日本企業の収益環境好転→収益上振れという流れと、世界景気拡大→ドル需要増大→ドル高円安→輸出採算改善という流れが発生します。日本企業はダブルでプラスの影響を受けるわけです。

投資マネーの視点では円を売って日本株を買うという流れに置き換わります。円安局面でたいてい日本株が上がるのはこういう理屈からです。逆が円高のパターンで、下げに拍車がかかりやすくなります。

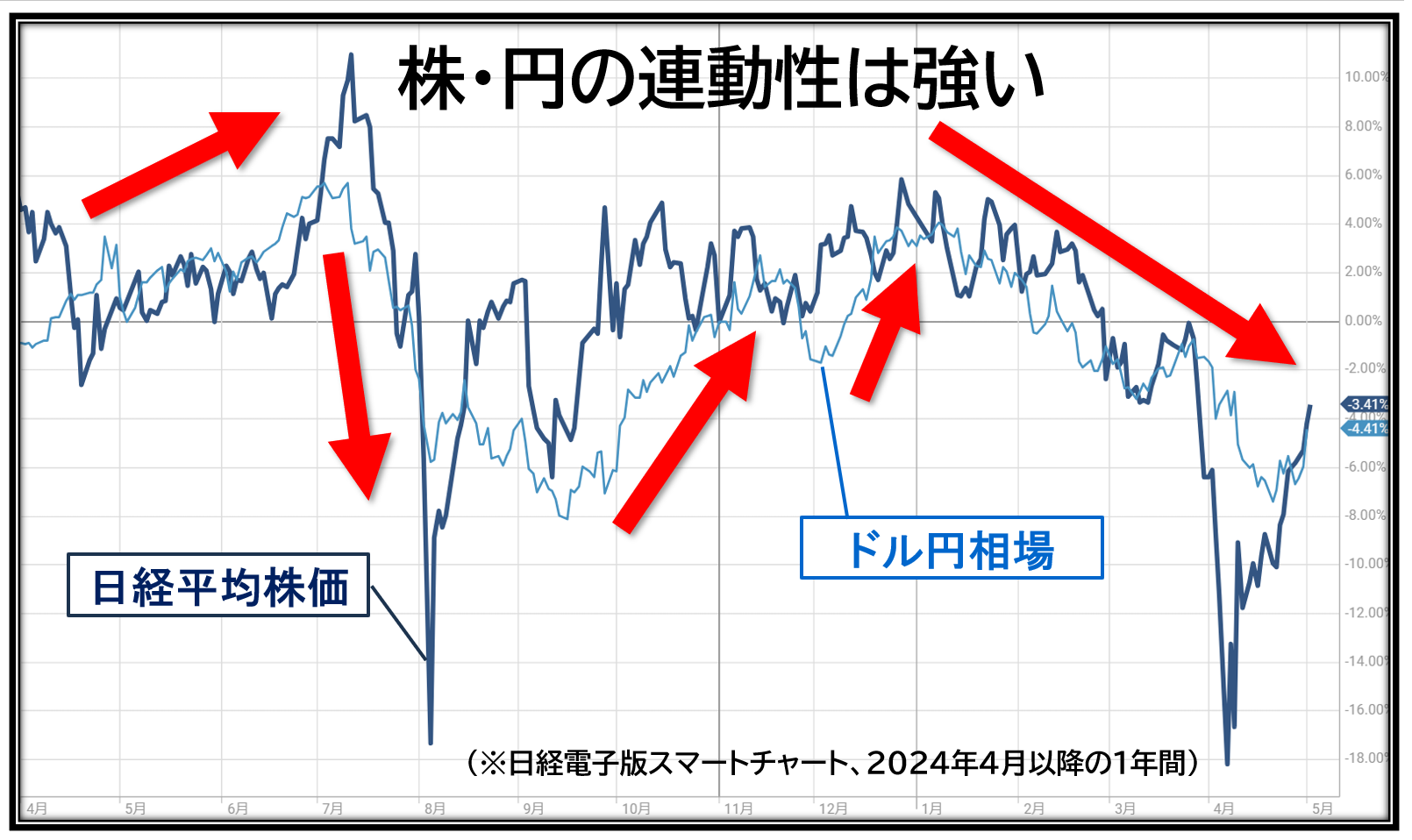

グラフをご覧ください。この1年間の日経平均株価とドル円レートの推移ですが、業績と為替の切っても切れない関係があることがうかがえるでしょう。

少し脱線しますが、「全世界株連動型投信(通称オルカン)」など外国株式型投信を購入している資産形成の初心者が多いことにびっくりしています。日経電子版によると少額投資非課税制度(NISA)ランキングでは上位トップテンのすべてが外国株式型投信で占めました。外国製の投資商品を輸入しているのと同じイメージなので、先ほどまでの説明を当てはめてみてください。円高になる局面では、株式の運用成績悪化×円換算時の資産目減り、のダブルパンチを被る可能性が高まります。

外国株への分散はおすすめしますが、集中はいけません。為替変動の影響を受けにくい日経平均株価型やTOPIX型などの「国産品」にもっと目を向けたほうがよいとアドバイスしておきます。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけると高いリテラシーが身につきます。今回のテーマに掲げた金利と投資についてもわかりやすく解説しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

上場企業の7割が増益 25年3月期、円安やAI好調で(日経電子版 2025年5月1日)

キヤノンの25年12月期、米関税影響340億円 通期純利益下振れ(日経電子版 2025年4月24日)

関連リンク