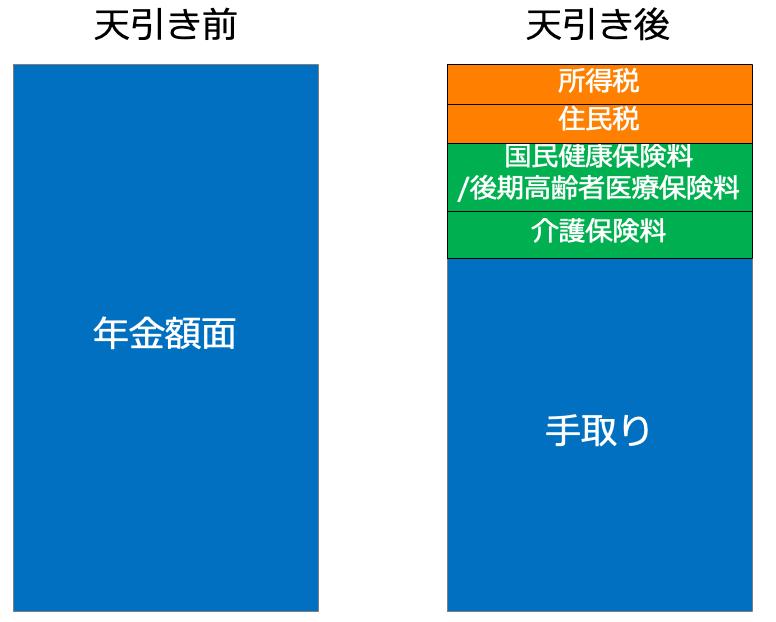

年金からも税金・社会保険料が引かれる

年金を手取りで「月20万円」もらう場合、現役時代の年収はいくら?

提供元:Mocha(モカ)

年金額は現役時代の年収と保険加入期間によって変わります。会社員・公務員の方がもらえる老齢年金(老齢基礎年金+老齢厚生年金)の合計は平均14万6429円(厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」)で、決して多くはありません。しかも、ここから税金や社会保険料が引かれてしまうのですから「年金の手取りをもっと増やしたい」と考える人がほとんどでしょう。

もしも年金を手取りで月20万円もらえたら、生活もずいぶん変わりそうです。年金を手取りで月20万円もらえる人は、現役時代の年収がいくら必要なのでしょうか。

年金額面の10〜20%が税金・社会保険料

年金から天引きされる税金・社会保険料には、「国民健康保険料(75歳未満)」「後期高齢者医療保険料(75歳以上)」「介護保険料」「所得税」「住民税」があります。

<年金の「額面」と「手取り」のイメージ>

税金・社会保険料の金額は、年金額によって変わります。目安としては、年額の年金が140万円だと額面の5%、180万円だと額面の10%、240万円だと額面の15%です。税金・社会保険料が年金額面の15%だとした場合、年金を手取りで月20万円もらうために必要な年金額面は、20万円÷0.85=23万5294円となります。

つまり、「年金を手取りで「月20万円」もらえる人の現役時代の年収」を知るには、「年金額面を「月23万5300円」もらうために現役時代の年収がいくら必要か」を考えればいいとわかります。

もらえる年金額はどう決まる?

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までの人が加入する年金。厚生年金は、会社員や公務員が勤務先経由で加入する年金です。

会社員や公務員は国民年金の「第2号被保険者」といって、毎月の給与から厚生年金保険料(国民年金保険料を含む)を支払っています。それによって老後、国民年金と厚生年金の両方から「老齢年金」をもらうことができます。なお、国民年金の老齢年金を「老齢基礎年金」、厚生年金の老齢年金を「老齢厚生年金」といいます。

老齢基礎年金と老齢厚生年金では、年金額の計算方法が異なります。

老齢基礎年金は、原則20歳〜60歳までの40年間にわたって国民年金保険料を支払えば、満額が受け取れるしくみ。2025年度の満額は83万1700円(1956年(昭和31年)4月2日以後生まれの人の場合)となっています。国民年金保険料の払込期間が40年に満たない場合は、その分年金が減額されます。

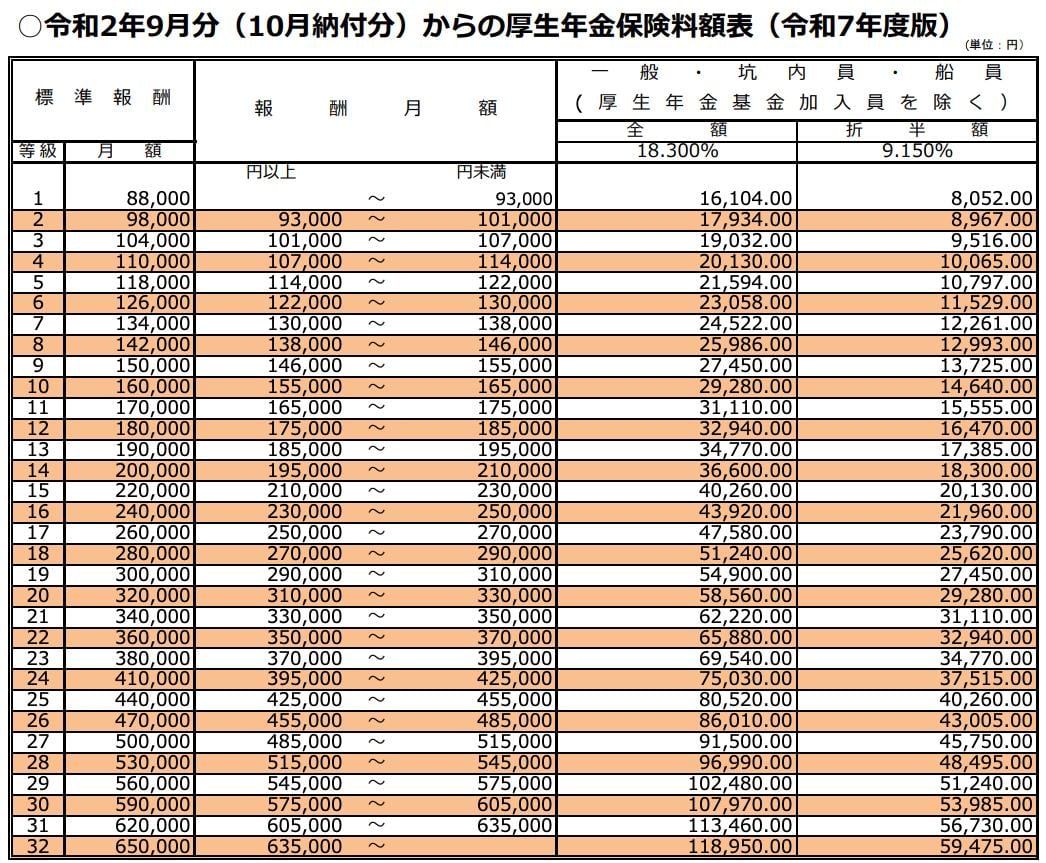

老齢厚生年金は、大まかにいうと、平均年収が高く、加入月数が多いほど増えます。厳密には、毎年4月〜6月の給与を「厚生年金保険料額表」に当てはめることでわかる「標準報酬月額」から算出する「平均標準報酬月額」(2003年4月以降はこれに賞与を含めた「平均標準報酬額」)をもとに計算されます。

賞与がある場合は1回150万円上限、年3回まで(=合計450万円)の賞与から厚生年金保険料を納めます(年4回以上の賞与は標準報酬月額の対象となる報酬とみなされます)。

<厚生年金保険料額表>

標準報酬月額は、全部で32等級に分かれています。上限の32等級に該当するのは、報酬月額報酬月額63.5万円以上の方。年収でいうと762万円を超えると、年金額はそれ以上増えなくなります。

仮に賞与の支払いがない場合、年収762万円も年収1000万円も毎月支払う厚生年金保険料は同じで、老齢厚生年金の金額も同じになります。

なお今後、標準報酬月額の上限が75万円まで引き上げられる見込みです。標準報酬月額が引き上げられた場合、年収798万円以上の人の社会保険料の負担が増えますが、その分老齢厚生年金の金額も増加します。

年金を手取りで「月20万円」もらえる人の現役時代の年収は?

以上を踏まえて、年金を手取りで「月20万円」もらえる人の現役時代の年収を計算してみましょう。なお、計算にあたっての条件は以下のとおりです。

【条件】

・国民年金に40年加入

・厚生年金の加入期間はすべて2003年4月以降

・税金・社会保険料は年金の額面の15%として計算

年金を手取りで「月20万円」もらうのに必要な年金額面は月23万5300円でした。年間に換算すると、282万3600円です。このうち、老齢基礎年金は83万1700円(2025年度満額)ですから、老齢厚生年金は199万1900円もらえれば良い計算です。

老齢厚生年金の金額が決まる条件には、年収と加入期間の2つの要素があります。そこで、厚生年金の加入期間が以下の2つの場合の年収を計算することにします。

(1)22歳から60歳までの38年間(456月)加入

(2)22歳から65歳までの43年間(516月)加入

(1)22歳から60歳までの38年間(456月)加入

老齢厚生年金額(199万1900円)=標準報酬月額×0.005481×456

標準報酬月額=79万6971円

つまり、標準報酬月額=約79万7000円必要だとわかります。

しかし、標準報酬月額の上限は32等級で65万円です。

老齢厚生年金額は、65万円×0.005481×456か月=約162万5000円ですので、199万1900円に足りない金額は36万6900円です。

この分を、賞与からの厚生年金保険料で補います。

賞与の場合は、標準報酬月額のように等級があるわけではなく、賞与の支給総額から1000円未満を切り捨てて計算します(標準賞与額)。

標準賞与額×0.005481×38年=36万6900円

標準賞与額=176万1587円

つまり、標準賞与額=約176万円必要だとわかります。

年間の賞与(2回〜3回)の合計が約176万円ならば、厚生年金が36万6900円になります。

以上より、年金を手取りで月20万円もらえる人の現役時代の年収は938万円(762万円+176万円)となります。

(2)22歳から65歳までの43年間(516月)加入

老齢厚生年金額(199万1900円)=標準報酬月額×0.005481×516

標準報酬月額=70万4300円

つまり、標準報酬月額=約70万4000円必要だとわかります。

しかし、標準報酬月額の上限は32等級で65万円です。

老齢厚生年金額は、65万円×0.005481×516か月=約183万8000円ですので、199万1900円に足りない金額は15万3900円です。

この分を、賞与からの厚生年金保険料で補います。

標準賞与額×0.005481×43年=15万3900円

標準賞与額=65万2995円

つまり、標準賞与額=約65万円必要だとわかります。

以上より、年金を手取りで月20万円もらえる人の現役時代の年収は827万円(762万円+65万円)となります。

計算によって出てきた年収「938万円」「827万円」は、20代、30代などと一般に給与が少ない時期も含めた、生涯を通じての平均年収です。それを考えると、「年金を手取りで月20万円」の実現性はかなり低いことがわかります。65歳から年金を手取りで月20万円もらうことは非常に難しいのです。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト