年金からも税金・社会保険料が引かれる

年金を手取りで「月20万円」もらう場合、現役時代の年収はいくら?

提供元:Mocha(モカ)

自分の年金額を確認しよう

上の計算例はあくまで計算例です。大切なのは、自分の年金額を知ることです。

50歳以上の方であれば、毎年誕生日ごろに届く「ねんきん定期便(年金定期便)」に、今のまま60歳まで加入した場合に65歳からもらえる年金見込額が記載されます。給与が少なくなったり、仕事を辞めたりしなければ、おおよそこの年金額がもらえます。

一方、50歳未満の方のねんきん定期便(年金定期便)には、現時点で年金をもらった場合の金額しか記載されていないので、自分の年金額がわかりません。特に20代・30代など、加入期間が短い場合は金額が少なくて驚くかもしれません。

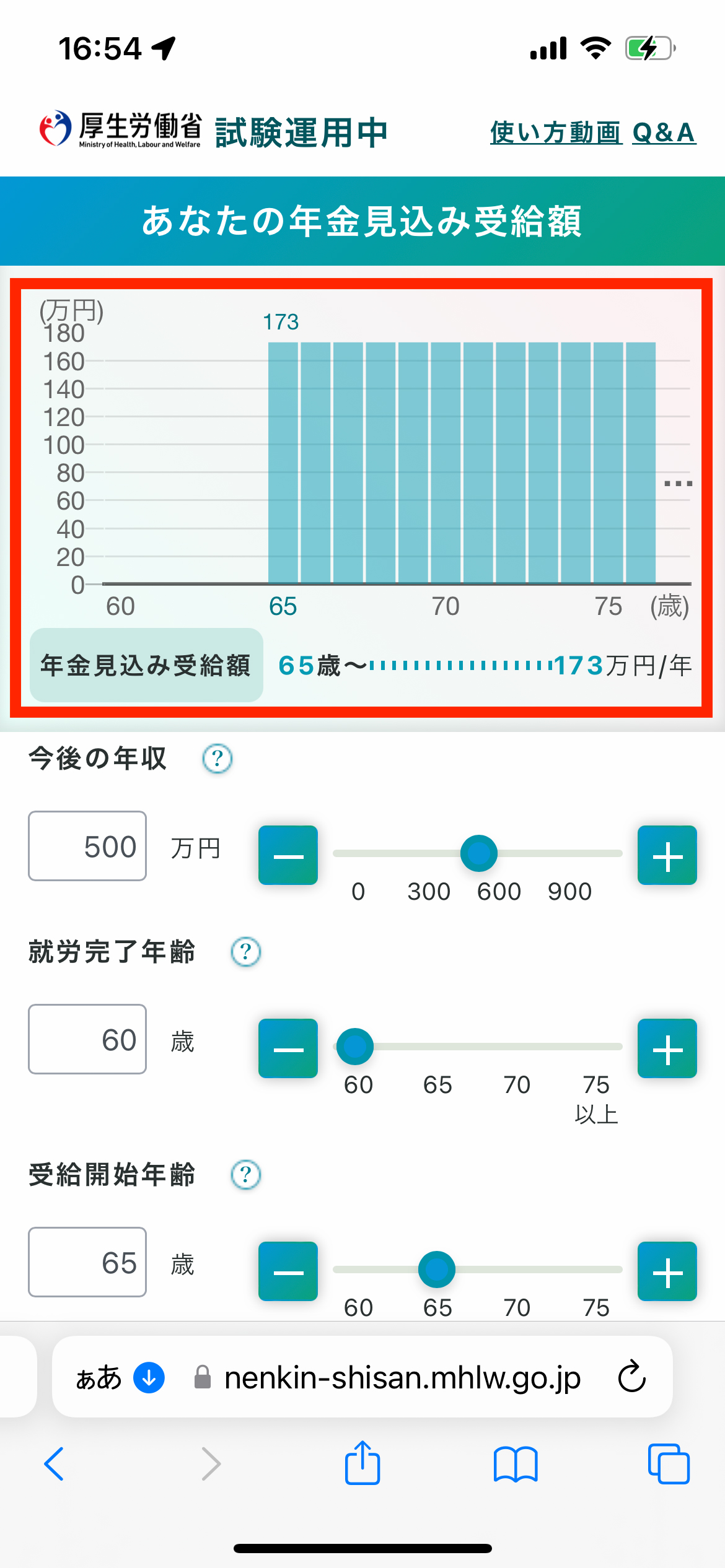

そこで活用したいのが「ねんきんネット」です。ねんきんネットでは、これからの働き方や収入を元に年金額のシミュレーションができます。「かんたん試算」では現在の加入条件が60歳まで続いた場合の年金見込額がすぐにわかります。また「詳細な条件で検索」では詳しく条件を設定したシミュレーションもできます。誕生日を待たずとも、スマホやパソコンでいつでも確認できるので便利です。

<ねんきんネット>

ねんきんネットの利用登録は、マイナンバーカードをお持ちならば、マイナポータル経由で行うのが手軽です。マイナポータルにログインし、「年金記録・見込額を見る(ねんきんネット)」を選択。あとは画面の指示に従って操作するとねんきんネットの情報を確認できます。

マイナンバーカードがない場合は、ねんきん定期便(年金定期便)に記載のあるアクセスキーを利用すると、ねんきんネットの利用登録が簡単です。ただし、アクセスキーの有効期限はねんきん定期便(年金定期便)到着から3ヶ月ですので、ねんきん定期便(年金定期便)が届いたらすぐに手続きしましょう。なお、ねんきん定期便(年金定期便)のアクセスキーがない場合でもねんきんネットに登録することはできます。

さらに、ねんきんネットもちょっと面倒という方は、ねんきん定期便(年金定期便)に記載されている二次元コードをスマホなどで読み取ると。厚生労働省の「公的年金シミュレーター」が起動。受給予定の年金額がすぐわかるうえ、簡単な操作で老後の年金額をシミュレーションできます。

<公的年金シミュレーター>

公的年金の不足を補う6つの方法

65歳から年金を手取りで月20万円もらうことは難しいものの、老後の収入を増やしたり、年金を増やしたりして、公的年金の不足を補う方法はいろいろあります。

●公的年金の不足を補う方法1:長く働いて勤労収入を得る

定年は60歳、65歳と引き上げられ、今や企業には70歳まで働ける機会を確保することが努力義務となっています。70歳を超えて働く人も現に増えています。

60歳以降は再雇用などで年収が減る現実はありますが、働いて勤労収入を得ていれば、そのお金を生活費に回したり、老後のために貯めたりできます。後述する「年金の繰り下げ受給」がしやすくなります。

働くと健康促進につながり、その結果医療費・介護費を抑えられ、社会との関わりを持つことでいきいきと生活できるでしょう。

●公的年金の不足を補う方法2:70歳まで厚生年金に加入する

厚生年金は70歳まで加入できます。厚生年金に加入しながら働くことで、受け取れる年金も増えます。たとえば、年収300万円で65歳〜70歳までの間、5年間厚生年金に加入して働くと、公的年金が年約8.6万円増える計算です。

●公的年金の不足を補う方法3:国民年金に任意加入する

国民年金の加入は20歳~60歳の40年間ですが、「学生時代の国民年金保険料を支払い漏れしている」「経済的に厳しかった」などの理由で、未納期間があると、老齢基礎年金の金額が減ります。

未納期間があるならば、60歳から65歳までの間に、国民年金に任意加入することで、加入期間を増やして将来の老齢基礎年金を増やすことができます。加入期間を1年増やすと、老齢基礎年金が年2万円程度増えます。

●公的年金の不足を補う方法4:年金の繰り下げ受給をする

年金の受け取りは原則65歳からですが、66歳以降に遅らせることができます。これを年金の繰り下げ受給といいます。1か月受け取りを遅らせることで年金額は0.7%増額。75歳まで繰り下げることで最大で84%年金額面が増えます。

65歳から年金額面が月15万円受給できる場合、70歳まで繰り下げ受給をすれば年金額面は月21.3万円に。75歳まで繰り下げ受給すれば月27.6万円に増えます。

●公的年金の不足を補う方法5:iDeCoを利用する

iDeCo(イデコ・個人型確定拠出年金)は、自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受け取るしくみです。

iDeCoでは、掛金が全額所得控除になるため、毎年の所得税や住民税を安くできます。そのうえ、運用で得られた利益にかかる税金が非課税にできます。さらに、一時金・年金として受け取るときにも税制優遇が受けられます。老齢年金の上乗せとなるお金を用意するのに向いている制度です。

●公的年金の不足を補う方法6:新NISAを利用する

NISA(ニーサ・少額投資非課税制度)は投資で得られた利益にかかる税金を非課税にできる制度です。新NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つを使って非課税の投資ができます。

新NISAは一生涯非課税で投資することができるので、資産寿命を伸ばしながらお金を引き出せるというメリットがあります。

65歳から年金を手取りで月20万円もらうことは非常に難しいのですが、公的年金の不足を補う方法はいろいろあります。年収を上げるだけではなく、厚生年金保険の加入期間を延ばす、年金の繰り下げ受給、国民年金の任意加入などをすることで年金額は増やせます。iDeCoやNISAを活用して資産形成することもできます。老後のお金を増やす方法を取り入れていきましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト