運用者の視点

なんとなくの投資から一歩先へ。ROEで見抜く成長株

提供元:野村アセットマネジメント

- TAGS.

成長株投資と聞くと、皆さんはどのようなイメージをお持ちでしょうか?電気自動車、AI(人工知能)、宇宙といった将来成長しそうなテーマを思い浮かべる方もいれば、売上や利益の成長率の高い企業を連想する方もいるでしょう。これらはもちろん成長株投資の一つの形ですが、私たちは「ROE(株主資本利益率、Return on Equity)」に着目しています。そこで今回は、なぜ私たちがROEに着目するのかについてご説明します。

■ROE=株主資本活用が効率的か否か

ROEは、株主から預かったお金や利益の蓄積(株主資本)を使って、どれだけ効率的に利益を生み出しているかを示す指標です。ROEが高いほど資本をうまく活用して効率良く稼いでいる会社だと言えます。反対にROEが低ければ、資本の活用が非効率である可能性があります。

例えば、次の2社を見比べてみましょう。

まず企業の収益性を測るための基本的な尺度である、売上高に対する利益の割合を示す利益率を見てみます。なおここで言う利益は、売上から費用や税金等を差し引いた当期純利益です。

利益率(利益÷売上)

A社:10億円(利益)÷100億円(売上)=10%

B社:10億円(利益)÷50億円(売上)=20%

A社は10%、B社は20%で、利益率では、A社<B社となります。

一方、ROEはどうでしょう。

ROE(利益÷株主資本)

A社:10億円(利益)÷100億円(株主資本)=10%

B社:10億円(利益)÷200億円(株主資本)=5%

A社は10%、B社は5%で、ROEでは、A社>B社となり、利益率と逆の結果になりました。

つまり、利益率ではB社が優れているように見えますが、A社の方が少ない資本で効率的に利益を生んでいることが分かります。

■ROEを高い水準で維持できる企業は、利益も資本も雪だるま式に増える!?

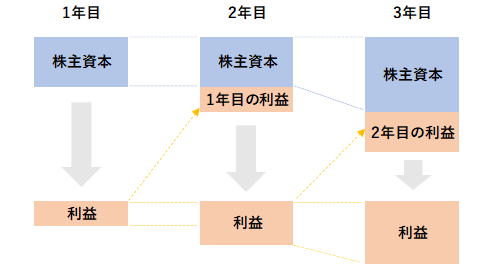

では、なぜROEに注目するのでしょうか?それは、ROEを高い水準で維持できる企業ほど、株主資本を効率的に積み上げていけるからです。

企業が利益を上げると、配当支払いなどの株主還元を行った後の利益の一部は内部留保として株主資本に積み上がります。翌年にはこの増えた株主資本を使ってさらに大きな利益を生むこともできます。利益が生じた場合、その利益はまた株主資本に積み上がります。このサイクルを繰り返して、企業は株主資本を増やしながら成長していくのです。

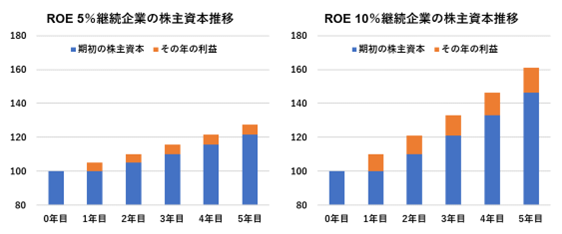

ROEが高い企業は、将来的にも高ROEを維持できる限り、株主資本を使って効率的に利益を稼げるので、株主資本の増加も次第に大きくなります。例えば初年度の株主資本を100として、ROEが5年間連続して5%継続した場合127.6まで、ROEが5年間連続して10%継続した場合161.1まで株主資本を積み上げることができます。ROEの違いが、中長期で大きな差となって表れることがわかります。

※上記は当期純利益を株主還元せず全て内部留保に回し、5年間それぞれのROEが継続した前提で計算。

■高ROE企業の株価は、株主資本の増加に伴って上昇する傾向に

では、株主資本が大きく積み上がると、投資家にとってどんなメリットがあるのでしょうか?それは、ROEを安定的に維持する企業では、株主資本の増加に連動して中長期的な株価が上昇する傾向があると考えるからです。

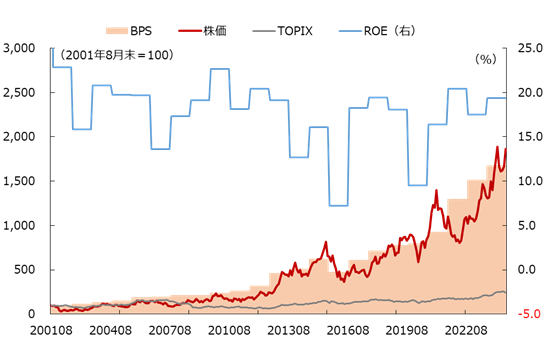

例えば、ユニクロやGUなどのアパレルブランドを世界中で展開する「ファーストリテイリング」を見てみましょう。過去20年以上、ROEは概ね20%前後で推移してきました。2016年には記録的な暖冬により売れ残り品の値引き販売を行なったことなどからROEは7%台まで低下する局面もありましたが、中長期的には安定して高いROEを継続してきた優良企業です。

その結果、ファーストリテイリングは株主資本を着実に積み上げてきました。図では株主資本を「BPS(1株あたり株主資本)」として表しています。

BPS=株主資本÷発行済み株式数

BPSは階段状に上昇しており、株価もそのBPSをトレースするように上昇してきました。

ファーストリテイリングの株価とBPS、ROEの推移(2001年8月末~2024年8月末)

(株価とTOPIXは月次、BPSとROEは年度)

私たちは、高ROE企業は株主資本の増加に伴い、中長期的な株価も上昇する可能性が高いと考えています。だからこそ、投資リターンを狙ううえで、ROEに着目した成長株投資が有効だと考えています。

今後の配信では、ROE投資をさらに深堀りしてご紹介していきます。どうぞご期待ください。

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NF・日本成長株アクティブETF(証券コード:2083)

<指数の著作権等について>

■配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」といいます。)に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など東証株価指数 (TOPIX)(配当込み)に関するすべての権利・ノウハウ及び東証株価指数 (TOPIX)(配当込み)に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、東証株価指数 (TOPIX)(配当込み)の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

(提供元:野村アセットマネジメント)

関連リンク