ゴールド月次モニター 2025年5月

金価格はさらなる上昇レジームへ

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

• 当社は金価格の見通しを微調整し、予想レンジを1オンス300ドルから同400ドル引き上げます。これは、金の価格と価格ボラティリティがさらなる上昇レジームに入ったとの見方に基づいています。そして重要な点として、当社は金の新たな「下値」のベースラインを1オンス3,000~3,100 ドルとみています。

• 基本シナリオ(45%の確率)では、2025年も記録的水準での取引が続き、1オンス3,100~3,500 ドルで推移すると予想しています。強気シナリオ(35%の確率)では、1オンス4,000ドルに迫る可能性もあり、取引レンジは2025年下半期に1オンス3,500~3,900 ドルに上昇するとみています。グローバルな貿易戦争が長引けば、たとえ米中だけの問題であったとしても、セーフヘイブン(安全な逃避先)資産やフィアット通貨の代替資産としての金の需要は高まるでしょう。弱気シナリオ(20%の確率)では、金融市場が米政権に方針変更を強いるなか、利益確定とテールリスク(グローバルな関税戦争とインフレリスクが2025年に解消)を考慮し、1オンス2,700~3,100ドルとみています。

• 全般的には、「解放の日」以降の貿易政策が、市場の不確実性、為替/金利、米国/グローバルの経済成長秩序、株式ボラティリティ、流動性チャネルに同時に影響を及ぼすことで、2025年の金投資の根拠は強まっています。一方、今年最初の14週間に見られた西側諸国による熱狂的な金投資需要は、第2四半期には安定化する可能性があります。価格が幾らかこう着すれば、中期的に金市場はより健全になるでしょう。

今月の注目チャート

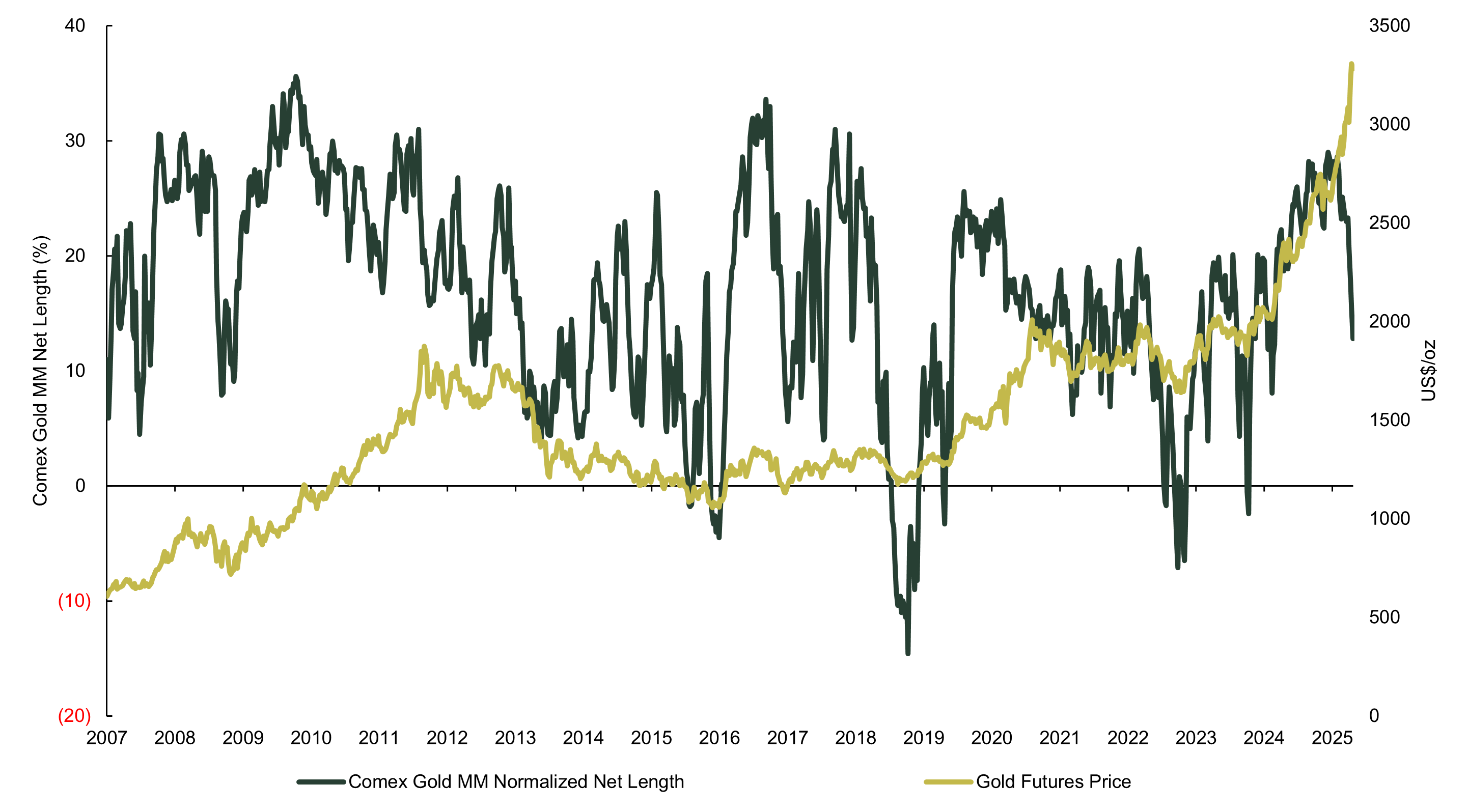

図表1: マネーマネージャーによるCOMEX金先物ネット・ロングポジション(建玉を正規化)と金先物価格

今月のチャート: ハイライト

・ニューヨーク商品取引所(COMEX)でマネーマネージャー(登録投資業者/ファンドなどの大口投資家が中心)が保有する金先物およびオプションのネット・ロング・ポジションは4月下旬に年初来の最低水準まで減少しました。2022年以来最も好調な第1四半期を経て、4月の世界の金ETFへの流入は、2月と3月のトン数の半分のペースで推移しました。1

・当社はこれが、投資家の金に対するセンチメントが弱気に転じた、あるいは世界的な貿易摩擦が迅速に解決するとの予想を反映しているとはみていません。ただ、西側諸国の投資家が利益確定を進めるなか、今年に入り12~14週にわたり高騰を続けてきた金価格に上昇疲れが出てきた可能性もあります。

・金価格のこう着とポートフォリオのリバランスはおそらく長期的に市場を健全にすることでしょう。世界の金ETFの金保有量は2020年のパンデミック時のピーク水準を依然として18~20%下回っています2。そしてマネーマネージャーによるCOMEXのネット・ロング・ポジションが大幅に減少しても金の先物価格の急落にはつながっていません。いずれの要因からも、投資家には2025年下半期にマクロの市場環境を見極めつつ金のロングを再構築する余地が十分にあることがうかがえます。

マクロ/見通しのアップデート

1オンス3,000~4,000ドルが金のニューノーマルか? 金の取引レンジが1オンス3,000ドル超に切り上がり、特定のマクロ・シナリオ(スタグフレーションや脱ドル化加速)のもとでは今後12~24ヵ月中に4,000~5,000ドルを試す展開にもなり得るという強力な戦術的ならびに戦略的根拠があります。世界貿易をめぐる政策不透明感の高まり ― 特に世界の名目国内総生産(GDP)の約45%を占める2大経済大国(米国と中国)間の貿易摩擦3 ― により金に対する強気センチメントは高まるばかりです。今月の見通しの根拠となった3つのシナリオを以下に示します。

基本シナリオ(45%の確率):1オンス3,100~3,500ドル

• 関税率が引き下げられ貿易摩擦は緩和します(米中間を含む)。しかし政策の不透明感はこの先年末まで消えません。

• 投資家は株式と米ドルに底値を見つけます。一方、資産市場のボラティリティは2023~2024年上半期の低ボラティリティ局面に比べて高止まりを続けます。

• 米国および世界の成長は減速して潜在成長率を下回るものの、インフレの先行き不透明感から米連邦準備制度理事会(FRB)の政策金利引き下げ余地は限定的となります。

• 中国のリテール金需要は第1四半期の底から回復するものの、2023~2024年のピーク水準に比べて低調となります。

• 中央銀行の金需要は引き続き旺盛ですが、ごく短期的に政策当局が国内の経済成長を守る必要に迫られた場合、2022~2024年に比べて若干減速します。

• 金ETFは流入超を続けるものの、1月~4月のペースからは鈍化します。

強気シナリオ(35%の確率):1オンス3,500~3,900ドル

• 貿易摩擦と関税問題がエスカレートします。その結果、米国/世界のスタグフレーション・リスクが高まり、米ソブリン資産に投資される米ドルが減少し、米国の金融優位性が損なわれます。

• 投資家は米国株のエクスポージャーをアンダーウェイトし、米ドルは引き続き下落圧力にさらされます。資産市場はさらに頻繁かつ大幅に変動する傾向を示します。

• 財のインフレが上昇するなか、FRBは当初は緩和措置を控えます。米国や世界のリセッション(景気後退)リスクが高まり、テールヘッジ手段としての金の需要が支えられます。

• 中国では国内投資家が人民元の下落リスクや国内株式および不動産市場のボラティリティのヘッジ手段に金を使い、リテール金需要が2024年のピーク水準まで回復します。

• 外貨準備運用者が保有資産の分散化を進めるなか、中央銀行の金需要が想定外に上振れし、購入量は主要金鉱山の供給の25~30%から2025年には30~35%に増大します。

• 金価格のこう着や利益確定売りが長期化することなく金ETFの需要は力強く推移し、資金流入は2009年や2020年の記録的ペースに匹敵する水準まで上昇します。

弱気シナリオ(20%の確率):1オンス2,700~3,100ドル

• 米中の地理経済的対立が和らぐなか、貿易摩擦や関税問題をめぐる緊張が大きく後退あるいは実質的に解決します。その場合、米ドルの大幅回復、ならびに米国と世界の成長見通しの上方修正につながる可能性もあります。ただ、戦略的な買い手が台頭するにはおそらく1オンス2,900~3,000ドルを割り込む必要があるでしょう。

• 投資家は米国株式をオーバーウェイトし、インプライド・ボラティリティは市場全体で縮小します。

• インフレ調査がインフレ率の低下を再び示し、消費者センチメントが底から回復するなか、FRBは経済成長を守ることに政策の重点をシフトします。米国市場の関心は悪影響をもたらす貿易政策から、減税や規制緩和の可能性へとシフトします。しかし債務負担をめぐる懸念が長引くなか、押し目ではフィアット通貨の代替資産である金に対する需要が伸びます。

• 中国のリテール金需要はこの先2025年末まで予想を下回ります。

• 中央銀行の金需要は想定外に下振れします。その結果、需要は歴史的に見て力強いものの、2025年の購入量は主要金鉱山の供給の18~20%まで減少します。

• 金ETFの需要は2025年下半期に横ばいとなり、月次ベースでは時折償還が実施されます。

2025年5月「マンスリー・ゴールド・モニター:金価格はさらなる上昇レジームへ」の続きは、こちらからご覧ください。

注記

1 Bloomberg Financial L.P. and State Street Investment Management, as of 4/30/2025.

2 Bloomberg Financial L.P. and State Street Investment Management, as of 4/30/2025.

3 Source: IMF, as of 12/31/2024.

(提供元:ステート・ストリート・インベストメント・マネジメント)