ミライのためのファイナンシャル・ウェルビーイング戦略(3)

FWB実現に向けた金融教育の重要性

提供元:三井住友トラスト・資産のミライ研究所

金融経済教育の推進を目的に4月に設立された金融経済教育推進機構(J-FLEC)は、ミッションとしてファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)の実現を掲げています。FWBの定義は、「自らの経済状況を管理し、必要な選択をすることによって、現在および将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」とされています。

FWBが経済的な良い状態だとすれば、家計の資産や収入が多ければ多いほど充足度が高まるように思われがちです。しかし、実際にはどうなのでしょうか。

FWBと年収の関係

ミライ研では、FWBの充足状況(FWB度)と年収水準との相関を調査するため、2024年1月に全国18歳から69歳の1万人に対して独自のアンケート調査を実施しました。この調査では、回答者のFWBについて、主観的な評価(現在のスコアおよび将来のスコア)をヒアリングしました。

経済面での満足度を0~10の11段階で尋ね、「現在に対する満足度が7以上かつ将来に対する満足度が8以上」の回答者を「FWB度が高い」、「現在に対する満足度と将来に対する満足度のいずれも0~4」の回答者を「低い」としました。それ以外の回答者は、「中ぐらい」としてグループ分けしました。

そのうえで、対象者の年収区分を「700万円以上」「300万円以上~700円未満」「300万円未満」の3つに分け、FWB度が高い人と低い人が、どのように分布しているのかを調査しました。(図表1)が、その調査結果です。

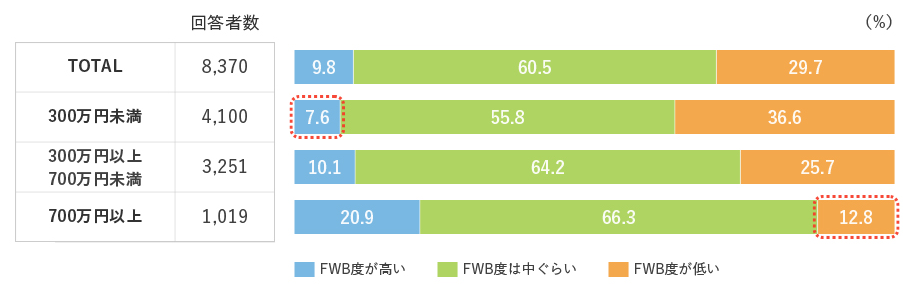

【図表1】年収とファイナンシャル・ウェルビーイング度の関係

(出所)三井住友トラスト・資産のミライ研究所「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)

年収が高くなると、FWB度が高い人の割合が増える傾向がありました。年収区分でみると、年収700万円以上のグループでも、FWB度が低い人が12.8%と相応の割合で存在します。一方で、年収300万円未満のグループでも、FWB度が高い人の比率が1割弱存在しました。

FWB向上のための金融リテラシー

ミライ研では、金融に関する情報や知識を習得し、それを効果的に自分の家計に応用するスキルまでを含めて「金融リテラシー」と位置づけています。金融リテラシーを活用し、家計において実際の金融行動に踏み出すことがFWB向上の鍵になると考えています。

具体的には、金融知識を習得したうえで(1.学ぶ)、自分ごととして我が家の収支把握やライフデザインに取り組む(2.把握)、必要に応じて信頼できる専門家(金融機関、ファイナンシャル・プランナー、ファイナンシャル・アドバイザ-など)に悩みや疑問を投げかけて解消し(3.相談)、実際に家計管理や資産形成などに取り組む(4.行動)、という4つのステップをイメージしています。

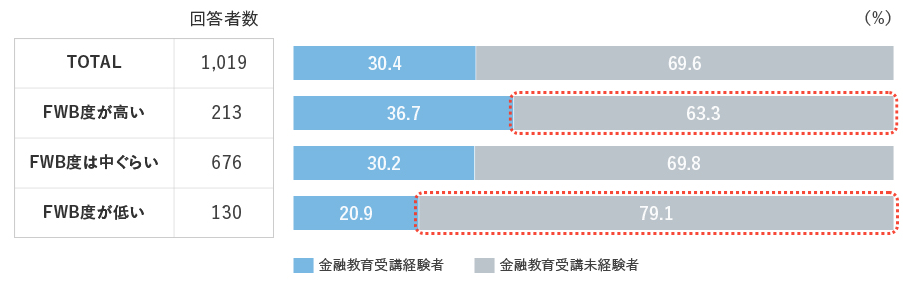

例えば、「1.学ぶ」の中で重要な経験である「金融教育」の受講経験をFWB度別に見てみましょう。本人の年収が700万円以上のグループ1,019人に対して、金融教育の受講経験の有無を尋ねたところ、FWB度の低い人は高い人に比べて、「金融教育を受けたことはない」の回答割合が多くなっていました(図表2)。

【図表2】金融教育の受講経験(年収700万円以上)

金融教育の受講経験以外にも、「FWB向上にむけた4つのステップ」の観点から、年収区分別に「FWBの高い人」と「FWBの低い人」の特徴を分析しています。

一例として、「年収700万円以上のグループの中で、FWB度が低い人はどんな人か」をアンケート調査結果からイメージしたところ、以下のような特徴が浮かび上がってきました。

1.学ぶ:金融教育を受けた経験がない人が相対的に多い

2.把握する:1か月の収支を把握していない人が相対的に多い、ライフプランを立てていない人が多い、公的年金の水準感をイメージできていない人が多い

3.相談する:将来設計に外部知見を活用している人が相対的に少ない

4.行動する:一時的に収入が減少する場合に備えて、生活資金を準備できていない人が多い

こういった点を踏まえ、ミライ研では、FWBを高める4つのステップにおける典型的な6つの金融行動の取り組み状況と、FWB度についてのクロス分析を行っています。6つの行動は、金融教育の受講経験の有無、家計収支の把握状況、ライフプランの策定有無、自身の公的年金支給額についてのイメージの有無、外部知見の活用状況、万一収入が減少したときの備えの有無としています。次回はこの結果について解説いたします。

(筆者:三井住友トラスト・資産のミライ研究所 研究員 清永 遼太郎)

関連リンク