戦略的資産クラスとしての金

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

2. 金の潜在的資本価値の上昇

⾦投資を検討すべき理由は市場下落時における打撃を抑えるだけではありません。⾦には、投資家にキャピタルゲインを通じて、⻑期的かつ戦略的な投資機会を提供するという利点もあります。⾦がもたらすリスク低減効果とリターンの低相関性は、ポートフォリオのドローダウンを低減することが期待され、ポートフォリオの最適化につながると考えられます。また、⾦は市場サイクルにおいて投資元本を成⻑させる機会も提供すると考えられます。

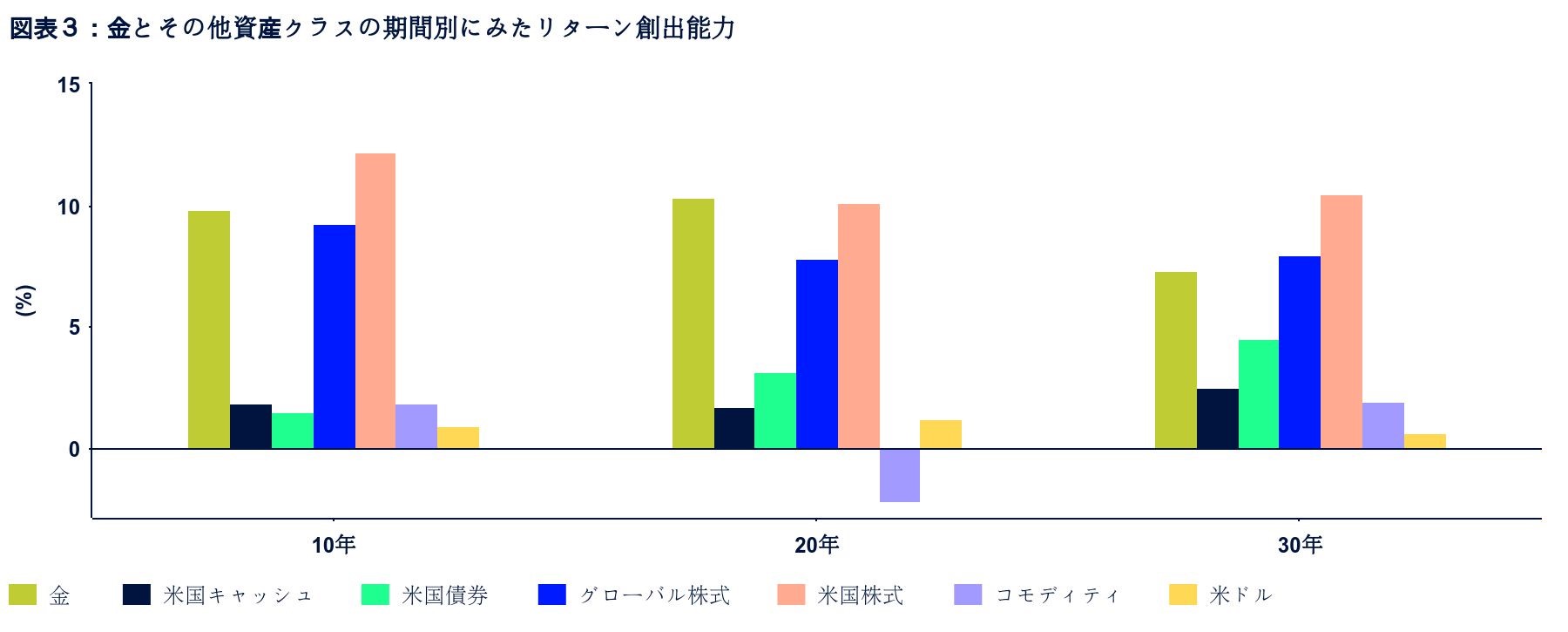

• 過去における長期投資からの収益率

⾦は好不況にかかわらず、さまざまな景気サイクルを通じて、競争⼒のある⻑期リターンを歴史的に提供してきました。⾦を組⼊れることにより、⻑期的なリスク分散効果を通じてリスク調整後リターンの最適化が期待されます。

• プラスのリスク調整後リターン

景気サイクルを通じてポートフォリオの価値を⾼め、リターンを最適化することは、⻑期ポートフォリオを構築する際に極めて重要なポイントです。さらに、ポートフォリオ内の資産クラスの相関性の低さは、ポートフォリオのボラティリティ低下に寄与するため、他の条件がすべて同じ場合、分散効果は⼤きくなり、時間とともにシャープレシオの改善や全般的なリスク調整後リターンの向上につながることが期待されます。

仮想マルチアセット・ポートフォリオ(組⼊資産にはグローバル株式、各種債券資産クラス、不動産、プライベート・エクイティ、コモディティなども含む)にGLDを組⼊れることで、リスク・リターン特性がどのように改善するかについて分析しました。その結果、2005年1⽉1⽇(GLDの設定1年⽬)から現在までのSPDR® ゴールド・シェア (GLD®)の組⼊⽐率を2〜10%とした場合、GLDを組⼊れなかった場合に⽐べて、仮想ポートフォリオの累積リターンとシャープレシオは改善し、最⼤ドローダウンは低下していた可能性があることが分かりました。

出所:ステート・ストリート・インベストメント・マネジメント、2025年3月31日時点。株式はMSCIオール・カントリー・ワールド(ACWI)日次トータルリターン指数、国債はブルームバーグ・グローバル総合国債トータルリターン指数、投資適格(IG)債はブルームバーグ・グローバル総合社債トータルリターン指数、インフレ連動債はブルームバーグ・ワールド・インフレ連動債トータルリターン指数、ハイイールド(HY)債はブルームバーグ・グローバル・ハイイールド社債トータルリターン指数、新興国(EM)債はブルームバーグ新興国市場ハードカレンシー総合債券トータルリターン指数、不動産はグローバル・プロパティ・リサーチ総合トータルリターン指数、プライベートエクイティはLPX総合上場プライベートエクイティ・トータルリターン指数、コモディティはブルームバーグ・コモディティ・トータルリターン指数、金はSPDR®ゴールドシェア(GLD®)を表します。

資産配分シナリオは仮定のためのものであり、特定の資産配分戦略を示すものでも、特定の資産配分を推奨するものでもありません。投資家の状況はそれぞれ異なり、資産配分の決定は投資家のリスク許容度、投資期間、財務状況に基づいて行う必要があります。指数に直接投資することはできません。ポートフォリオにGLDを追加した場合の影響は、投資家による資産配分の決定や市場のパフォーマンスといったさまざまな要因によって異なります。指数のリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。指数のリターンは各種インカム、キャピタル・ゲインまたはロス、配当およびその他インカムの再投資を反映しています。リターンは特定の商品のものではありませんが、表に記載されている構成銘柄の、実際のパフォーマンス・データを数学的に組み合わせることで算出しています。仮想混合ポートフォリオのパフォーマンスは、取引費用やリバランス費用を想定していないため、実際の運用成果は上記と異なります。SPDR®ゴールドトラスト(GLD®)のパフォーマンスは、年間経費率0.40%を反映しています。すべてのデータは、月次のパフォーマンス測定に基づいています。運用リターンおよび元本価額は変動するため、売却時にキャピタル・ゲインまたはロスが生じる可能性があります。現在のパフォーマンスは、記載時点のものより高いまたは低い場合があります。最新の月末パフォーマンスについては、こちらで確認することができます。仮想ポートフォリオ手法の計算に関する詳細は、用語集をご覧ください。

レポートの全編はこちらからご覧いただけます。

3. 金に分散することで資産を保全する

金の歴史的な分散効果と市場の混乱時におけるリスク調整後のプラスのリターンに基づいて、短期的なボラティリティを抑え、ドローダウンを制限するのに役立つ可能性があります。

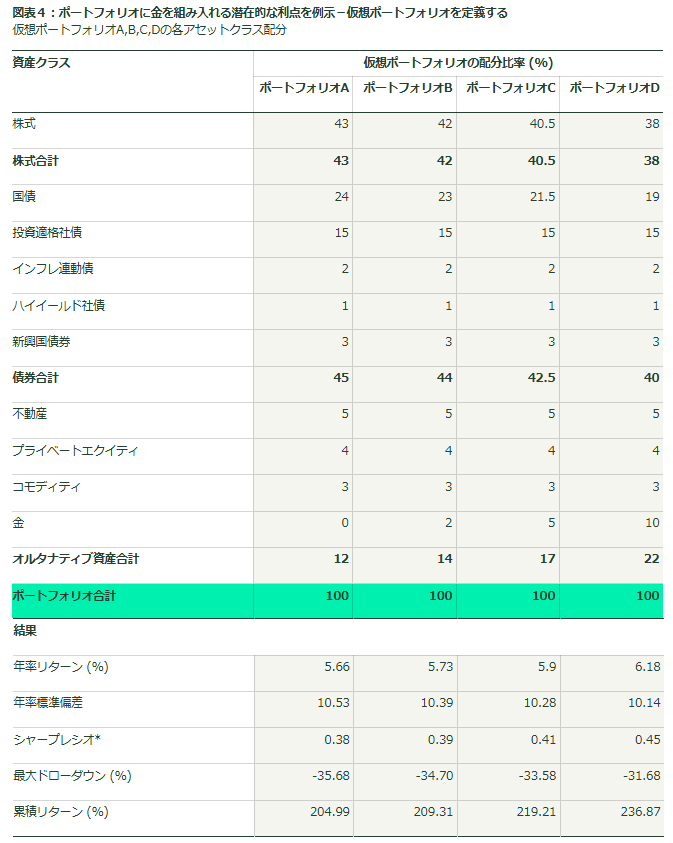

しかし、金への配分は長期的な資産保全にも寄与する可能性があります。さまざまな景気循環における歴史的な長期的なリスク調整後のプラスのリターンは、予期せぬリスクや資本の損失から投資家を守り、時間の経過とともにポートフォリオの価値を損なうことを防ぐのに役立ちます(図表4)。

• 厚みのある流動性

⾦の流動性は資産保全の役割を果たす可能性があります。取引市場において相対的に厚みのある流動性を投資家に提供していることは、⾦を戦略的に保有する際の重要な利点と⾔えるでしょう。歴史的に⾒て、取引額は主要な債券、通貨、株式市場と同⽔準であり、⾦の⽇次平均売買代⾦は2,320億⽶ドルを上回ると推定され、年間58兆⽶ドルに相当します 5。

そして、2020年3⽉のような市場混乱時であっても、⾦市場の流動性は維持されました。新型コロナウイルス感染拡⼤による当初のロックダウンが実施された3⽉に⾦の売買額は2,370億⽶ドルに達し 6、他の多くの資産の価値が減少するのを横⽬に、投資家は流動性のある取引市場、すなわち、キャッシュにアクセスすることができました。

• 歴史的価値の保存手段

⻑期的には、⾦は投資家にとって価値の保全に優れた投資⼿段であり、購買⼒を維持する役割を果たすことが期待されます。⾦はインフレ上昇時、特に極端なインフレ局⾯において、歴史的にプラスのリターンを提供することにより、物価上昇と歩調を合わせてきました 7。

さらに、⾦は⽶ドルと歴史的に負の相関性を維持することによって、通貨下落の影響をヘッジする能⼒を⽰しています 8。総合すると、⾦は、通貨下落および物価上昇に強い性格を有していることから、投資家は購買⼒を保ちつつインフレ圧⼒から資産価値を保全することができると考えられます。

• 長期で考える金

投資家にとって、⾦は危機時において戦術的に利⽤するだけの資産ではなく、多様な利点に着⽬した⻑期的かつ戦略的な投資対象になりえます。

金市場に関する最新のインサイトはこちらからご覧いただけます。