「親子上場」の解消が続くとみるならば、投資家はどう考えるべきか?

提供元:SBI証券

今なぜ、「親子上場」の解消が増加しているのか?

「親子上場」という言葉や、その解消がニュースとして目立つようになりました。「親子上場」とは、親会社と子会社が両方とも株式市場に上場している状態を示しています。

上場企業が子会社(社内ベンチャー)を設立し、その事業に賛同する新たな株主を募って上場させることには、新規事業の育成や資金調達の確保という意味で有用です。また、上場企業が他の上場企業を買収し、上場を維持しながら子会社化するケースもあります。

ただし、そうしたメリットがあるにもかかわらず、2025年に入り、上場企業が「親子上場」を解消する動きが目立ってきました。特に市場をにぎわせたのは本年5月、NTT(9432)がNTTデータグループ(9613)をTOB(株式公開買付)により完全子会社化し、非公開化すると発表したことです。ほぼ同じ時期に、トヨタ不動産が豊田自動織機(6201)を完全子会社化すると発表し、株式市場で大きな話題になりました。

「親子上場」の解消が増えている理由には、上場子会社には「親会社」と、それ以外の「少数株主」が存在しているため、「親会社」の利益が優先され、「少数株主」の権利が軽視される「利益相反」の問題が生じやすいことが挙げられます。例えば、子会社が親会社に非常に低い金利で資金を貸し付けることや、優秀な人材を供給するなどの事例が当てはまります。親会社やその株主にとってはメリットが多くても、子会社の少数株主にはデメリットが大きいという事例が「利益相反」です。

こうした「利益相反」が起こりやすいこともあり、海外の株式市場では「親子上場」は好ましくないと考えられ、実例も少ないといわれています。アクティビスト(物言う株主)や機関投資家は、少数株主保護の観点から「親子上場」に厳しい目を向けるようになっています。それに対して親会社が「親子上場」の意義を十分説明しきれていないことが多く、株式市場では課題視されています。

さらに東証は上場会社に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請し、同時に、上場子会社をもつ親会社に対し「グループにおける事業ポートフォリオの見直し」を求めています。「東証改革」の一環としても、「親子上場」の解消が検討されるべき課題のひとつになっているとみられます。

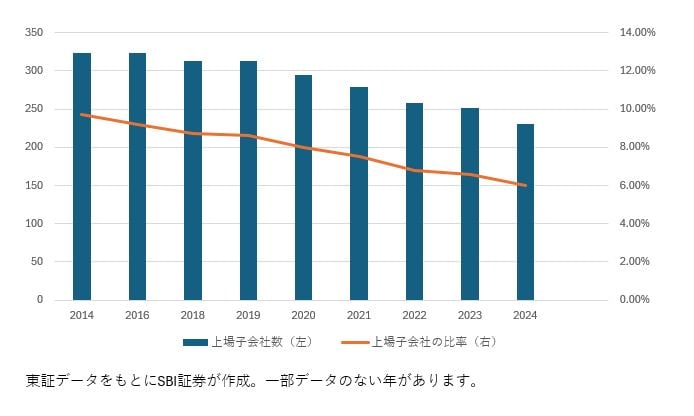

こうした多方面からの要請を反映し、「親子上場」の解消が増える傾向にあります。2014年に上場子会社の数は324社(上場企業数の9.7%)でしたが、2024年には230社(同6.0%)まで減少しています。

「親子上場」の解消が増え続けると考えるならば

投資家が「親子上場」の解消が増え続けると考えるならば、「上場子会社」への投資は投資機会のひとつを提供していると考えられます。

親会社が上場子会社を完全子会社にする場合、少数株主からTOB等を通して株式を買い取る必要があります。この時買取価格は多くの場合、その時点での市場価格から何割か高い水準で決定されることが多く、少数株主はそれに応じることにより、TOB発表前の市場価格よりも高い株価で売却できる可能性が大きくなります。

最近は「親子上場」の解消を積極化させ始めている親会社もあり、それらの子会社への投資にチャンスがあるかもしれません。

ただし、業績見通しや財務体質が悪く、その意味で投資リスクの大きい銘柄への投資は要注意です。そもそも、TOBの実施自体や、TOB価格が希望通りに高くなるか否か等は、発表までわかりません。一般的な株式投資同様、業績見通しや財務体質を吟味したうえでの投資判断が望まれます。業績や財務体質の面で不安が少なく、PERやPBR等の指標を吟味して割安感があれば、それは親会社にとっても魅力的な投資対象に映りやすいと考えられます。

「親子上場」の解消を進める親会社の評価は?

「親子上場」の解消を進めるべく、上場子会社へのTOBを決定した企業の評価はどうなるのでしょうか。短期的には「子会社化」の案件ひとつひとつで評価が異なってくるとみられ、なかなか評価は難しいところです。

ただし、株式市場では「親子上場」解消のみならず、時には子会社を第三者に売却し、グループ再編を進め、それに成功したと考えられている企業に日立製作所(6501)が挙げられます。

※以下、日立製作所個別のコメントが続きますが、企業再編の成功例を紹介することが目的で、同社株を推奨する目的ではありませんので、ご注意ください。

日立製作所(6501)は日本を代表する製造業の1社であり、グループ内に多くの上場企業を擁していました。しかし、リーマンショック(2008年)もあって2008年度に7,873億円の最終赤字を計上し、経営が揺らぐ事態となりました。

そこで同社は2010年度くらいから大胆な構造改革を実施しました。要約すれば、事業ポートフォリオについて「選択」を行い、コア事業に「集中」することを目指しました。具体的には変動が激しい電子デバイス部門や非コア事業は切り離し、社会・産業システムや情報・通信システムのウェイトを高めていきました。同時に政策保有株の売却も実施。2014年度に375銘柄あった政策保有株は2023年度に157銘柄と半数以下になっています。

結果的に同社の純利益は2010年度以降黒字転換し、以降は黒字計上を続け、2025年3月期は6,157億円まで増加。「トランプ関税」で製造業を不透明感が覆う中、2026年3月期も会社計画で最終損益の増加が見込まれています。株式分割等を遡及計算した修正株価は2008年末345円から現時点では4,126円(6/11終値)でなんと「テンバガー」を実現しています。

日立製作所(6501)の有価証券報告書(2024年3月期)を見る限り、国内連結子会社は保有比率がどこも100%になっており、「親子上場」解消は一巡したように見受けられます。

今後「親子上場」解消を決断し、企業グループの前向きな再編が期待できると評価される「親会社」が出てくるのであれば、そうした「親会社」への長期的な視点での投資も「一考の価値あり」と考えられます。

<図表1 解消が続く親子上場>

(提供元:SBI証券)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、定期的寄稿も多数。

・出身 東京(下町)生まれ埼玉育ち

・趣味 ハロプロ(牧野真莉愛推し)の応援と旅行(乗り鉄)

・特技 どこでもいつでも寝れます

・好きな食べ物 サイゼリヤのごはん

・よくいくところ 京都

関連リンク