ミライのためのファイナンシャル・ウェルビーイング戦略(12)

「生涯収入」の視点で考える家計のウェルビーイング

提供元:三井住友トラスト・資産のミライ研究所

「ミライのためのファイナンシャル・ウェルビーイング戦略」の連載も今回が最終回です。

令和において、世帯構造の変化やライフスタイルの多様化が一層顕著になっています。「家計のウェルビーイング(家庭の経済面で安心感のある良い状態)」とは、各世帯が自らの経済状況を管理し、必要な選択をすることで、現在及び将来にわたって、経済的な観点から一人ひとりが経済的に安心し、多様な幸せを実現している状態とされます。「ファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)」という言葉で表されることが増えています。

家計のウェルビーイングとは

一人ひとりのFWBを向上させていくポイントは、(1)ライフプランやマネープランの作り方、金融商品・サービスなどの情報や知識を金融経済教育で習得し、自身の家計に応用するスキルも身につけること(FWB向上のための金融リテラシーの習得)、(2)金融リテラシーを活用し、家計において実際の金融行動に踏み出すことが挙げられます。

金融リテラシーを生活術として身につけ、中長期的な視点で生活設計、家計管理、資産形成に取り組むことが一層重要になります。

中長期的な視点での家計管理

では、FWBを向上させるうえで、中長期的な視点で家計を考えるとはどういうことでしょうか。ライフプラン表やキャッシュフロー表の作成などによる「将来の家計キャッシュフローの見える化」は効果的な取り組みですが、家計のウェルビーイングを高めるにはマインドセット(考え方、姿勢)も重要です。

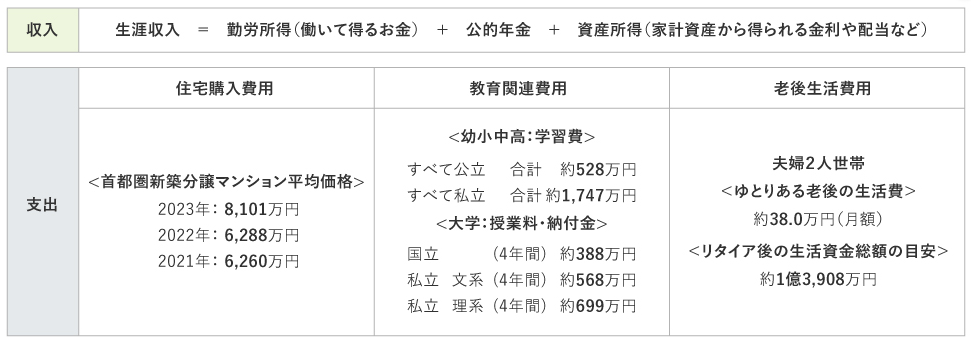

例えば、ミライ研で一般的な勤労者世帯における平均的な生涯収入を試算したところ、約3.8億円となりました。生涯収入は、(図表1収入欄)掲載の式でイメージできます。これは、人生において使えるお金のボリュームともいえます。人生の支出面における大きな影響として、住宅購入費用、教育関連費用、老後生活費用を考えてみます(図表1支出欄)。平成から令和にかけて住宅価格は大幅に高騰し、教育関連費用も相当な規模感で推移しています。老後生活費用の平均的な目安は約1.4億円となっています。

【図表1】生涯収入と大きな支出イベント

こうして俯瞰してみますと、FWB向上へのマインドセットはシンプルになります。生涯収入は「人生の財布の大きさ」を表します。一方、人生には様々なイベントが生じますが、イベント数が増えるからといって「人生の財布(=生涯収入)」が自然と増えるわけではありません。基本ルールは「何にどれくらいのお金を振り分けるか」とです。

(図表2)ケース1は、生涯収入を3.8億円とした場合、ローンで0.5億円の自宅を購入するケースです。「人生の財布の大きさ」は決まっていますので、自宅購入に0.5億円を振り分けると、教育関連費用、介護費用、老後生活費用などその他のイベントに振り分けられる金額は3.3億円となります。

ケース2は住宅購入に1.0億円を振り分けていますので、住宅購入以外のイベントで使える分は2.8億円に減っています。至極「当然」ではありますが、これが「中長期目線で生涯収入をライフイベントへ振り分ける」ということであり、「住宅購入」「住宅ローン」「教育関連費用」「老後生活費用」といったイベントに対し、個々に目を凝らしつつも全体を「ひとつながりのマネープラン」として考えるということです。現在、住宅価格の高騰により家計に占める住宅購入費用の割合は大きくなっていますので、将来の老後生活費用の減少を招く恐れもあります。

【図表2】生涯収入を各ライフイベントに振り分けるイメージ

見方を変えると、我々は「生涯収入を元手(もとで)として、自身の人生を経営していく経営者」ともいえそうです。住みたいエリアに心地よい住まいを構える、パートナーや家族と生活を共にする、趣味にこだわる、地域での信用を得る、学びの楽しさを感じ、自身のキャリアを社会に還元し役立てるなど、長寿化とともに選択肢と可能性が広がっています。

こういった「満足できる自分なりの生き方の追求」と「ウェルビーイングの向上」は非常に密接につながっており、これを実現していくことが「人生の経営」になります。それを支えるのが経営資源(=生涯収入)であり、枯渇(資産寿命が尽きる)しないようにコントロールすることが必要です。

将来への見通しは、若い年代では10年ぐらい先までのイメージが多いと思いますが、中高年代へと進む中で、より遠くまで見通しが利くようになり、その解像度も高まると思われます。そうなれば、お金の不安が先に立つので「老後資産はなかなか使えない」というネガティブなマインドセットから、「今の見通しであればやっていける」という自信を感じることで「老後のウェルビーイングのためにこれも実現しよう」というポジティブなマインドセットへの転換が期待されます。

(筆者:三井住友トラスト・資産のミライ研究所 所長 丸岡 知夫)

関連リンク