貯められないなら「先取り貯蓄」

公務員夫婦の貯蓄額はいくら?手取り年収からいくら預貯金で貯めている?

提供元:Mocha(モカ)

「公務員夫婦=堅実でお金が貯まっている」というイメージ、ありませんか?

たしかに、安定した収入と福利厚生の手厚さから、貯蓄がしやすい環境にあるのかもしれません。しかし実際には、「思ったより貯金が増えない」「住宅ローンや子どもの教育費で精いっぱい」という声も少なくありません。

今回は、公務員夫婦の平均的な貯蓄額や、理想的な貯蓄ペースを紹介しながら、お金を貯めるにはどうしたらいいのかについてわかりやすく解説します。

公務員夫婦の貯蓄額はいくら?

金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」では、全国の平均的な貯蓄額が明らかになっています。全体と公務員(教育・電気水道業を含む)世帯を比べた場合、貯蓄額別の割合は次のようになっています。

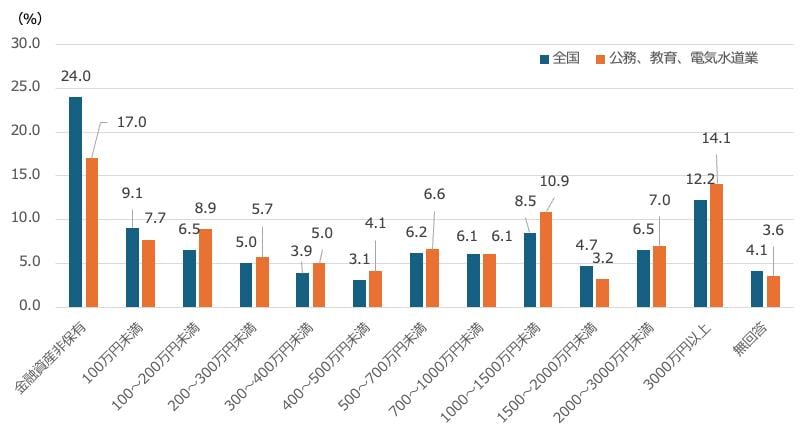

<金融資産保有額(二人以上世帯・金融資産を保有していない世帯を含む)>

公務員(教育・電気水道業を含む)世帯は、全体平均と比較して貯蓄額が高い層の割合が明らかに多いことがわかります。

「金融資産をまったく保有していない」世帯は全国平均で24%ですが、公務員世帯では17%と約3割低くなっています。また、「3000万円以上」の資産を保有している割合は全国平均の12.2%に対し、公務員世帯は14.1%と上回っています。

ちなみに、全体と公務員(教育・電気水道業を含む)世帯の貯蓄額の平均と中央値は以下のとおりでした。

【全体】

・平均:1374万円

・中央値:350万円

【公務、教育、電気水道業】

・平均:1422万円

・中央値:488万円

このように、公務員夫婦は全体的に金融資産の保有水準が高く、貯蓄額も平均以上である傾向が強いと言えます。安定した収入・退職金制度の充実などが、資産形成にプラスに働いていると考えられます。

公務員夫婦の手取り収入からの預貯金への振り分け割合はどのくらい?

手取り収入のうち、毎月15~20%程度を貯蓄に充てるのが理想的な目安とされています。

ここでは、同データにて、全体と公務員(教育・電気水道業を含む)世帯の受け取り収入からどれくらい預貯金に振り分けているか比較してみましょう。

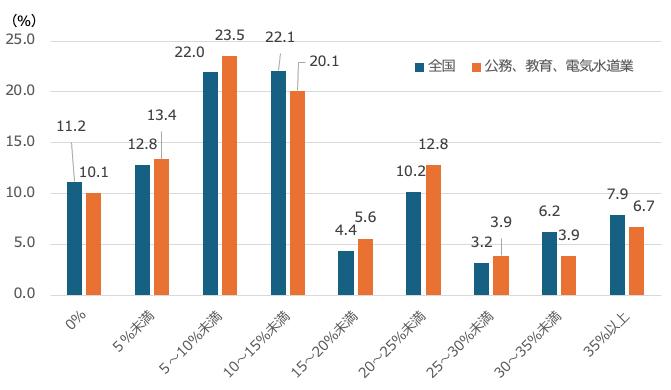

<年間手取り収入からの預貯金への振り分け割合>

公務員世帯は全体と比べて「5〜10%未満」「15~20%未満」「20〜25%未満」「25~25%未満」などが全国平均に比べやや高めの貯蓄割合層がみられます。一定の割合でしっかり貯めている世帯があることがわかります。

一方で、「0%」や「5%未満」と回答している公務員世帯は約25%存在しており、収入が安定していても十分に貯蓄できていない層がいることも見てとれます。

つまり、公務員だからといって誰もが貯金上手とは限らず、日々の支出のバランスや家計管理の習慣によって、資産形成の差が出ているといえるでしょう。

お金を貯めるための有効な方法は?

「お金を貯めたい…」と感じている方にまずおすすめしたいのが、「先取り貯蓄」です。これは、お給料が入ったらまず貯蓄をして、残ったお金で生活するという、シンプルだけど効果的な方法です。

「余ったら貯蓄しよう」では、なかなか貯まりません。お給料が入ったら、まず手取りの10%は必ず、できれば20%を貯金に回すようにすると、ムリなく着実にお金を増やしていけます。

先取り貯蓄をさらに効果的に行うには、以下の3つの制度を活用するのがおすすめです。

●先取り貯蓄(1)新NISA

新NISAは、株や投資信託で得た利益に税金がかからない、とてもおトクな制度です。2024年から制度が大きくパワーアップし、年間360万円(成長投資枠は年間240万円、つみたて投資枠は年間120万円)まで投資が非課税、トータルでいえば1800万円まで非課税で運用できるようになりました(うち、成長投資枠は1200万円まで)。

しかも、非課税期間は無期限。売った分は翌年に回復し再び使えます。

【新NISAの魅力】

・少額からコツコツ始められる

・「つみたて投資枠」と「成長投資枠」を自由に組み合わせられる

・いつでも売って現金化できるので安心

投資なので元本保証はありませんが、長期でコツコツ続ければ、お金を「貯めながら増やす」ことができます。老後や教育資金の準備にもぴったり。投資初心者の方にもおすすめできる制度です。

●先取り貯蓄(2)iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、自分で毎月お金を、預金・ 保険・投資信託といった金融商品で運用し、将来(原則60歳以降)に年金として受け取れる制度です。

原則20歳以上60歳未満の方であれば誰でも加入可能。会社員・公務員など(国民年金第2号被保険者)や国民年金の任意加入者は65歳未満まで加入できます。

【iDeCoの魅力】

iDeCoの最大の魅力は、3つの節税メリットがあることです。

・節税メリット1:掛金が全額「所得控除」になる

毎月積み立てるお金(掛金)は、税金を計算する前の所得から差し引かれます。つまり、所得税と住民税が安くなります。

・節税メリット2:運用で得た利益が非課税

通常、投資で利益が出ると約20%の税金が引かれますが、iDeCoなら非課税。

利益がそのまま将来の資金になります。

・節税メリット3:受け取るときにも控除がある

60歳以降にiDeCoを受け取るときにも「退職所得控除」「公的年金等控除」といった控除が利用できます。

このように、始めるとき・運用中・受け取るときのすべてで税金が優遇されるのが、iDeCoの強みです。

●先取り貯蓄(3)個人年金保険

個人年金保険は、民間の保険会社が提供している老後資金の準備に使える保険です。

あらかじめ契約しておき、毎月一定の保険料を支払っていくと、将来、年金のようにお金を受け取ることができます。

たとえば、35歳で加入し、65歳まで毎月1万円ずつ積み立てると、30年間で合計360万円を払うことになります。その後、65歳から毎年一定額の年金を受け取る、という仕組みです。

【個人年金保険の魅力】

個人年金保険のメリットは「節税効果」にあります。

条件を満たす個人年金保険に加入している場合、生命保険料控除のひとつ、「個人年金保険料控除」という所得控除を受けることができます。個人年金保険料控除では、所得税最大4万円分、住民税最大2万8000円分の控除(新制度の場合)が受けられます。

公務員夫婦でも先取り貯蓄しよう

公務員夫婦は全体の平均よりも貯蓄しているようですが、すべての公務員夫婦が貯蓄できているわけではありません。貯蓄は「余ったら」ではなく「最初に確保」が鉄則。公務員でも家計管理次第で世帯資産に差が出ます。

手取りの15~20%を先に貯蓄に回す「先取り貯蓄」に、NISA・iDeCo・個人年金保険などを活用すれば、将来への備えがより確実になるでしょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト