2025年7月18日上場

394A:業界改革厳選ETFテレビ業界

提供元:シンプレクス・アセット・マネジメント

- TAGS.

2025年7月18日に【業界改革厳選ETFテレビ業界】(銘柄コード:394A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・コード | 業界改革厳選ETFテレビ業界(394A) | ||

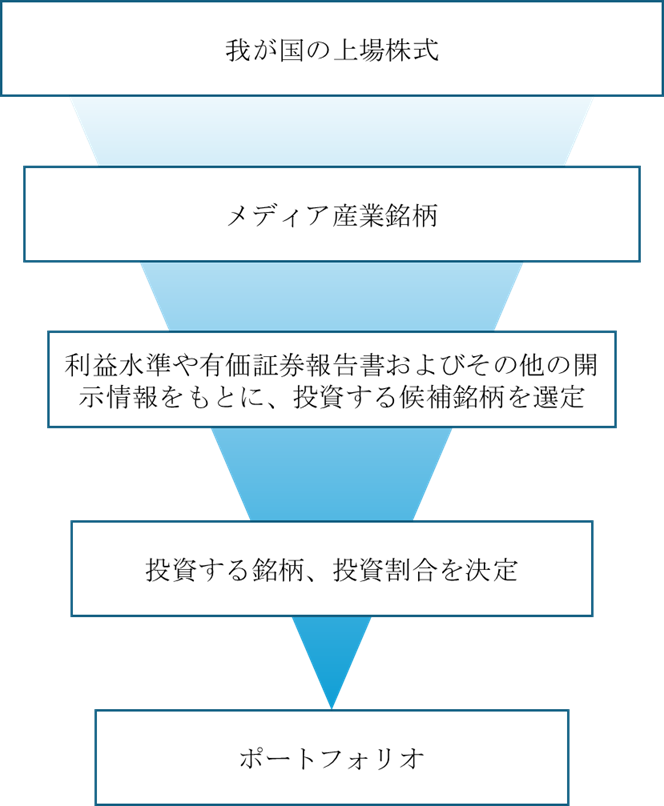

| ファンドの特色 | 業界改革厳選ETFテレビ業界(以下「ファンド」または「当ファンド」といいます。)は、基幹放送事業者、認定放送持株会社およびこれらのビジネスと密接な関係を持つ広告代理店、コンテンツ制作・配信・流通会社、芸能事務所および通信インフラ関連会社等※のなかから、利益水準や財務状況、取引所における流動性等を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長をめざして運用を行います。 ※基幹放送事業者、認定放送持株会社およびこれらのビジネスと密接な関係を持つ広告代理店、コンテンツ制作・配信・流通会社、芸能事務所および通信インフラ関連会社等を総称して、以下、「メディア産業」といいます。 |

||

| ベンチマーク | 当ファンドは、業界改革への期待から投資銘柄のバリュエーションが改善することで生まれる収益機会に注目した戦略を取っています。ベンチマークを上回る収益の確保を図る運用ではなく、中長期の投資信託の成長を目指した運用であるため、ベンチマークを採用しません。 | ||

| 運用方針の概要 | (1) 主として、我が国の金融商品取引所に上場する株式に投資します。 (2) 株式への投資にあたっては、メディア産業のなかから、利益水準や有価証券報告書およびその他の開示情報、取引所における流動性等を当社独自の観点から総合的に勘案し、投資銘柄を選定します。 (3) メディア産業において企業間の統合・再編が大いに進んだ市場環境においては、情報通信産業全体の成長・発展に貢献し、企業価値の更なる向上が見込めるような銘柄を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長をめざして運用を行います。 (4) 当初設定直後、大量の追加設定または解約が発生したとき、市況が急激に変化したとき、または市況の急激な変化が予想されるとき、分配金の支払いを準備するとき、ならびに信託財産の規模によっては上記の運用が行われないときがあります。 |

||

| 計算期間 | 毎年7月13日から翌年7月12日 (※最初の計算期間は2025年7月16日から2026年7月12日まで) |

||

| 分配金支払基準日 | 毎年7月12日(年1回) | ||

| 管理会社 | シンプレクス・アセット・マネジメント株式会社 | ||

| 信託受託会社 | 三井住友信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | 0.90%(税込0.99%)以内 | ||

| 上場日 | 2025年7月18日(予定) | ||

新しいETF組成の思い

業界改革厳選ETFテレビ業界の組成の目的は、テレビ局およびメディア業界の公共性を保ちながら、意識改革を促し、新たな成長に貢献することです。

私たちは、現在、テレビ局を傘下に持つ放送持株会社及びその周辺企業は、企業側と投資家側のどちらの視点からみても転換期に立っていると考えています。テレビ局は、本業であるはずのテレビ制作で培ったノウハウを存分に発揮できず、昨今台頭している動画配信プラットフォーム企業や動画配信サービス企業に後れをとる一方、過去に取得した不動産から得る収益とその含み益が本業を超える規模となり、企業としての収益構造が歪んでいます。

投資家側の視点からみたとき、このような状態の是正を求める声が上がるのは自然の成り行きです。特にアクティビストにとっては恰好のアクティビズム対象であり、実際その活動は紙面をにぎわせています。アクティビストの狙いは「本業と関係のない資産を売却して、売却益を株主還元に充てさせる」ことで、またそれらを実現させるためにガバナンス体制の改善を求めます。資本市場の理論で考えれば、これは株主として至極当然の要求であり、これを否定する理由はないと私たちは考えています。

一方で、こうした株主還元が行われた後のテレビ局のあるべき姿、例えば上記で述べた動画配信プラットフォーム企業や動画配信サービス企業とどう伍していくか等の将来像は、いまだに提示されないままとなっています。

当ファンドは、このような転換期に立たされた企業に寄り添って、上場企業としてやるべきこと(バランスシートの最適化等)をやり、目指すべき姿(事業戦略)とその実現(成長投資、事業活動)に向けて努力する企業を応援し、その過程でバリュエーションが改善することから生まれる収益機会に注目した戦略を取っています。

この収益機会は日本のテレビ業界、さらにはメディア産業における歪みが是正される過程で生まれるものであり、日本市場の特有の収益機会であると言えます。こうした視点に着目した収益機会は、すべての投資家にニーズがあると考えていますが、私たちは特に、中長期の資産形成を目的とする個人投資家にニーズがあると考えています。

今般、有価証券上場規程等の一部改正により、ETFは同一銘柄の株式への投資割合の上限が20%になりました。私たちは、この改正により、当該テーマに沿った銘柄組入れが実現でき、かつこの業界が新しい形で成長をしていくことにより、投資家のリターンに直結されることができると考え、今回のタイミングで上場を申請しました。

新しいETFの特徴

業界改革厳選ETFテレビ業界は、基幹放送事業者、認定放送持株会社およびこれらのビジネスと密接な関係を持つ広告代理店、コンテンツ制作・配信・流通会社、芸能事務所および通信インフラ関連会社等※のなかから、利益水準や財務状況、取引所における流動性等を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長をめざして運用を行います。

当ファンドは、当社独自の観点から総合的に勘案し、投資銘柄を選定します。選定した銘柄のなかには、同一銘柄の株式への投資割合が10%を超えて集中投資する支配的な銘柄が存在するまたは存在する可能性があります。同一銘柄の株式への投資割合は、当ファンドにおいては、20%を上限として運用を行います。なお、集中投資を行った投資銘柄において経営・財務状況の悪化や経営破綻などが生じた場合には、大きな損失が発生することがあります。

メディア産業において企業間の統合・再編が大いに進んだ市場環境においては、情報通信産業全体の成長・発展に貢献し、企業価値の更なる向上が見込めるような銘柄を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長をめざして運用を行います。

※基幹放送事業者、認定放送持株会社およびこれらのビジネスと密接な関係を持つ広告代理店、コンテンツ制作・配信・流通会社、芸能事務所および通信インフラ関連会社等を総称して、以下、「メディア産業」といいます。

当ファンドは、業界改革への期待から投資銘柄のバリュエーションが改善することで生まれる収益機会に注目した戦略を取っています。ベンチマークを上回る収益の確保を図る運用ではなく、中長期の投資信託の成長を目指した運用であるため、ベンチマークを採用しません。

運用方針の特徴

主として、我が国の金融商品取引所に上場する株式に投資します。

株式への投資にあたっては、メディア産業のなかから、利益水準や有価証券報告書およびその他の開示情報、取引所における流動性等を当社独自の観点から総合的に勘案し、投資銘柄を選定します。

メディア産業において企業間の統合・再編が大いに進んだ市場環境においては、情報通信産業全体の成長・発展に貢献し、企業価値の更なる向上が見込めるような銘柄を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長をめざして運用を行います。

当初設定直後、大量の追加設定または解約が発生したとき、市況が急激に変化したとき、または市況の急激な変化が予想されるとき、分配金の支払いを準備するとき、ならびに信託財産の規模によっては上記の運用が行われないときがあります。