平均は「月14.6万円」も

国民年金と厚生年金あわせて「月10万円未満」は意外と多い

提供元:Mocha(モカ)

生命保険文化センターの調査によると、老後の最低日常生活費は月額平均で23.2万円という結果が出ていますが、実際の年金額は最低日常生活費に満たない人の方が多いかもしれません。なかには年金が月10万円未満という人も少なからずいるようです。

今回は、年金額の決まり方と年金が月10万円未満の人の割合のほか、年金を増やす方法をご紹介します。

老齢年金の金額はどう決まる?

日本の公的年金制度は2階建てで、1階部分は老齢基礎年金で、2階部分は老齢厚生年金になります。国民年金の受給資格期間が10年以上あれば老齢基礎年金をもらえますが、厚生年金に加入する会社員や公務員は老齢厚生年金ももらえます。

では、老齢基礎年金と老齢厚生年金の金額はどのように決まるのでしょうか?

●老齢基礎年金の決まり方

老齢基礎年金は、国民年金の保険料納付済期間と免除期間などの合計が10年以上ある場合にもらえる年金です。その年金額は以下のように決まります。

・831,700円(※)×{保険料納付済期間の月数+(免除期間の月数×免除に応じた割合)}÷480月

(※)2025年度の老齢基礎年金の満額。この金額は毎年改定されます。

●老齢厚生年金の決まり方

老齢厚生年金は、厚生年金の報酬比例部分と経過的加算、加給年金の合計額です。

今回は、すべての厚生年金加入者が受け取れる報酬比例部分の決まり方をご紹介します。

老齢厚生年金は、以下のAとBの合計額になります。

A:2003年3月以前の年金額=平均標準報酬月額×7.125/1000×2003年3月以前の加入月数

B:2003年4月以降の年金額=平均標準報酬額×5.481/1000×2003年4月以降の加入月数

老齢厚生年金の年金額には標準報酬月額や標準賞与額が影響します。年収が高く、厚生年金の加入期間が長いほど、老齢厚生年金の受給額は多くなります。

老齢厚生年金と老齢基礎年金の合計が月額10万円未満の人は意外と多い

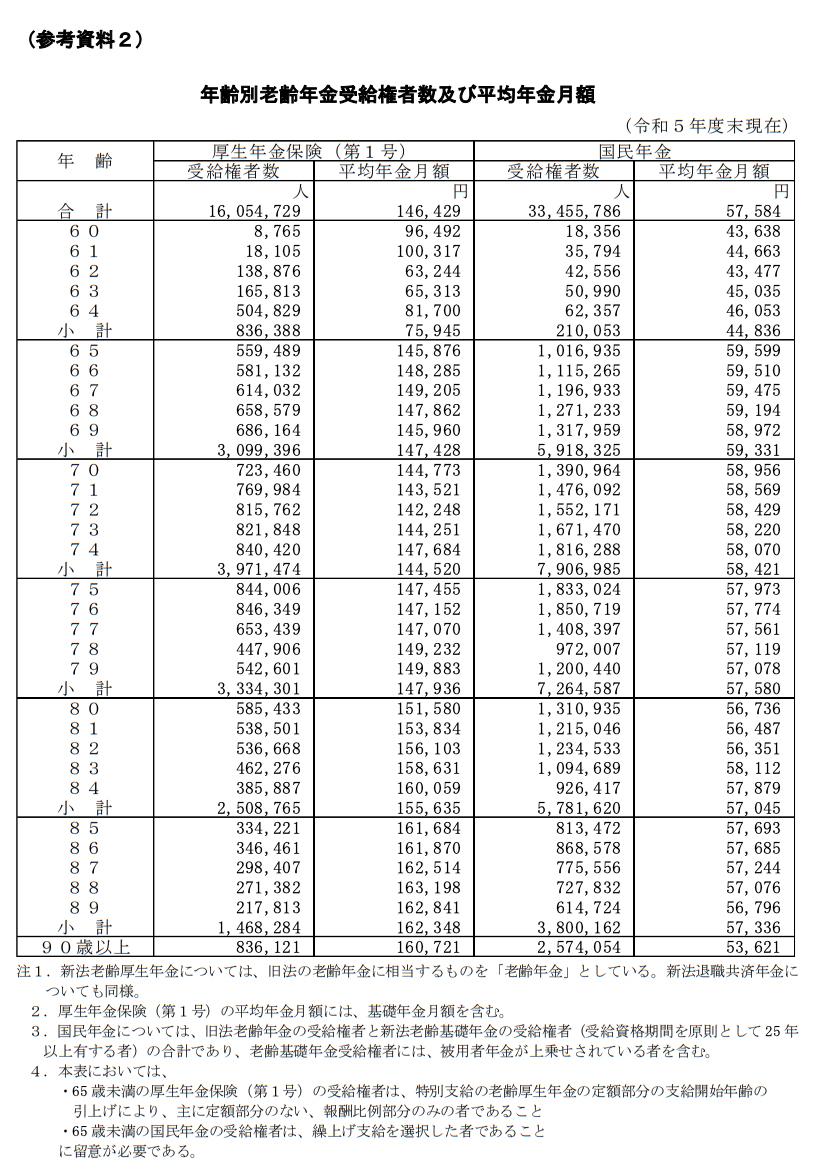

厚生労働省が公表している「令和5年度厚生年金保険・国民年金事業の概況」によると、老齢厚生年金と老齢基礎厚生年金を合計した年金額の平均月額は14万6429円(男性の平均:16万6606円、女性の平均:10万7200円)という結果が出ています。

では、老齢厚生年金と老齢基礎厚生年金の合計が月額10万円未満の人はどれくらいいるのでしょうか?

「令和5年度厚生年金保険・国民年金事業の概況」によると、厚生年金の受給権者(※年金を受給する権利がある人のこと)の総数は16,054,729人ですが、このうち年金月額年が10万円未満の人は3,403,577人で全体の21.2%を占めています。

また男女別で見てみると、男性は10,601,923人のうち年金月額が10万円未満の人は1,008,804人で、その割合は9.5%です。女性の場合、5,452,806人のところ年金月額が10万円未満の人は2,394,773人で全体の43.9%でした。

男性は就職したら長く働く人が多いので年金の受給額は多くなる傾向があり、月額10万円未満の人は少数です。しかし、女性は結婚や出産を経て退職したり、働き方を変えたりするケースが多いので、月額10万円未満の人が多くなります。

ただ、男女を合わせた総数で見ても年金が月額10万円未満の人は21.2%で、全体の5分の1にあたることから、年金が月額10万円未満の人は意外と多いことがわかります。

<男女別年金月額階級別の老齢年金受給者数>

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」より

年金額を増やすためにできること

もらえる年金が月額10万円未満では老後の暮らしが心配になりますが、今からでも年金額を増やすことは不可能ではありません。今回は年金額を増やす4つの方法をご紹介します。

●年金額を増やす方法1:厚生年金に加入して働く

厚生年金の加入期間が長くなるほど老齢厚生年金の受給額は増えます。厚生年金は70歳まで加入できるので、少しでも長く厚生年金に加入して働くとよいでしょう。

また、夫の扶養内で働く妻も厚生年金に加入して働くと、自身の老齢厚生年金を増やせます。保険料の負担はありますが、将来的に年金が増えるので検討してみてもよいでしょう。

●年金額を増やす方法2:年収を上げる

給与が上がると納める厚生年金保険料が増えますが、これが老齢厚生年金に反映されて受給額がアップします。年収を上げるためにより給与の高い会社へ転職するのも、年金を増やす方法の1つといえるでしょう。

●年金額を増やす方法3:未納分の国民年金を納める

国民年金保険料は10年以内であれば追納できます。就職する前に国民年金の未納期間があり、その期間が10年以内であれば追納しましょう。保険料の納付済期間が増えれば老齢基礎年金を増やせます。また、国民年金の免除期間がある場合、免除の割合に応じて年金額は減りますが、10年以内であれば追納することで本来の年金額に戻せます。

●年金額を増やす方法4:繰り下げ受給を利用する

通常、老齢年金は65歳からもらえますが、受給開始を66歳から75歳までの間に繰り下げることで、年金額を増やせます。繰り下げ受給では、1ヵ月につき0.7%増額でき、増額した年金額は一生涯変わりません。たとえば70歳まで繰り下げた場合、年金の増額率は42%になります。受給を繰り下げている間の生活費を準備する必要はありますが、生活費を賄えるなら利用してみてもよいでしょう。

老後資金を増やすことを考えよう

厚生年金の受給権者数を見てみると、老齢厚生年金と老齢基礎年金の合計が月額10万円未満の人は全体の21.2%で、意外と多いことがわかります。自分の年金額は、日本年金機構から毎年誕生月に送られてくる「ねんきん定期便」を見ればわかります。50歳未満の人はこれまでの加入期間に応じた年金額になりますが、50歳以上の人は65歳から受給できる年金の見込額が記載されています。

50歳未満の人は今後も働くことで年金額を増やせますし、貯蓄や運用を活用して老後資金に備えることもできます。また、50歳以上の人で自分の年金額が少ないと思う人は、今回ご紹介した年金額を増やす方法を試したり、貯蓄やiDeCo、NISAを活用したりして、老後資金を増やすことを検討してみてはいかがでしょうか。

[執筆:ファイナンシャルプランナー 前佛朋子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト