改正内容をめぐる誤解も多い

遺族年金改正で損する人が増える?「5年打ち切りで改悪」の指摘は正しいのか

提供元:Mocha(モカ)

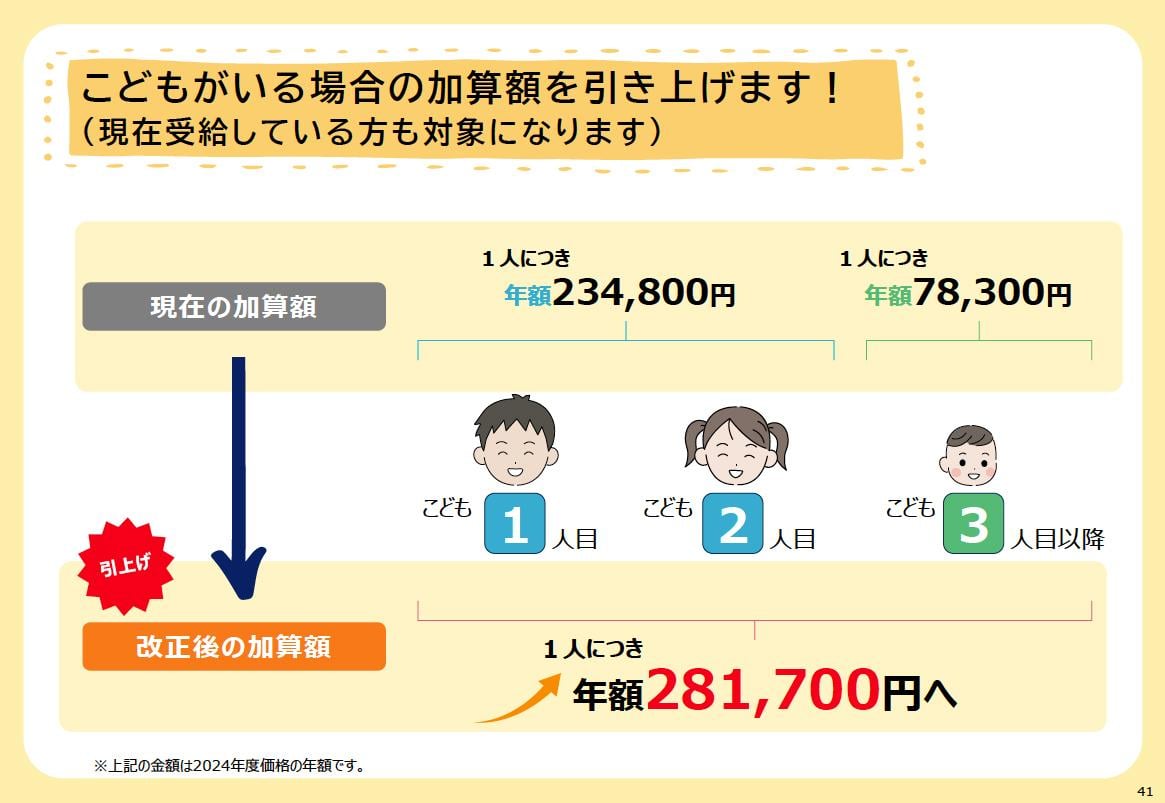

遺族年金の改正(3)遺族基礎年金の「子の加算」も増える

上で、遺族基礎年金の金額(2024年度)は年81万6000円+「子の加算」だと紹介しました。2024年度の子の加算額は、2人目までは各23万4800円、3人目以降は7万8300円となっています(なお、2025年度の遺族基礎年金の金額は年83万1700円、子の加算額は2人目までは各23万9300円、3人目以降は7万9800円)。

今回の改正では、遺族基礎年金の「子の加算」の金額が引き上げられます。

<子の加算の引き上げ>

上図の金額は2024年度の価格で計算された子の加算の金額です。改正後は子どもの人数にかかわらず年額28万1700円に増加します。

結局、遺族年金改正で年金額はどうなる?

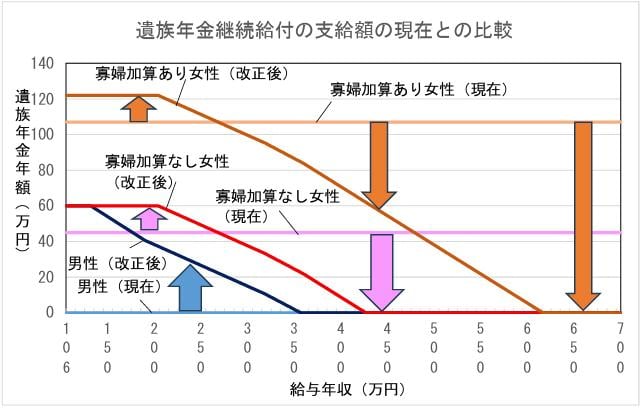

遺族年金改正によって、結局、遺族厚生年金の受給額はどうなるのでしょうか。

第25回社会保障審議会年金部会の「是枝委員提出資料」にある試算結果を紹介します。

<遺族年金継続給付の支給額の現在との比較>

遺族厚生年金が45万円(新制度で60万円、中高齢寡婦加算がつく場合62万円)もらえる人の年収と遺族厚生年金の金額の関係をグラフにしたものです。

今回の遺族年金改正では継続給付があることを紹介しました。継続給付は、年収の基準を超えるといきなりもらえなくなるのではなく、年収に応じて減額されていきます。以下、遺族厚生年金を受け取る人によって、継続給付がもらえる年収に違いがあります。

・子のない30代女性(上図「寡婦加算なし女性」)の場合

子のない30代女性の場合、5年間は有期給付で満額の60万円が受け取れます。5年後の継続給付は、年収が204万円以下ならば満額の60万円を受け取れます。年収が204万円を超えると徐々に年金が減り、年収428万円以上になると年金は支給停止になります。

・子のない40歳以上女性(上図「寡婦加算あり女性」)の場合

子のない40代女性の場合、5年間は有期給付で遺族厚生年金60万円と中高齢寡婦加算62万円の計122万円がもらえます。5年後の継続給付は、年収が204万円以下ならば引き続き満額が受け取れます。年収が204万円を超えると徐々に年金が減り、年収617万円以上になると年金は支給停止になります。

中高齢寡婦加算は夫を亡くした40歳〜65歳までの妻が遺族厚生年金に上乗せしてもらえるお金ですが、今後縮小・廃止されます。したがって、改正後は順次「寡婦加算なし女性」の例が当てはまるようになります。

また、どちらの場合でも年収268万円以下であれば現状よりも多くの遺族厚生年金をもらえる計算になります。

・男性の場合

男性の場合は、5年間の有期給付で遺族厚生年金60万円がもらえるようになります。5年後の継続給付は、年収が132万円以下であれば引き続き満額が受け取れます。年収が132万円を超えると徐々に年金が減り、年収358万円以上になると年金は支給停止になります。

このように見てみると、今回の遺族年金改正が改悪になっていないことがわかるでしょう。これまで遺族厚生年金がもらえなかった60歳未満の男性はもらえるようになりますし、年収制限もなくなったので高年収の女性ももらえるようになります。仕事をして収入があっても一定額までは年金の支給が続きます。さらに、子どもがいる場合の遺族基礎年金も手厚くなります。

「これまで無期限でもらえた遺族年金が5年間限定になる」と一部だけ切り取っていわれれば、それは反発を生みかねません。

今回の遺族年金改正は家族に先立たれた人に対してよく配慮された改正だといえるでしょう。安易に悪いと決めつけるのではなく、よくよく制度を確認したいものです。

老後の不安を解消する「最善の策」は?

「年金だけでは生活できない」とよくいわれますが、その理由は老齢年金や遺族年金だけで生活できるように設計されていないからです。年金だけで生活できる「高受給」を受けるには、現役時代に高負担が求められます。北欧の国々は日本よりも年金額が多いと聞いたことがあるかもしれませんが、それは現役時代に日本よりも高額の負担をしているからです。

遺族年金は、残された配偶者や子ども、遺族の生活の一部を支えるための年金制度です。大黒柱を失う悲しみは察して余りありますが、遺族年金の金額だけで生活するのは難しいのも現実です。

ですから、これからは万が一のときのお金の不安に備えて、働けるうちは共働きをして働くこと、何かあったときに仕事の面で頼れる人脈を作っておくことが大切です。

また、働くだけでなくNISA・iDeCoなどを活用して自助努力で資産形成することや、民間の 保険でリスクに備えることも重要な一手となります。

公的年金に頼り切るのではなく、「公的年金+自助努力」で考え、「自分ごと化」で取り組むことが老後の不安を解消する最善の策になります。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト