仕事と投資に役立つ会計リテラシー

日経記事で学ぶ~幸福寿命を延ばす投資術(11)

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

日本経済新聞のイメージはと言うと「ビジネスマンの教科書」などと称され、経済を中心に専門的な情報が毎日多く発信されています。私は主に「証券部」というセクションに長く在籍し、財務とマーケットを主担当としてカバーしていました。財務は決算書などを読み込んでニュースとして報じるわけですが、編集局内でも「オタク」なテーマを扱う部署としてみられがちでした。

つまり、経済専門の記者が集まる日経編集チームでも財務や会計をわかるライターはひと握りなのです。ましてや、一般のビジネスマンや新社会人にとってはとっつきにくい、かつなじみにくいテーマであるでしょう。ベテランの営業マンだって数値情報の塊、羅列をみるだけでアレルギーが沸くという方も少なくないようです。しかし、財務・会計がわかる、わからないでビジネスの理解度は大きく変わりますし、将来マネジャーになれば管理能力に直結する知識になります。むろん、投資力や家計力のアップにも寄与します。

というわけで、今回は専門用語を極力使わず、会計の基礎知識を学んでいこうと思います。

「会計」独特の考え方を理解しよう

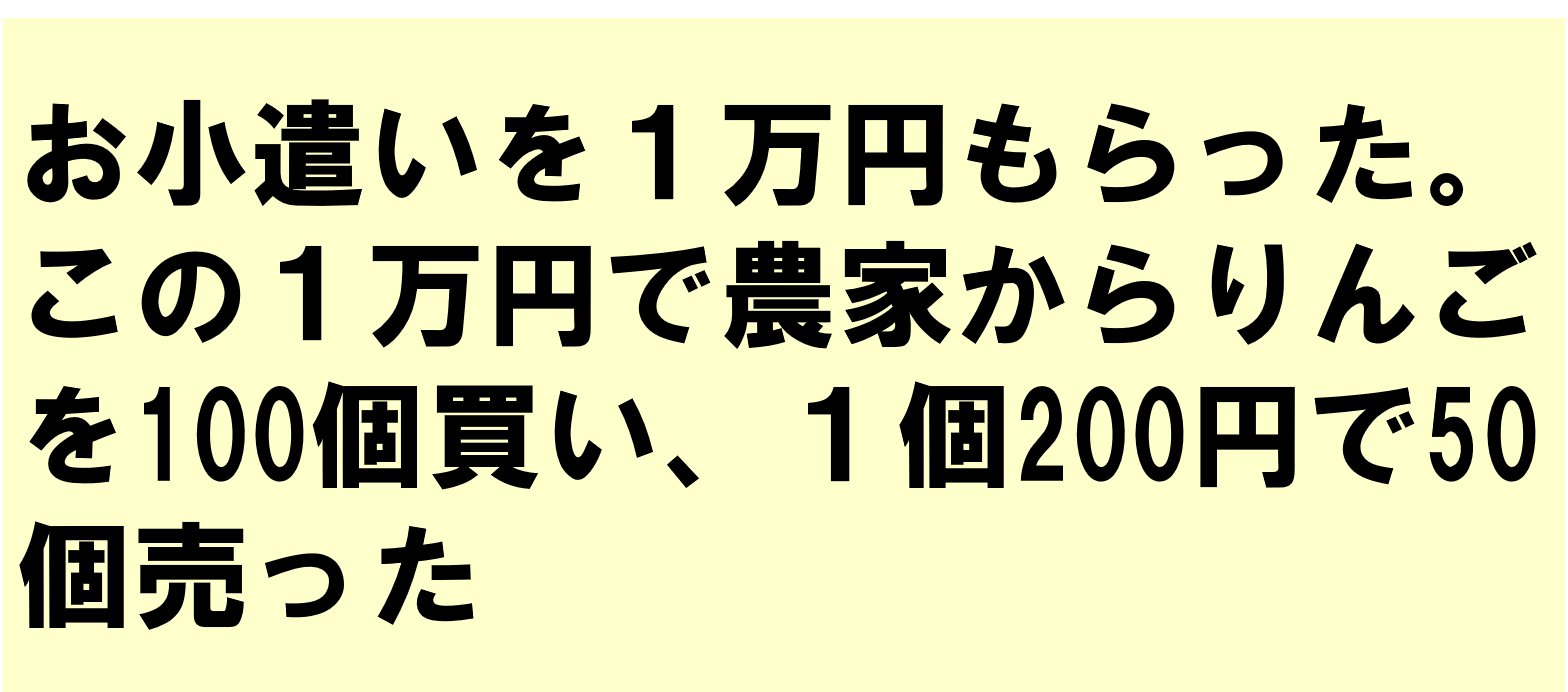

まずは次の設例を読んでください。あなたが実際にこの商売を始めたとして、お小遣いをくれた親にビジネスの報告をするという作業を考えてみてください。

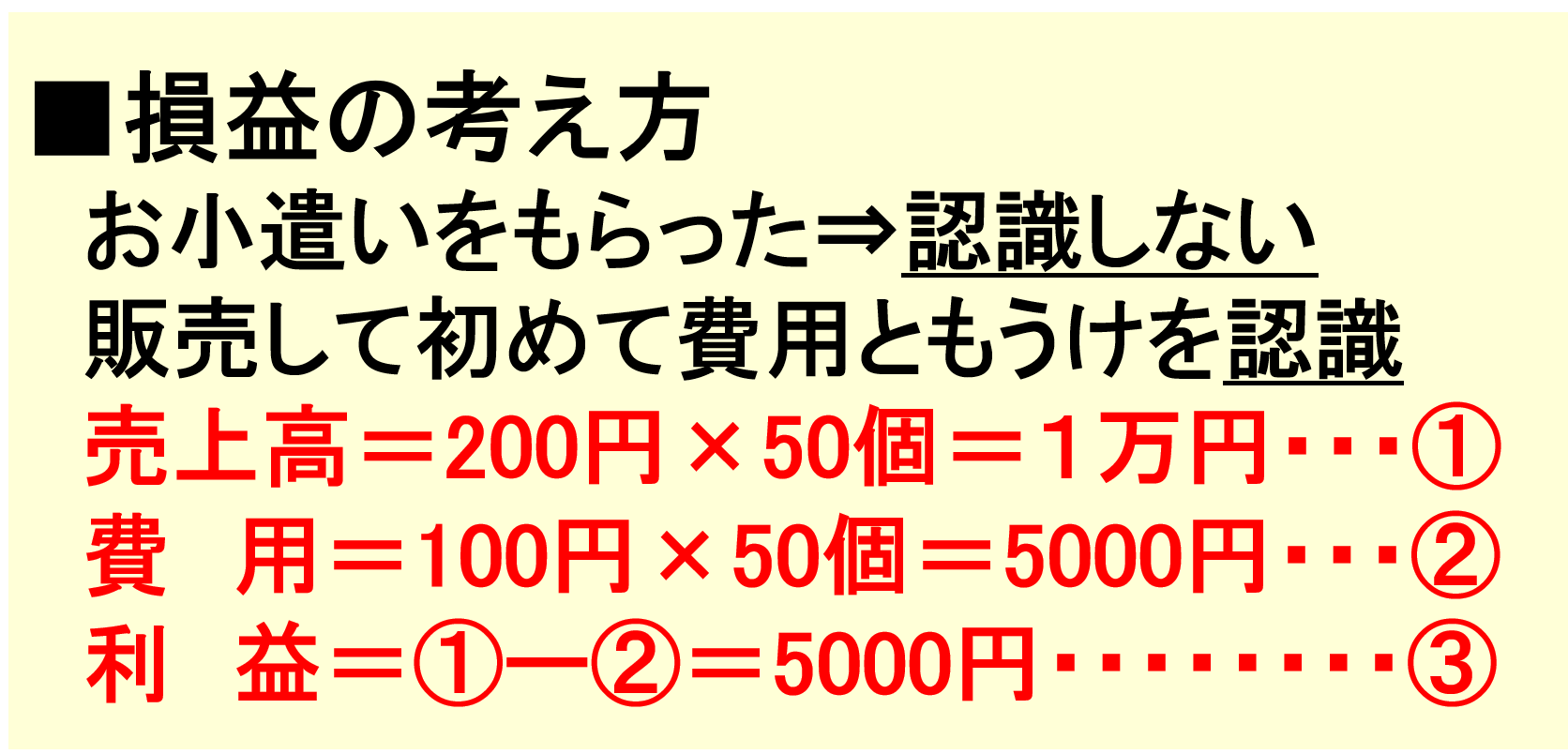

報告のポイントは、実際にビジネスに関するなんらかの行為が発生した時に記録する、ということです。1万円をもらった段階ではなんのビジネスも発生していないので記載の必要はありません。難しい言い方で「認識しない」といいます。この点がもらったらすぐに「収入」として記録するお小遣い帳との違いです。

ビジネスの報告書にはいろいろな様式がありますが、いちばんなじみのあるものとしては「損益計算書」があります。単純にいうとどれだけもうかったのか、どれだけ費用を払ったのか、という直感的にもっとも理解しやすい会計リポートです。

いちばんはじめに記載するのは売り上げです。とりあえず、商品の販売やサービスの提供によってどれだけ収入を得たかというベースになる数値です。設例では200円のりんごを50個売ったので合計1万円が売上高になります。

そして、売ったというビジネス行為があるので、その売った数量分だけ初めてその費用を「認識」します。りんご1個につき100円の費用を払って仕入れていますから合計100円×50個がいわば原材料などの費用になります。この費用を専門用語で原価といいます。

売り上げから費用、原価を差し引くともうけが出ます。設例では5000円です。

ここまでがとりあえず、損益についての考え方のフローになります。最初にもらった1万円は損益計算書のどこにも表れないということを改めて意識してください。

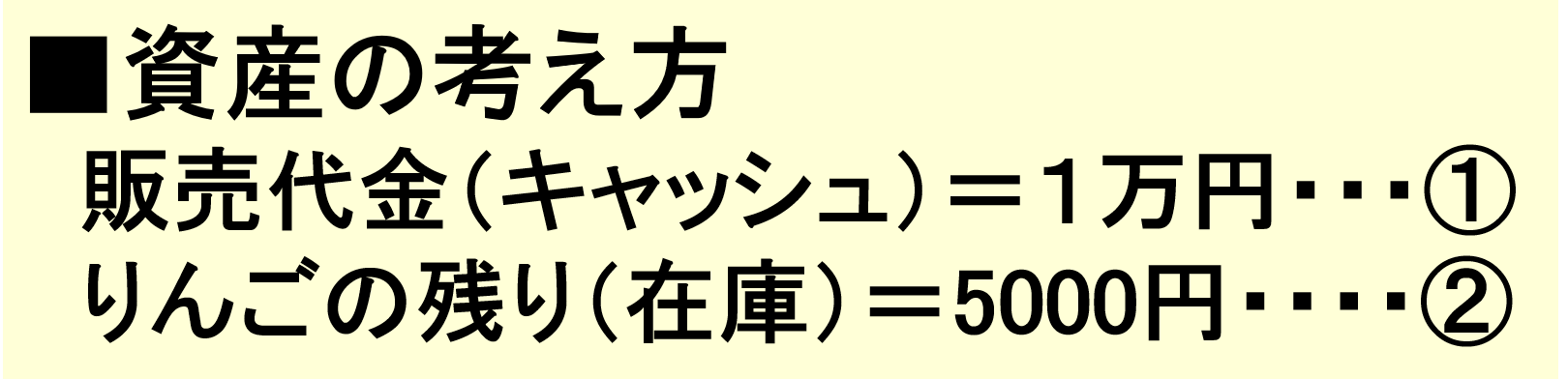

では、残り50個のりんごはどこへいったのでしょうか? 次のリポートの出番です。

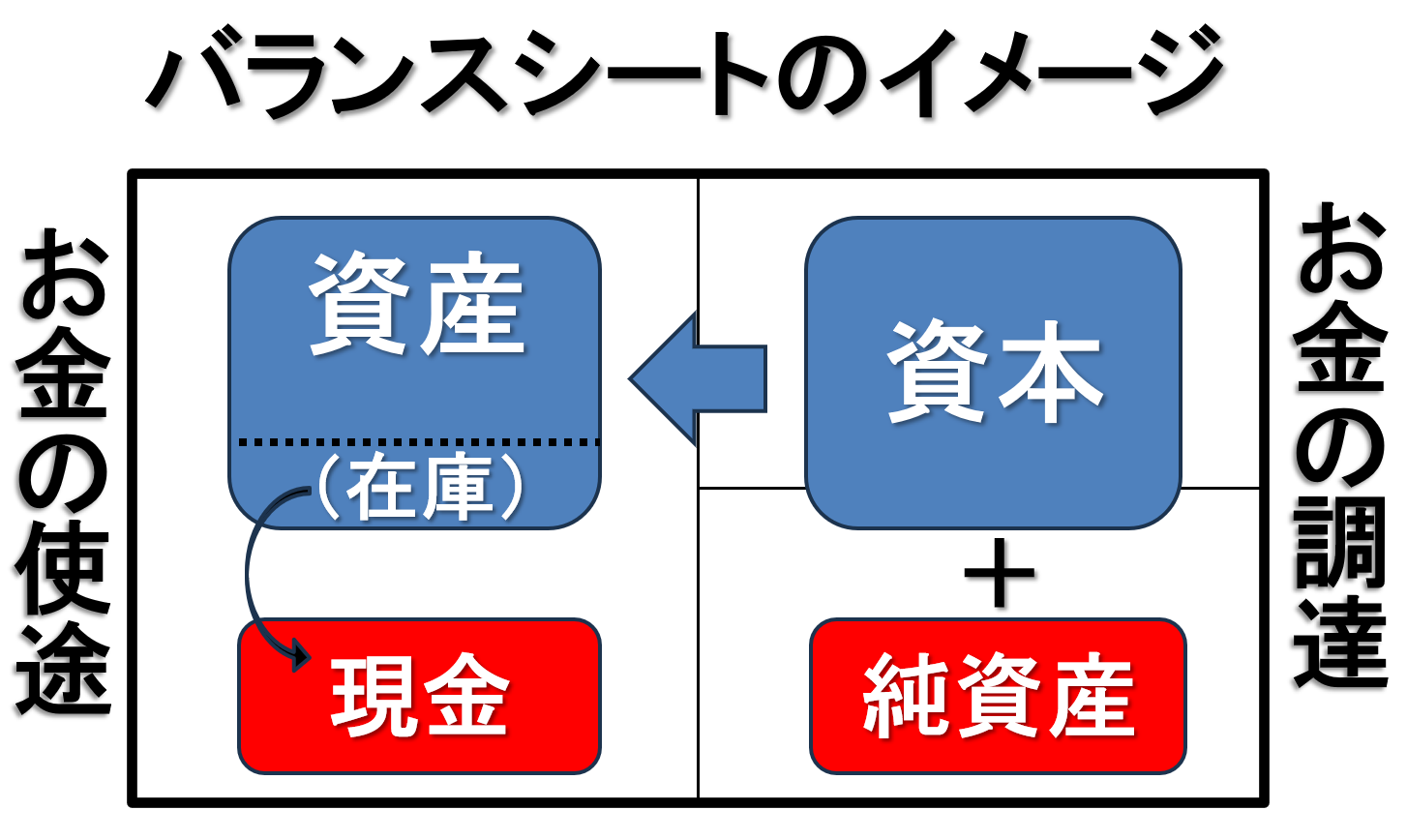

ある一定の時点で資産の状況がどうなっているかを会計報告するのです。ここではりんごを50個売ったあとの資産を考えてみましょう。資産はあわせて2種類ありますよ。まず、りんごを50個売ったのだから1万円の現金が発生しましたね。販売代金1万円を記載します。続いて残りのりんご50個ですが、仕入値100円でしたから資産価値として50個×100円=5000円になります。

このときリポートにはりんご、というような商品名は書かずに「在庫」という項目で5000円を記入します。資産はあわせて15,000円ということになります。

難しくありませんよね? この資産をまとめた報告書を専門用語でバランスシート、和名で貸借対照表と言います。

財務諸表の出発点、バランスシートの全体像

大事なことは専門的な用語を覚えることではありません。ここで用語にこだわっていくとだんだん全体像が見えなくなって、つまずいてしまいます。最初の1万円を思いだしてください。あの1万円がいつのまにか1万5000円に増えましたよね。

この流れをバランスシートでたどっていくことが初心者にとって一番大切なフローです。

1万円は「返さなくていいよ」と親がくれたのであればビジネスのための「資本」になります。あなたにとってはお金を資本として調達したことになります。この資本がりんごという資産に化けました。お金をもうけるための資産です。実際、このりんごという資産は当初在庫に過ぎませんでしたが、販売することで現金という資産に変わりましたね。全体の資産がこの過程で増えたわけです。図で示した通り、最初の資本が純増したともみてとれるので純資産といいます(厳密には違いますが、ここではイメージとして理解してください)

ビジネスとはこのようにして資金を調達して資本を増やし、その資本を有効に使って資産が増えていく作業です。ですから単純に考えると1年目のバランスシートより、2年目のバランスシートのほうが大きくなっていくことになります。

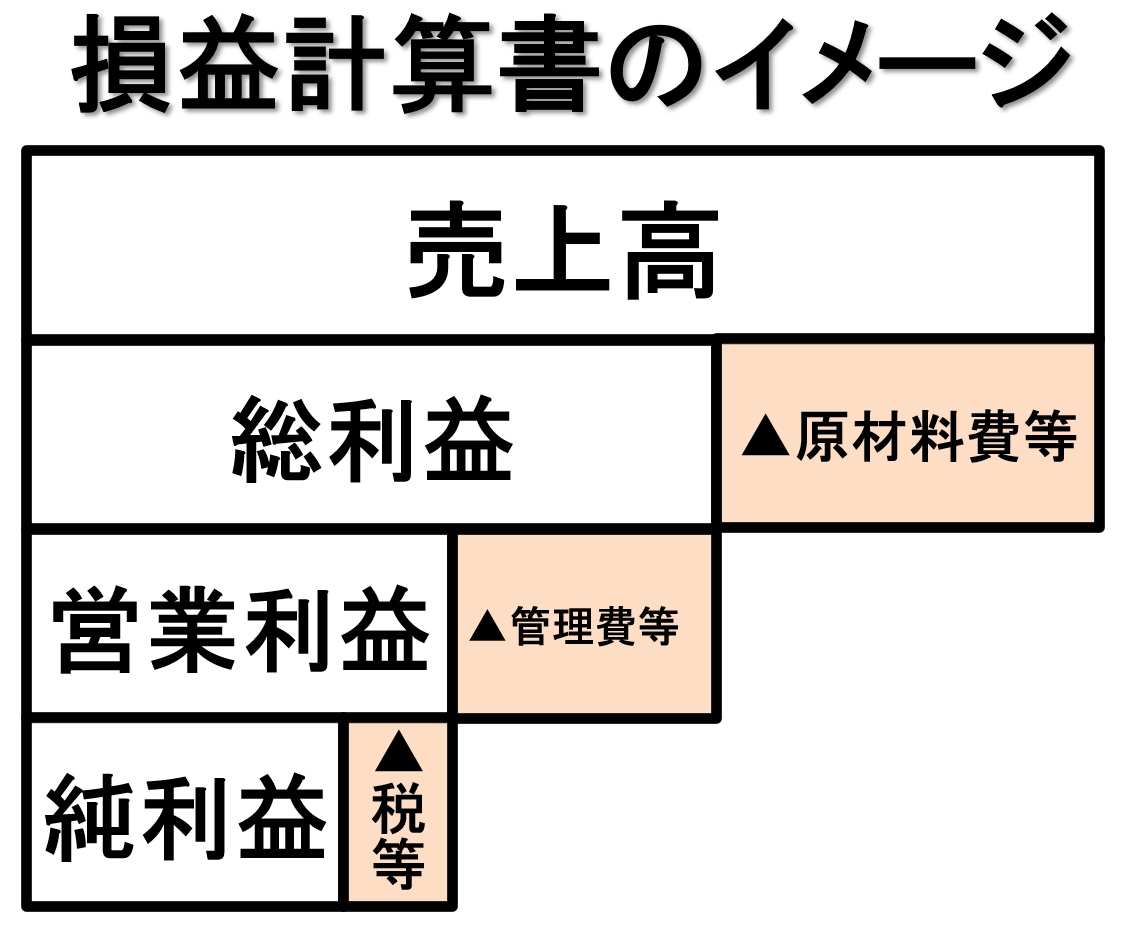

このバランスシートの期間比較をわかりやすく、かつ詳しく置き換えたのが損益計算書です。一番上に売り上げを記載します。売上高から原価、たとえば仕入れ代金や原材料費などのコストを差し引くととりあえずのもうけがわかります。このもうけを売上総利益と呼びます。モノを作って売る、ということだけを考えるとこの総利益をしっかりみておくだけで十分です。

しかし、実際にはそれ以外の費用もかさんできます。たとえば、モノを作るなら工場や設備、機械などの費用がかかってきます。人件費もかかってくるでしょう。店舗を構えるなら運営費も払わないといけません。

こういう営業に必要な管理費などを引くと営業利益が算出できます。営業利益は事業に関する大半の費用を除いたもうけですから、「稼ぐ力」「事業利益」などとして一般にもっとも注目度が高くなります。

このほか、細かいコストがありますが、この回では割愛します。国や自治体への税金なども払って会社に残った最終的なもうけが純利益です。純利益は株主への配当などの原資になります。そして最後の最後にバランスシートで利益剰余金などとして記入されることになります。

こうした大きな流れをとらえるとたとえば工場のマネジャーは総利益をしっかりみないといけないし、営業部隊は営業利益を、また投資家は純利益をウオッチしないといけないということがわかってきます。この回では触れませんでした経理や財務の担当であれば経常利益やキャッシュフローの動きなどもモニタリングしていかないといけません。

さてこのように会計・財務は細かい用語や記入の実務を覚えていくというよりは、担当するビジネスが損益計算書やバランスシートのどの項目・費目にカウントされているのかを理解しておくことが大事だといえます。

こぼれ話をひとつ紹介しましょう。マスコミ各社によって異なるかもしれないですが、編集局の記者の給料は原材料費らしいです。コンテンツ=記事を生み出す原価という扱いなのだそう。で、デスクや部長の給料は管理費にいくらしいです。まあ、なんとなく納得ですね。

会計力とビジネス、投資力には相関関係があります。会計力を鍛えるための解説はこのシリーズでも随時取り上げていきます。次回は話題沸騰の「IR」を取り上げます。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけると高いリテラシーが身につきます。今回のテーマに掲げた会計についてもわかりやすく解説しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

入社1年目で知っておきたかった会計の基礎(日経電子版 2025年3月13日更新)

図解で分かる会計指標、お金の減らし方… 今読むべきお金の本(日経電子版 2025年7月15日)

関連リンク