【調査を読み解くシリーズ】投資のリターンや損失の可能性に対して現実的な視点を持ちましょう

提供元:アセットマネジメントOne 未来をはぐくむ研究所

- TAGS.

「調査を読み解く」シリーズの第4回です。今回のコラムでは、投資信託協会のアンケートから投資信託に期待するリターンと許容できる損失について、回答者の考えを見ていきます。

【目次】

▶ 投資リターンへの過度な期待

▶ 損失の許容額を認識した上で投資対象の選択を

▶ リターンと損失のイメージをつかむには

投資リターンへの過度な期待

投資信託協会のアンケート結果から、投資に期待するリターンについて気になる点を取り上げたいと思います。それは、投資に対して高いリターンを期待しすぎている人がいる点です。

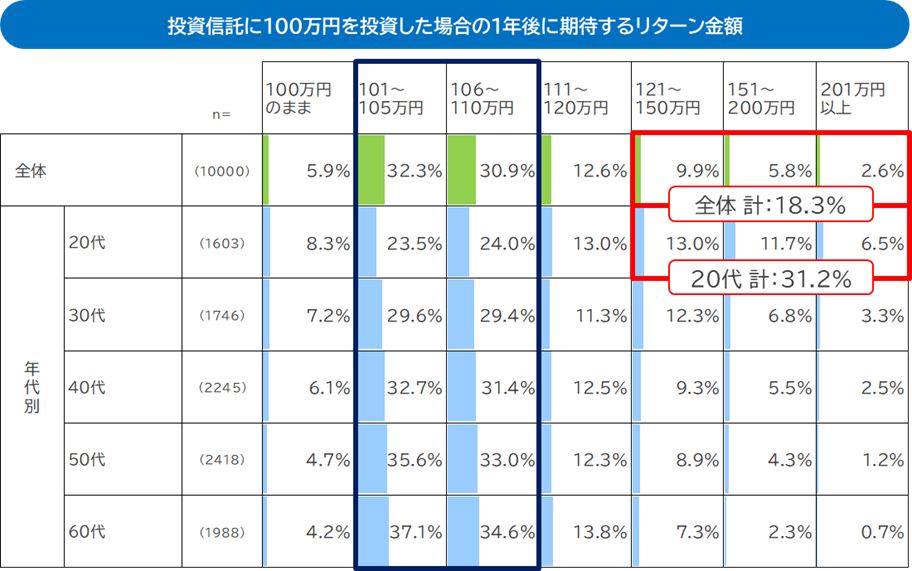

【図表1】を見てみると、投資信託に100万円を投資した場合、多くの人は1年後に期待するリターンを「101~110万円」の間で答えています。しかし、若い年代ほど期待するリターンを高く答える傾向にあります。例えば、20代では1年後に「121万円以上」と答えた割合は31.2%でした。なお、全体では18.3%でした。

【図表1】

出所:投資信託協会「投資に関するWeb調査(投資に関する1万人アンケート)2024年度(令和6年度)調査報告書」のデータを基にアセットマネジメントOne作成

人気のインデックスファンドが参照する世界やアメリカの代表的な株価指数はどんどんと高値を更新し、コロナショック以降の円安も影響し、過去5年の実績は円建てで年率20%を超えていたりします。そのため、若い世代を中心に投資に期待するリターンが高いのも無理もないかもしれません。

しかし、株式市場が今後も高いリターンを継続できるかは不確定です。高いリターンを期待するのであれば、大きな損失の覚悟も必要です。また高いリターンを期待しすぎると、実現したリターンがプラスであっても期待に届かなかったため投資をやめてしまう人もいます。投資を行う前に、どの資産がどのくらいのリターンを期待できるのか、どのくらいの損失の可能性があるのかをイメージしておくことが重要です。

損失の許容額を認識した上で投資対象の選択を

次に、同じアンケートの回答者が投資に対してどの程度の損失まで許容できるのか見てみます。

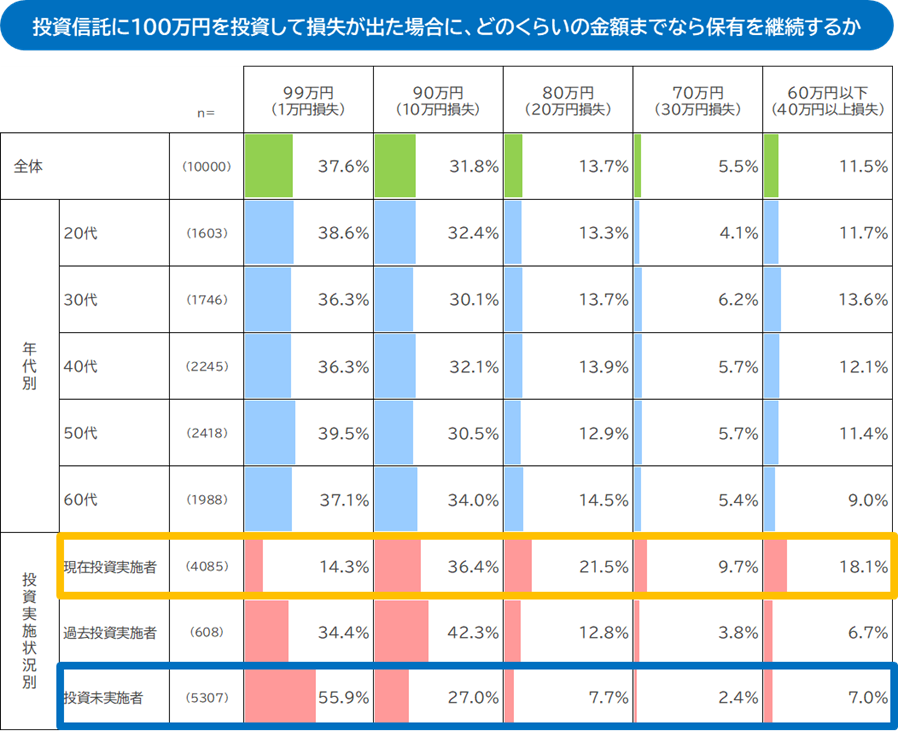

【図表2】は、投資信託に100万円を投資してどのくらいの損失までなら保有を継続できるかを質問しています。年代別の大きな違いはありませんが、投資の実施状況によって損失の許容額が異なります。予想通りではありますが、投資実施者の方が損失の許容額が大きく、投資未実施者の方が小さいという結果でした。

【図表2】

出所:投資信託協会「投資に関するWeb調査(投資に関する1万人アンケート)2024年度(令和6年度)調査報告書」のデータを基にアセットマネジメントOne作成

投資未実施者の半数以上(55.9%)が1万円を損失した時点で投資信託の保有をやめると回答していました。回答の選択肢の中で最も小さい損失が「1万円」であるため、仕様がなく1万円の損失と回答しているだけで、そもそも損失を出すこと自体が許容できないという方も多く含まれていそうです。このような方が投資に一歩踏み出すのはなかなか難しいかもしれませんが、投資未実施者の中にも一定の損失は許容できると回答している人も多く存在しており、将来的に投資を始める可能性があります。

投資においては「長期投資」が有効であるため、金融商品を購入したら保有を継続することが重要です。現在投資を行っている人は「改めて」、これから投資を行う人は「投資を行う前に」、自分がどの程度の損失を許容できるのか考えてみましょう。損失の許容額を認識した上で投資対象を選択するべきだと考えます。

リターンと損失のイメージをつかむには

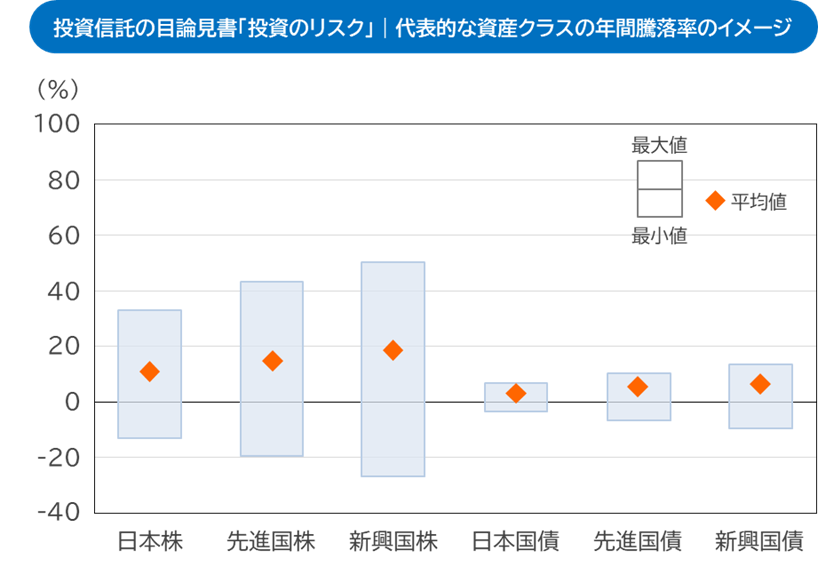

投資を行う前に、どの資産がどのくらいのリターンを期待できるのか、損失の可能性はどの程度なのかをイメージしておくことが重要です。例えば、投資信託の目論見書の「投資リスク」のページには、代表的な資産クラスの年間騰落率が記載されていますので、資産ごとのリターン水準とその振れ幅を把握するのに参考になります。(計測期間が5年間と少し短めではあります。)

【図表3】

※上記はイメージ図であり、実際に投資した場合の将来における投資成果等を保証するものではありません。代表的な資産クラスの騰落率のグラフはそれぞれの資産クラスの過去の実績を参考に表現していますが、実際の過去の騰落率を表したものではありません。

【図表3】が「投資のリスク」のページに記載されている代表的な資産クラスの年間騰落率のイメージです。過去5年間の平均値と最も良かった時、最も悪かった時の運用成果が資産クラスごとに視覚的に把握できます。選択しようとしている金融商品を近しい資産クラスに当てはめることで、リターンの平均値と振れ幅の水準を把握する参考になります(※あくまで代表的な資産クラスですので適当なものがない場合もあります)。

投資リターンに過度な期待を持たず、また、自分の損失許容額に適した商品を選び、現実的な視点で投資を行うことで、長期的に安定した運用成果を得ることが期待されます。

(執筆 : アセットマネジメントOne未来をはぐくむ研究所 坂内 卓)

当資料は、アセットマネジメントOne株式会社が作成したものです。当資料は、アセットマネジメントOne株式会社がお客さまの理解を深めていただくために情報提供を目的として作成したものであり、投資家に対する投資勧誘を目的とするものではありません。アセットマネジメントOne株式会社は、投資家に対する投資勧誘は行いません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。当資料における内容は作成時点のものであり、今後予告なく変更される場合があります。

投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

研究員

証券会社で個人投資家向けの商品企画や営業企画を携わった後、IT企業でフィンテックアプリの運営を担う。2020年アセットマネジメントOneに中途で入社後は営業企画や新規ビジネス企画などに従事。2024年4月より現職。

日本証券アナリスト協会認定アナリスト(CMA)、1級ファイナンシャル・プランニング技能士

関連リンク