自動車のプラチナ需要の最新予測

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

サマリー

プラチナはガソリン車の浄化装置に50年以上も前から使われており、プラチナの年間需要の約38%を占める最大の需要分野です。 従って自動車のプラチナ需要の動向は、プラチナに対する投資家センチメントを大きく左右し、プラチナの需給ファンダメンタルズに重要な意味を持ちます。

今年の自動車のプラチナ需要は2%減って94.9トン となる予測です。 米国の関税政策が目まぐるしく変わって不確実性が増し、景気が後退すると予測される中でも、自動車のプラチナ需要は堅調さを維持しており、2025年の予測は過去5年間の平均を11%上回る水準です。

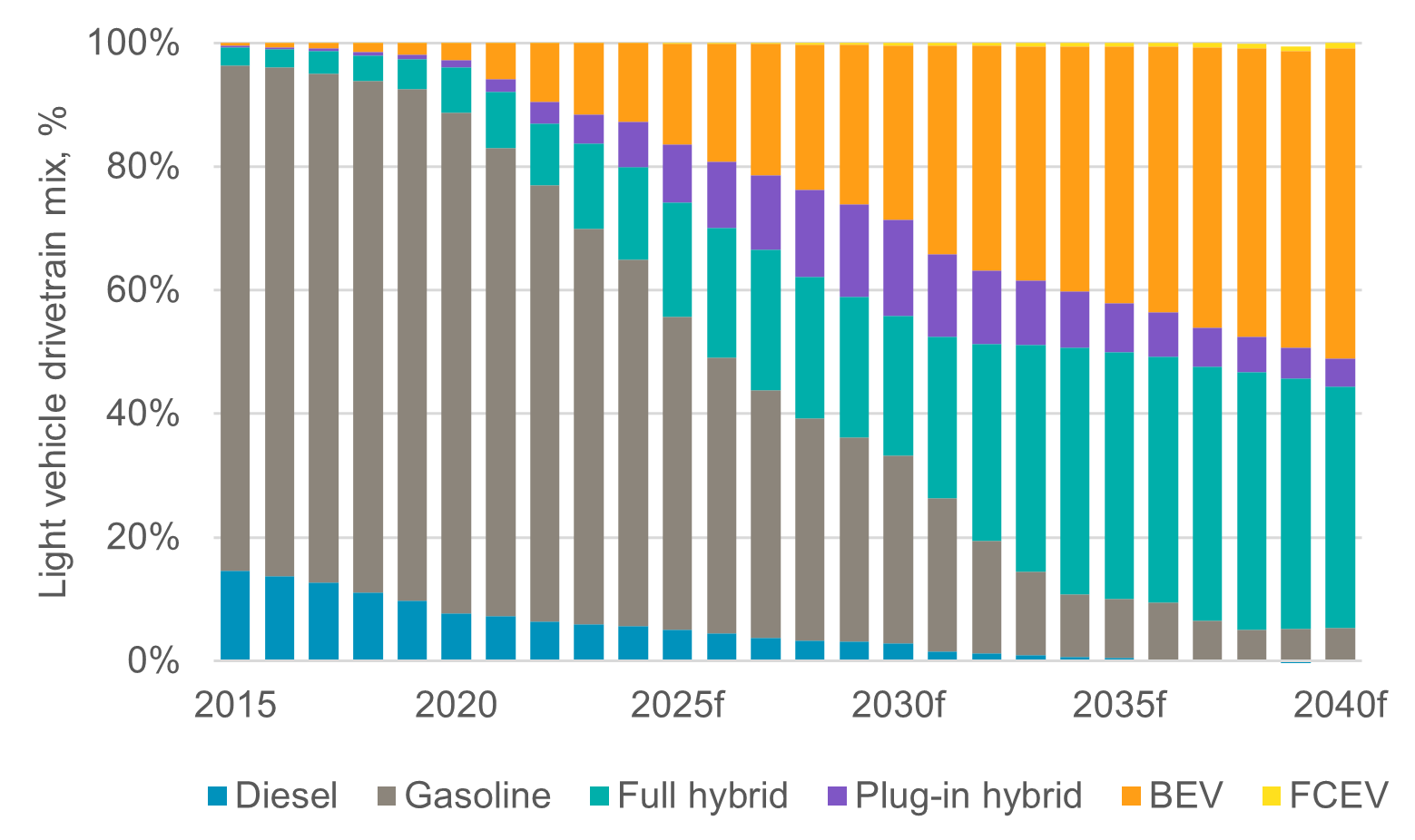

長期的にはバッテリー電気自動車(BEV)の生産が増える傾向にありますが、ハイブリッド車を含むエンジン車は2024年まで新車生産の大半を占める予想です(図1)。

ドライブトレインの電動化が進行することを踏まえ、我々は、今後の自動車のプラチナ需要は、2024年から2029年の間、年平均で1.7%減る(図5)と予測しています。

図1: BEV 生産が増加してもエンジン車とハイブリッド車は2040年までの新車生産の大半を占める予測

自動車のプラチナ需要の傾向

自動車生産

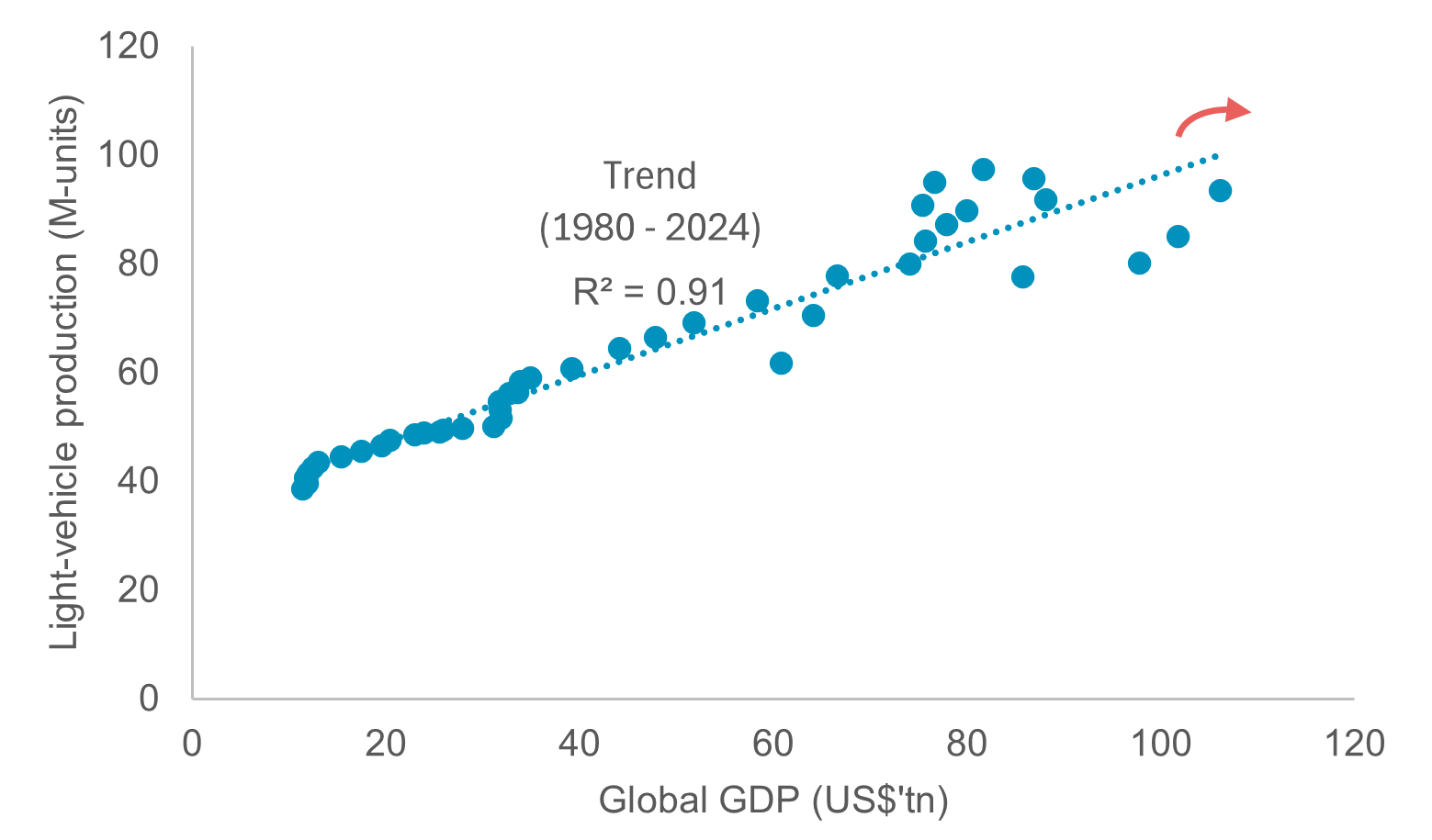

世界の自動車生産予測は、米国の関税政策を取り巻く不確実性が高まる中で下方修正されています。例えば、経済協力開発機構(OECD)は、2024年は3.3%だった世界のGDP成長率は、2025年は2.9%になるとし、2025年以降も成長率は伸びず、コロナ禍以前の平均3.7%に届かないとしています。貿易摩擦問題がもたらす不確実性の高まりが、長期にわたって影響を及ぼすことは明らかです。

これまでの普通乗用車生産(と需要)は世界のGDP成長率と強い比例関係にあります(図2)。経済成長の鈍化に加えて、米国に輸入される車両や部品、鉄鋼やアルミニウムに対する関税はインフレを引き起こす可能性が高く、需要にも影響すると考えられます。

図2: 自動車産業の発展と世界のGDP成長率は強い相関関係があり、GDP成長率の鈍化は自動車産業の成長にはマイナス

経済成長の鈍化と車両価格の上昇予測を受けて、我々は、2026年から2029年の普通乗用車(小型商用車を含む)生産の予測を年平均で以前の予測から1.8%下げましたが、それでも普通乗用車生産は2028年までに9500万台をこえるとされています。2026年から2029年の大型輸送車生産の予測は年平均でこれまでの予測から 2.0%減る予測です。

BEV の普及

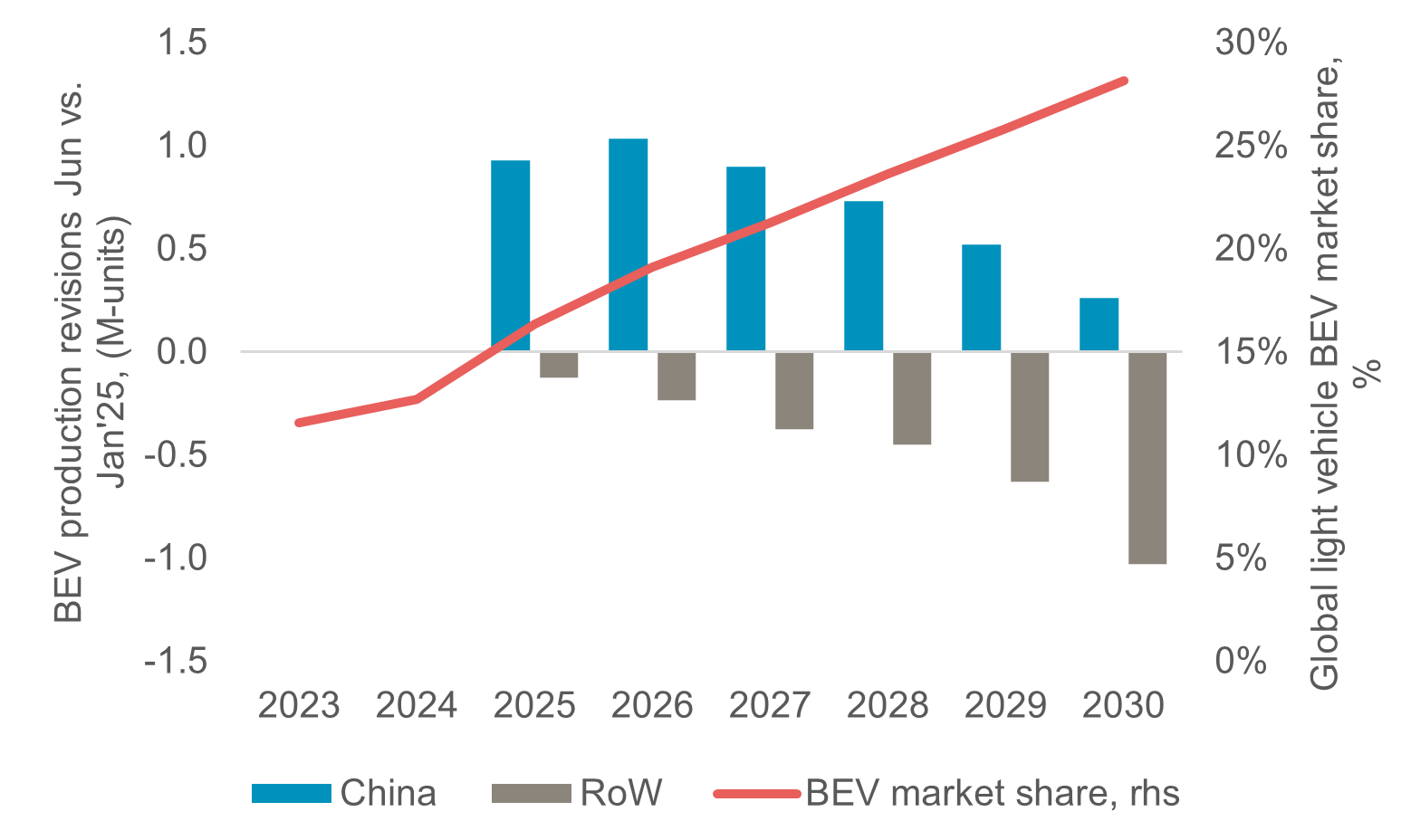

BEVは2030年までに普通乗用車市場で28%のシェアを占めるようになると思われますが、自動車生産の中心はハイブリッド車が占め続けるため、2030年代に入ってもエンジン車は長く使われ続けると考えられます(図1)。地域別にみたBEVの普及は、中国が政府の援助策、メーカー間の激しい競争や積極的な輸出方針を背景に、他の地域よりも進むと考えられます。逆に中国以外の地域では、BEVがエンジン車よりも高い価格帯にあるため、以前の予測よりも比較的緩やかな普及になる予測です(図3)。

図3: BEV生産の予測は中国では上方修正、他の地域では下方修正

排ガス規制

排ガス規制と試験基準に関する最近の動向は、今後の自動車のプラチナ需要を支える背景になる可能性があります。中国では「国6」排ガス規制の試験制度が変更される予定です。9つの政府機関が共同で発表した「自動車が環境に与える影響の管理を最適化するための意見」によると、車載診断システムを通じた遠隔管理技術や、継続的な監視技術を用いて定期的な排ガス基準試験の差別化を目指す方針が出されています。新たな試験制度が導入されれば、コスト軽減のために承認済み浄化触媒装置を劣悪なものと交換するなど、排ガス制御装置の不正改造の蔓延を改善することができると思われます。

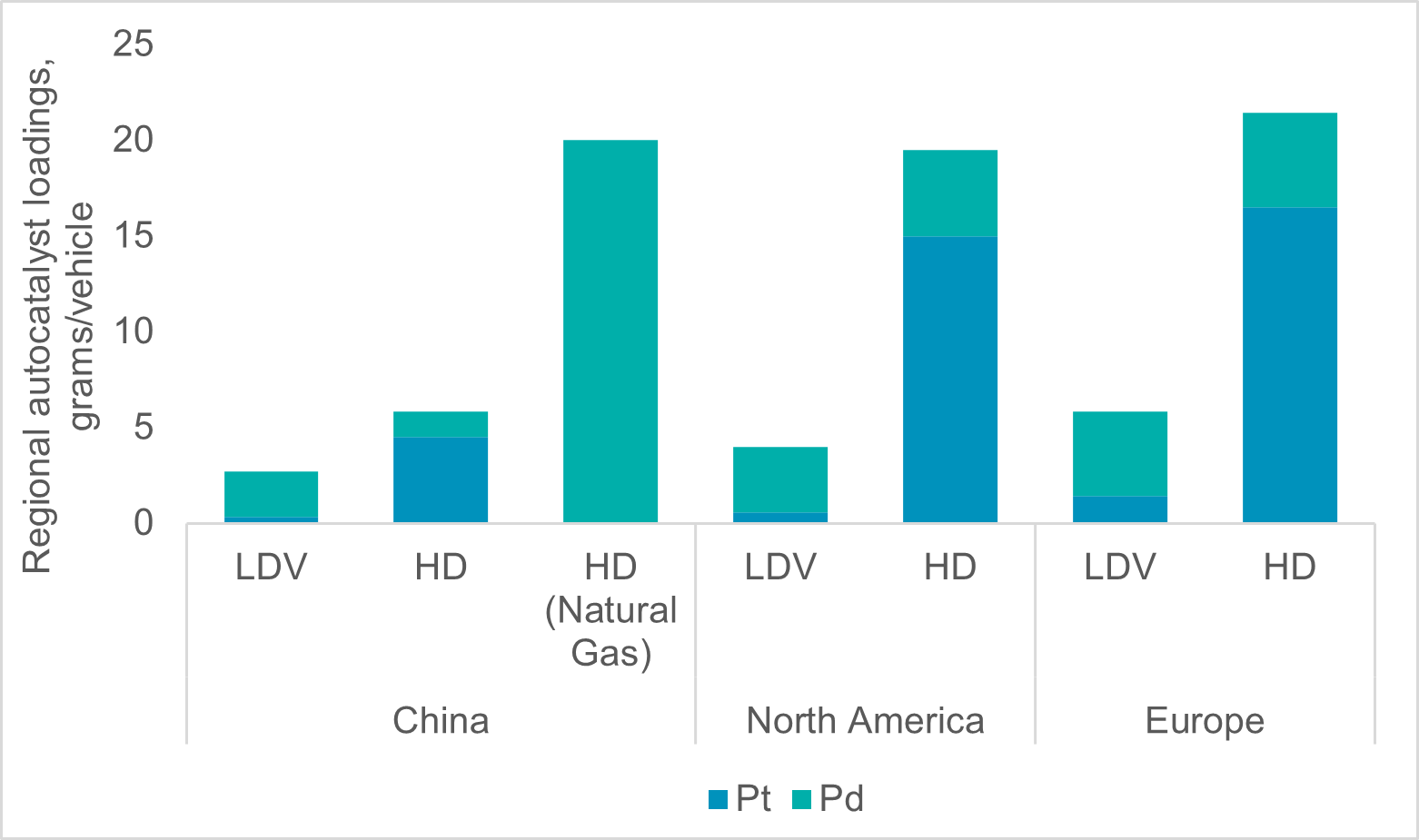

プラチナ需要の観点からは、8万キロ〜10万キロが目安とされる触媒装置の交換時期を先延ばしにするために部分的な変更が行われ、触媒の量が増える可能性が考えられます。中国車の触媒装置に使われるプラチナの量が欧米に並ぶためには(図4)、コールドスタート時の基準導入や路上走行試験における適合係数の厳格化が必要だと思われます。

中国ではプラグインハイブリッド車(PHEV)とレンジエクステンダー(EREV)が増えていますが、頻繁にオンオフを繰り返すこのようなハイブリッド車は排出量が多いため、中国政府は路上走行試験及びコールドスタート試験の排出基準を本格的に見直す必要に迫られています。このコールドスタート時の基準値と適合係数に関しては、2028年から導入される「国7」排ガス規制から行われるとされています。

図4: 中国車の触媒装置に使われるPGM触媒の量は、同等の欧米車よりも3割から5割少ない

一方で、米国の排ガス規制を取り巻く環境は、自動車のPGM需要にはプラスにもマイナスにもなりうる不透明なものになっています。第二次トランプ政権初期には、自動車メーカーが排ガス基準値を遵守しているかどうかの判断に、環境庁(EPA)が用いる「フリート平均」(自動車メーカーが販売する全車両の排ガス量の平均)を廃止すべきかどうかが論議されました。それに代わる新たな提案では、各車両が排ガス基準値を満たす必要があり、そうなるとBEVがフリート全体の排出量の平均を下げるという役目を果たさなくなります。つまり現在排ガス基準をクリアしていない車は触媒装置に使うPGMの量を増やす必要があることになります。

「フリート平均」の変更の他にも、トランプ政権はさらに、普通乗用車と大型輸送車に対する排ガス基準値そのものをEPAの権限で撤廃できるかどうか検討しています。排ガス規制が撤廃されれば、米国の自動車のPGM需要は年間で15%〜20%減ると考えられますが、いくら気候変動に懐疑的なトランプ大統領であっても、排ガス規制を全廃する事態に至る可能性は少ないと思われます。

なお中国の路上試験制度の変更と米国の自動車のPGM需要予測は、我々のベースケース予測には含まれていません。

自動車のプラチナ需要の見通し

地球の温暖化を抑えるため、エミッション目標の達成に運輸・交通の電動化は必須です。しかし、現在の技術水準で、全てのタイプの車や全ての地域で電動化を図ることは現実的ではありません。従って、エンジン車は衰退する運命にあり、かつハイブリッド化が進むとはいえ、今後かなりの期間もドライブトレインの大きな部分として使われ続けると考えられます。

2026年から2029年の世界の自動車生産予測が、以前の予測よりも平均で1.8%減り、BEVのマーケットシェアが伸びることは、自動車のPGM需要にはマイナスです。しかし、同時期には新車販売も鈍化する予測で、そうなれば中古車価格が上昇して廃車が減り、リサイクル車からのPGM供給が減ることになります。

我々は、2024年から2029年の自動車のプラチナ需要は、電動化を反映して、緩やかに年平均1.7%減ると予測しています(図5)。

図5: 2024年〜2029年の自動車のプラチナ需要(koz)

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2025 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。