ゴールド月次モニター 2025年8月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

金は高値圏にあっても需要は堅調

• 現物金(宝飾品除く)の需要は、取引トン数と米ドル建て取引高の両面で堅調に推移しています。2025年は、金価格が記録的な高値圏で推移しているにもかかわらず、ETF投資、中央銀行による購入、地金および金貨需要は堅調さを維持しています。

• 米国で労働市場の軟化と幾らか消費者への負担増の兆しがみられることから、9月の米連邦準備制度理事会(FRB)の利下げ確率は大きく高まっています。FRBの緩和措置は歴史的に金の魅力を高めてきました。

• 当社は、現物金の価格が構造的に上昇すると考えており、新たな下値を1オンス3,000米ドルに設定しています。年末にかけて、金価格は依然として上昇リスクが下落リスクを上回るとみられます。

• 金価格は2025年最初の7カ月間で約26.5%上昇したため、上昇モメンタム(勢い)は鈍化するでしょう。しかし、4月以降の株式市場のV字回復と資産市場全体のインプライド・ボラティリティの著しい低下にもかかわらず、金価格は過去最高値からわずか3-4%の下落にとどまっています。金価格の底堅さは、隠れた市場リスクを浮き彫りにしている可能性があります。

• 米ドルの動向、FRBの政策、ポートフォリオのヘッジ需要、および米国の貿易交渉は、四半期末に向けて金相場を左右する重要なマクロ要因として引き続き注目されます。

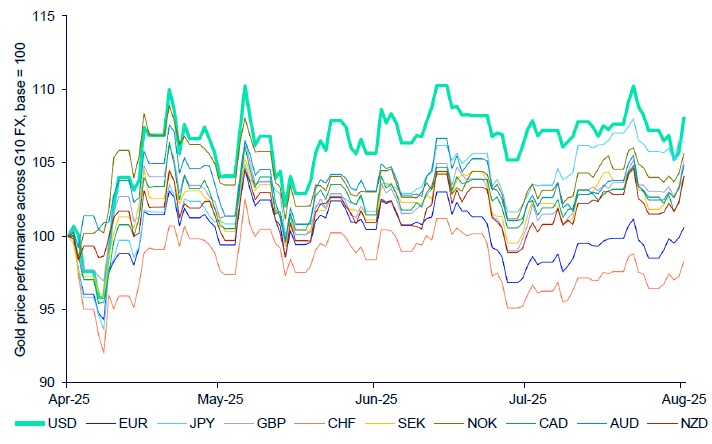

図表1:2025年はすべてのG10通貨建てで金価格の上昇が持続

• 米国が関税政策を発表した4月の「解放の日」以降、金相場の米ドル建てパフォーマンスは、他のG10通貨建てを上回っています。しかし、一方的な関税措置は米ドルにとってマイナス要因と広く見られており、米ドルは7月初旬に年初来安値を更新しました。1

そのため、デノミネーション(通貨価値の低下)効果を通じて金価格が上昇しています。

• 注目すべきは、貿易摩擦が緩和されて、一部の国(米国と日本、米国と欧州連合〔EU〕など)では合意が成立したにもかかわらず、地経学的な懸念が続いていることです。また、米国の財政および金融面での⾧期的な優位性に対する疑問も残っています。特に、インドやスイスなどは合意に至っておらず、より厳しい関税率に直面しています。

• 米ドル安がさらに進行すれば、現物金の価格は、当社の基本シナリオの予想レンジである1オンス3,100-3,500米ドル(50%の確率)から強気シナリオの予想レンジの1オンス3,500-3,900米ドル(30%の確率)に向けて押し上げられる公算が大きいでしょう。年末に向けて米ドル安の方向性については市場の見方が一致しておらず、短期的には一服感が広がる可能性が高いと思われます。

実際、今年上半期に米ドル指数(DXY)は、1970年代以来となる大幅な下落を記録しており、押し目買いを促す要因にもなっています。2

とはいえ、潜在成⾧率を下回る経済成⾧、関税の影響、政策の不確実性、資金フローの動向、そしてインフレリスクなどに加え、米国の財政赤字が膨らむ中で、これらのリスクが米ドルのさらなる軟化方向に傾いた場合には、金価格が押し上げられる可能性があります。

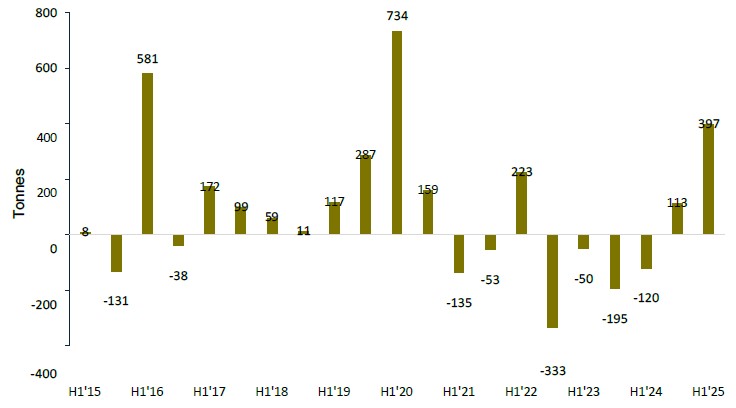

ETFへの資金流入:2020年以来の最高水準に

7月の世界の金ETF保有量は13トン超の増加となり、年初来の7カ月間で6度目の増加を記録しました。3

今年上半期には全ての地域でプラスの需要が見られ、総保有量は397トン増加と過去最高の734トン増を記録した2020年上半期以来で最高の半期パフォーマンスとなりました。4

北米の上場ファンドは第2四半期に73トン(80億米ドル)増でけん引役となり、同地域の保有量は1,857トンに達しました。アジア上場のETFもほぼ同ペースの70トン増加しました。同地域の保有量は321トンと北米の約5分の1に過ぎず、この増加はさらに印象的な数字になります。5

COMEXにおけるマネーマネージャーのネットロングポジションも、5月の低水準から大幅に回復し、約17万686枚で7月を終えました。6

持続的なポジショニングとETF需要増の傾向は、投資家の金に対する強い関心を裏付けています。 今年初め、当社は欧米ETFへの資金流入を投資家の新たな需要を後押しする潜在的な要因として注目しましたが、その傾向は世界的な回復の潮流の中で現れつつあります。2023年から25年までの欧州ETFの変化量は、2023年から24年にかけての251トンの流出から、今年年初来で約423トンの純流入へと675トン超が流入に転じており、全体的に大規模な需要ショックが起きていることを示しています。7

世界の金ETF保有量は依然として2020年10月のピーク時を約7%下回り、継続中の在庫補充サイクルには依然として十分な追加余地が残されています。そのため、価格は1オンス3,000米ドルを大幅に上回る水準で支えられる見込みです。8

資金流入が加速し、現物需給が逼迫すれば、金価格は強気シナリオである1オンス3,500~3,900米ドルのレンジに到達する可能性もあります。

図表2: 2025年上半期の金ETFへの資金流入は2020年以来の最高水準を記録

中央銀行:金の購入は鈍化しているが戦略的なコミットメントは維持

中央銀行による金の購入は健全な水準を維持していますが、過去最高水準だったこれまでの四半期と比べて鈍化しています。2025年第2四半期の純購入量(期間中の購入と売却の差)は116トンで、前四半期比33%減となり、2022年第2四半期以来の最も少ない四半期となりました。9

しかし、購入量は2010年から2021年までの四半期平均の水準を依然として41%上回っています。10 2025年上半期の累計購入量は415トンで、前年同期比21%減となりました。この鈍化は、金の価格が高止まりしていることが要因とみられます。11

第2四半期に公的セクターで購入量が最も多かった国はポーランドとアゼルバイジャンで、それぞれ19トンと16トンを追加しました。12 これらの追加により、両国の総準備資産に金が占める割合はそれぞれ22%と29%に増加しました。13

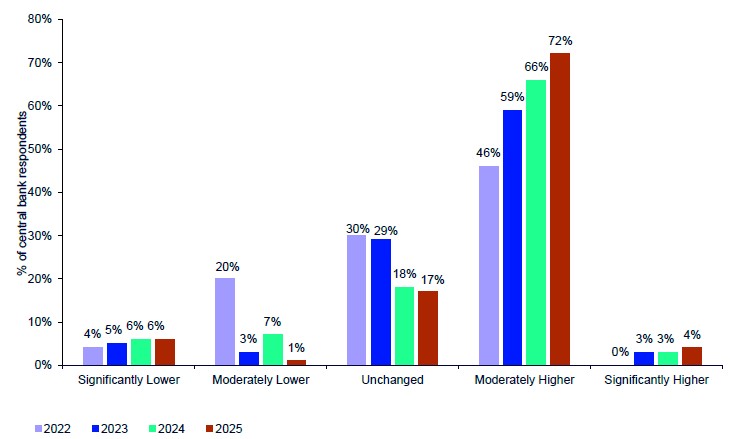

中央銀行は購入ペースを鈍化させていますが、価格が高いにもかかわらず金を買い増しており、需要が構造的に堅調であることを示しています。この傾向は、ワールド ゴールド カウンシル(WGC)の2025年中央銀行調査でも確認されており、過去最高となる回答者の95%が今後12カ月間で世界の金準備保有額が増加すると予想しています。

特に注目すべきは、過去最高の43%の国が自国の金保有量を増加させる計画であると回答している点です。一方、73の中央銀行の回答者のなかで、金の配分が減ると予想する中央銀行は一つもありませんでした。14 今後を展望すると、追加ペースは若干鈍化するものの、2025年も公的セクターの金の買い越しが16年連続で続く見通しであり、依然として健全な水準を維持することが予想されます。

図表3:中央銀行は、準備資産に金が占める割合は2030年まで上昇すると予想

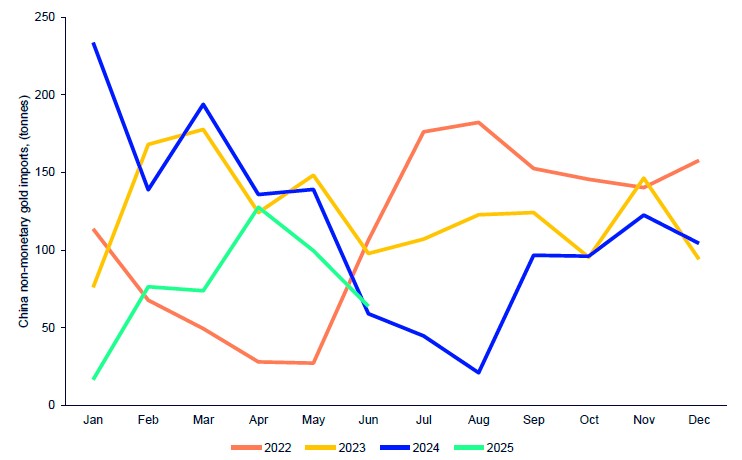

中国の金需要は第2四半期に回復するも見通しは不透明

中国のリテール向け金需要は、「解放の日」以降に改善し、現物金の価格を支える一因になっています。しかし、見通しは不透明です。中国の消費者需要の指標となる非貨幣用金の輸入量は、第1四半期の極めて低い水準から第2四半期に回復しました。4月から6月までの月間平均輸入量は平均97トンで、1月から3月の同平均56トンから急増しています。15

しかし、輸入量は2023年から2024年の季節水準を下回っており、中国の金需要の先行指標であるオンショア市場の金価格の7月のプレミアムは4月の1.3%から0.2%に低下しました。16

現在の現地の価格プレミアムは第1四半期のディスカウント水準から改善していますが、中国の金需要は夏場に軟化すると思われます。

米中間の貿易摩擦が緩和される可能性は否定できないものの、それが実現しても、中国国内の金ファンド需要が宝飾品や金地金・金貨の販売減少を補うには至らない可能性があります。そのため、現物金市場では、今後数カ月の価格発見および価格下支えにおいて、世界のETFの資金流入と中央銀行による金の購入が重要な役割を果たすと考えられます。

図表4:中国の非貨幣用金の輸入量

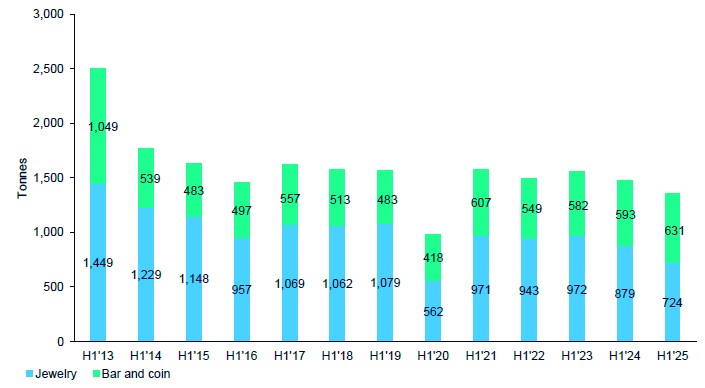

地金、金貨、宝飾品

地金と金貨の需要は、貿易政策の不確実性と地政学的緊張を背景に、2013年第2四半期以来の最高水準に達しました。中国では通常、宝飾品が主流の市場ですが、第2四半期は地金と金貨の需要が宝飾品を上回りました!グローバル金ETFの強力なパフォーマンスと相まって、宝飾品部門の比較的弱いパフォーマンスは相殺され、世界全体の金需要は第2四半期に3%押し上げられました。17 貿易の不確実性、地政学的な不確実性、経済の不確実性が継続するなか、2025年下半期は金投資が全般的に堅調に推移する可能性があります。18

世界の金宝飾品の需要は第2四半期に14%減少しましたが、これは主に価格が高いことが原因です。19 季節要因、特にインドの祭礼や結婚シーズンの到来により、第4四半期は宝飾品需要の改善が見込まれていますが、複数年にわたる減少トレンドが今年逆転する可能性は低いでしょう。

興味深いことに、主に宝飾品が占める金のリサイクル量は、第2四半期に4%しか増加しませんでした。20 これは、インドにおける金の金融化が進んでいることが一因です。従来は農村部の消費者が地元の宝飾品の小売店に質入れする形態が主流でしたが、現在は都市部で銀行や他の金融機関が関与する形態が主流になりつつあり、特に30~40歳の若年層の消費者が増加しています。これは長期的に金にとって好材料です。なぜなら、これにより金の供給量が減少するからです。

図表5:上半期の地金と金貨の需要は2013年以来の最高水準を記録した一方、価格高騰が続く中で宝飾品の需要は低迷