金利上昇がもたらす住宅ローン利用の変化(3)

金利ある世界での「ミライの家計」を考える

提供元:三井住友トラスト・資産のミライ研究所

「金利がある世界」に戻りつつあるなかでの、住宅ローン利用に「家計としてどのような選択をするか」をミライ研のアンケート調査から紐解くシリーズの第3回目です。今回は、返済比率について確認します。

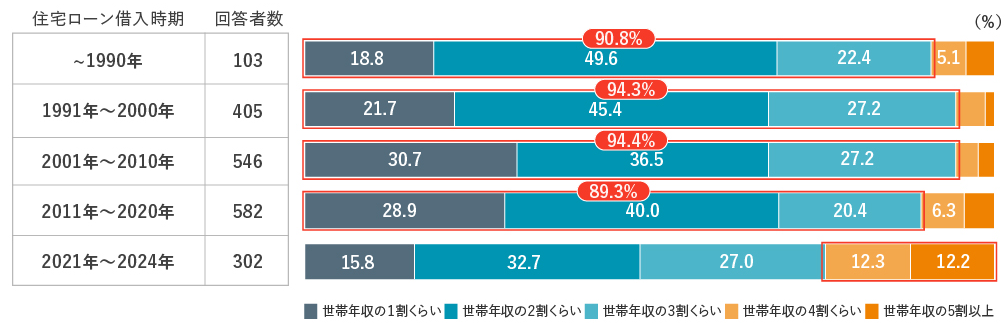

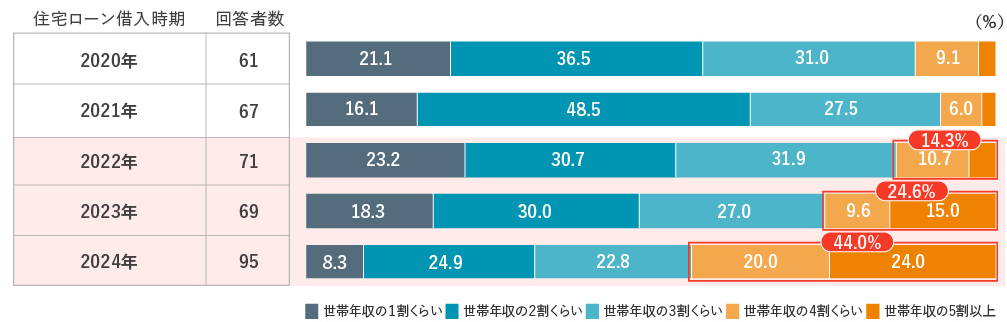

前回のコラムでは、借入金額の高額化には一定の歯止め、また借入期間はこれまでとは異なりより短い期間で借りる戦略への転換が伺える結果を確認しました。では、今回の本題である返済比率を確認します。2021年までは、返済比率1~3割が全体の約90%を占めていました。しかし、2022年以降、返済比率4割以上が徐々に増加し、2024年には44.0%と半数近くに達しています(図表1、2)。

【図表1】住宅ローンの返済比率(1990年~2024年)

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとにミライ研が作成

【図表2】住宅ローンの返済比率(2020年~2024年)

住宅ローン返済以外のイベントも含めた、ミライの家計をプランニングすることが重要

ここまでの調査結果から、2024年の金利上昇以降、家計の住宅ローン利用に変化の兆しがみられました。その選択に絶対的な正解はなく、住宅購入や住宅ローンの返済以外の他のライフイベントも考慮したうえで、自身の家計にとっての正解を見つけていくことが求められます。

そのためには、まずは家族と話し合い、お互いの将来の目標や希望を共有することが大切です。さらには、外部からのアドバイスも上手に活用することも求められます。例えば、ファイナンシャルプランナーや住宅ローンの専門家に相談することで、より具体的なプランを立てるサポートを受けることも可能です。定期的に家計の見直しを行いながら、金利上昇に慌てないミライの家計をプランニングすることが重要です。

◆ここまでのコラムの内容に加えて、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より 金利上昇がもたらす住宅ローン利用の変化 ー転換局面にある家計の選択ー

をミライレポートに掲載しています。是非、ご覧ください。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク