日本株、史上最高値更新の裏にリビジョン・インデックス

提供元:野村證券投資情報部

- TAGS.

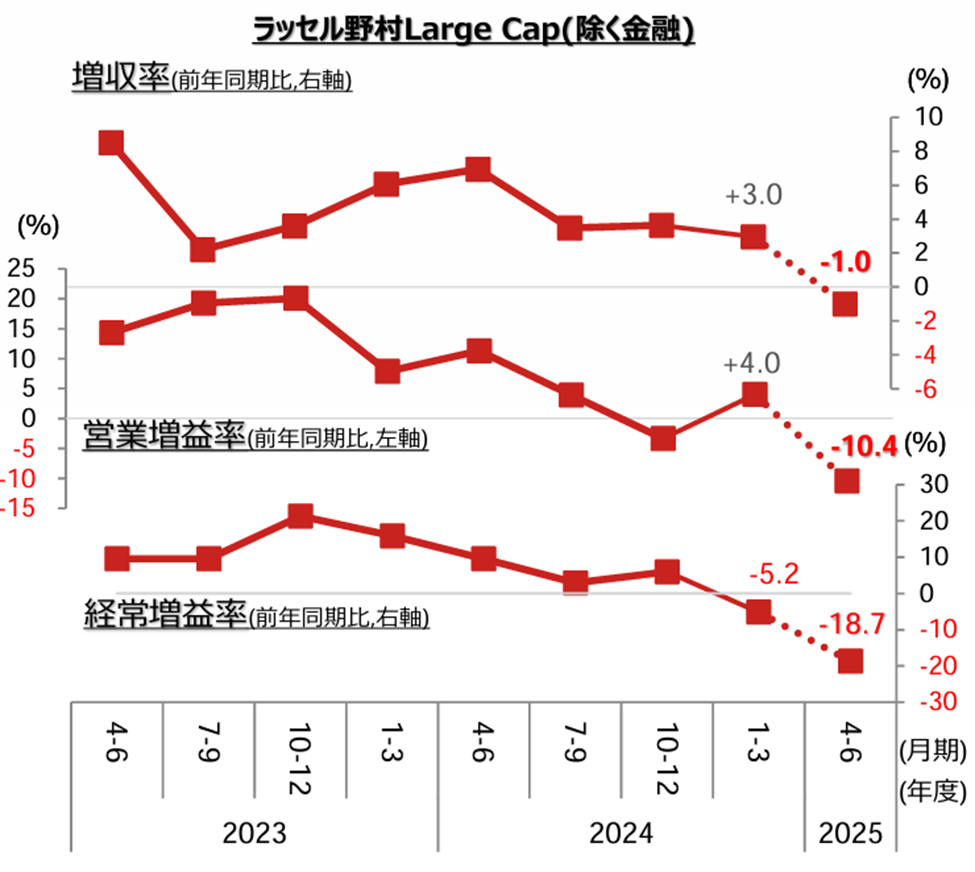

2025年4-6月期決算ほぼ出そろう

2025年4-6月期決算がほぼ出そろいました。ラッセル野村Large Cap(除く金融)の、営業増益率および経常増益率は事前コンセンサスに対して5%ポイント前後上振れて着地した模様です。

個別企業レベルでは、事前のコンセンサス予想に対して上振れて着地した企業の割合は61%となっています。この上振れ比率は、過去においては概ね50%台後半~60%台半ばで推移しており、今回はほぼ歴史的な平均並みといってよいでしょう。

今回の決算シーズンでは、米国の関税政策の影響の織り込み度合いが注目されましたが、事前コンセンサスに対しやや上振れるという通常通りの着地となり、業績モメンタムの更なる悪化は避けられた格好です。

四半期 業績の推移

(注2)2025年1-3月期までは実績値で、ソフトバンクグループを集計から除外している。2024年1-3月期以降はさらに公益セクターに属する企業を除外している。

(注3)2025年4-6月期は推定で、2025年8月15日までに決算発表を終えた企業を対象に集計している。

(出所)野村證券投資情報部作成

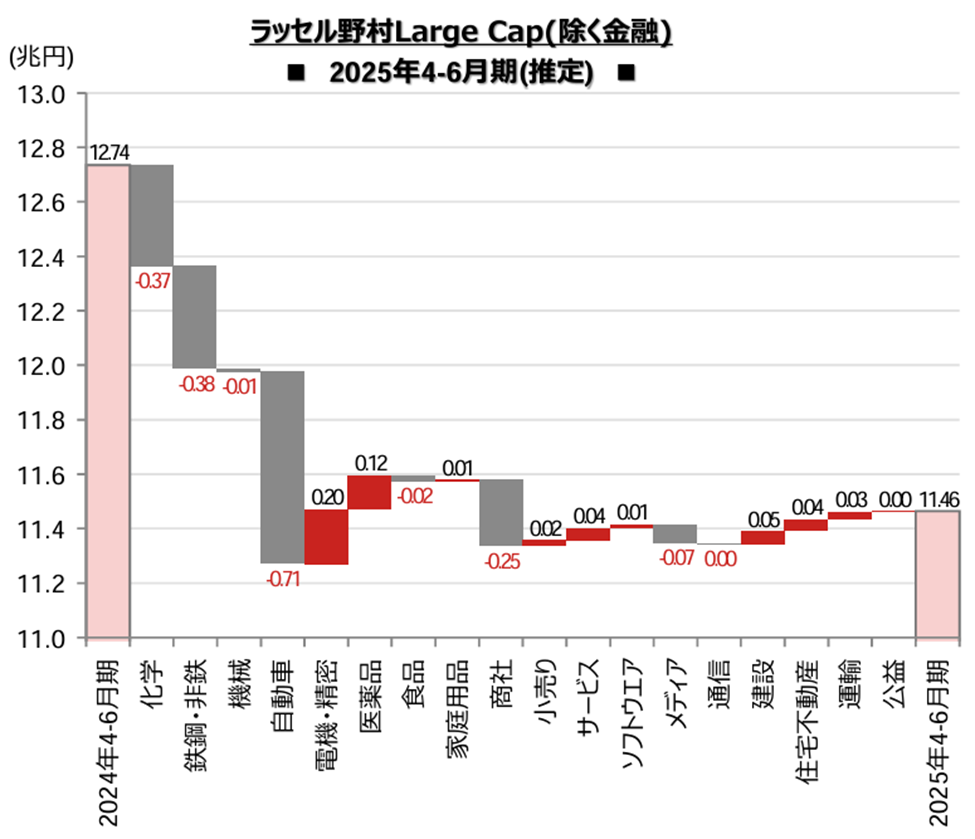

4-6月期は製造業中心に大幅減益

2025年4-6月期決算では製造業の多くで減益となりました。業種別の営業増減益寄与額をみると、米国の関税政策の影響が最も大きいとされる自動車の減益寄与額が最大となりました。これに、化学、鉄鋼・非鉄など素材セクターが続く構図となっています。

米国の関税政策の影響が業種により濃淡はあるものの顕在化したほか、前年同期(2024年4-6月期)に比べて約10円/米ドル円高で推移したことも製造業の業績の重荷となりました。また、米国の関税政策の行方の不透明さから、世界的に企業の設備投資が低調であったことも製造業の業績に悪影響を及ぼしました。

一方、内需・サービス系では建設、住宅不動産、運輸など、主にBtoBに属する業態を中心に増益となる業種が多くみられました。事前の市場コンセンサスでは、内需・サービス系の業種のほとんどで、前年同期比で横ばいの利益が見込まれていました。人件費などのコスト増の価格転嫁が想定以上に順調に進んでいると考えられます。

四半期 2025年4-6月期 業種別営業増減益寄与額

(出所)野村證券投資情報部作成

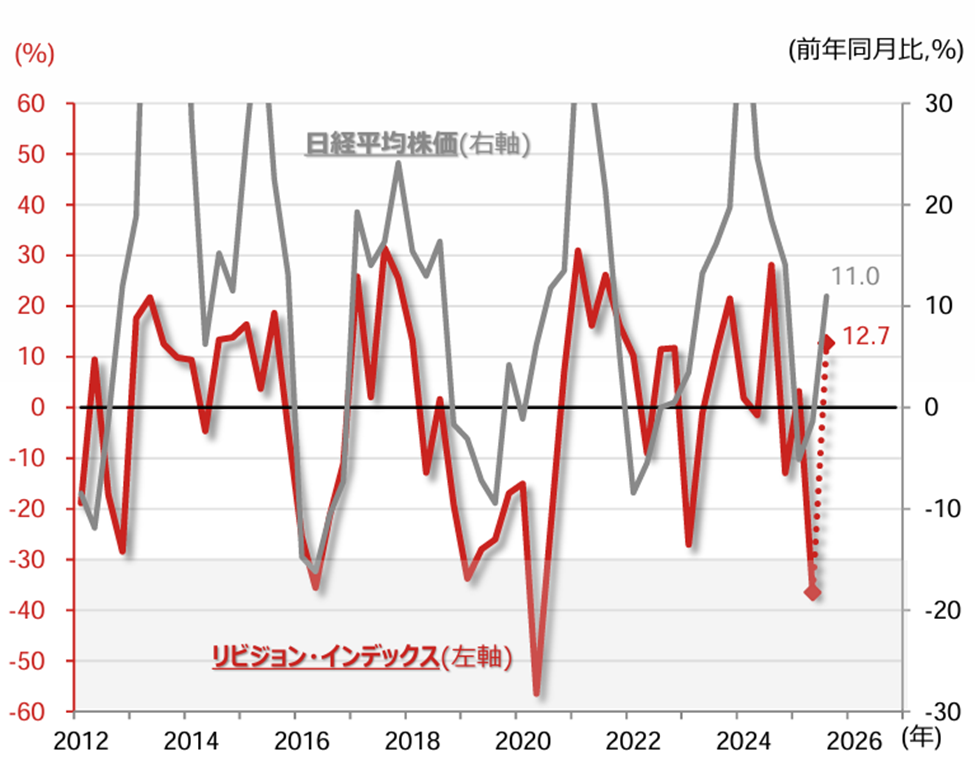

想定以上の改善となったRI

例年4-6月期決算シーズンは、期がスタートして日が浅いことから、会社側が見通し変更する動きは緩慢です。今回は更に、先行きの不透明さから見通しを変更した企業は東証プライム上場企業のうち9.8%と、例年の7割程度です。そのため、より機動的に業績予想を変更するアナリスト予想の動向が注目されました。

アナリスト予想の方向性を示すリビジョン・インデックス(RI)は、2025年6月に-30%を大きく下回る水準に沈みました。米国の関税政策の影響を初めて本格的に織り込んだことがRI悪化の主因です。2012年以降の経験則では-30%を下回るような大幅なRIのマイナスを記録したあと、さらにマイナス幅が拡大することはありませんでした。また、RIのマイナス幅が最大となる時期は、株価の下落が最大となる時期にやや先行、最悪でも一致しています。

2025年8月18日時点で、RIはプラス転換しており、想定以上の回復となっています。足元の株価上昇の背景には、RIの劇的ともいえる回復が大きく寄与していると見られます。

リビジョン・インデックス(RI)と日経平均株価

(注2)灰色線は、日経平均株価の前年同月比で、四半期毎(2/5/8/11月月末)。直近値は2025年8月20日時点。見やすさを優先して縦軸を制限している。

(出所)野村證券投資情報部作成

業績下方修正が続いている点には注意

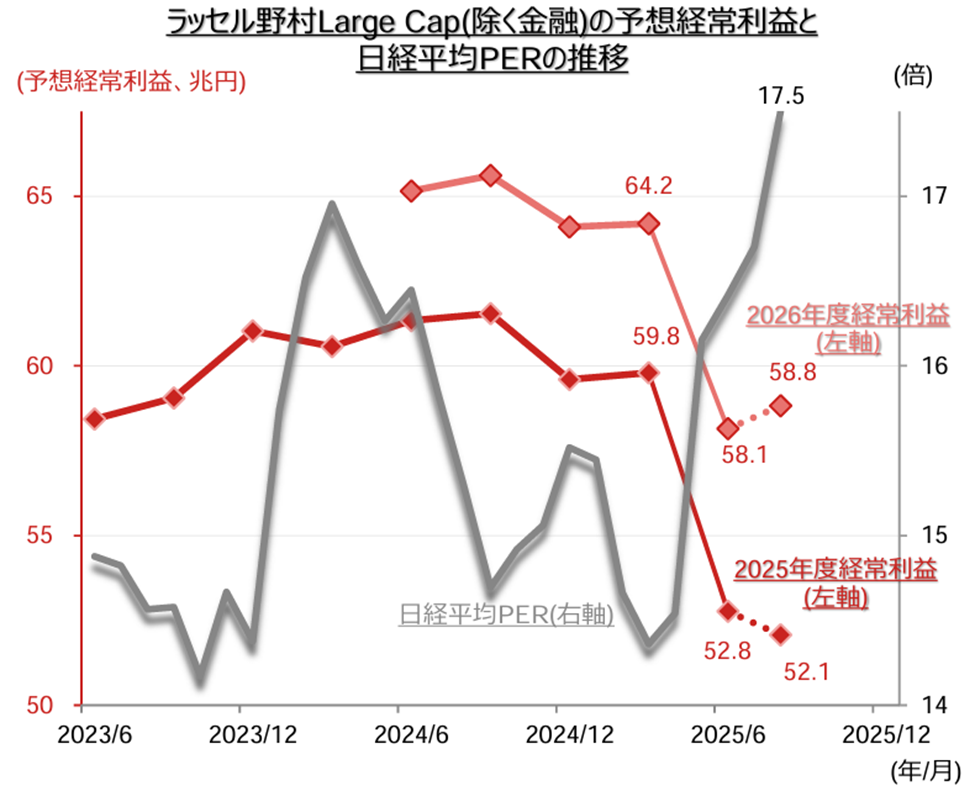

ただ、RIがプラス転換したからといっても、下方修正が完全に止まったわけではありません。足元のラッセル野村Large Cap(除く金融)の2025年度の予想経常利益総額は6月月初比で下方修正となっています。

(1)期初想定よりも5円/米ドル程度円安で推移していることに対応して小幅に業績予想が上方修正される企業が多いためRIはプラス転換したものの、(2)米国の関税の影響が大きい企業や業種の業績予想修正は続いていることから利益総額では下方修正、という構図です。

株価は、RIに反応して史上最高値圏にあるものの、予想利益水準が切り上がっているわけではないので、バリュエーションは(歴史的には)決して割安とは言えない点には留意すべきでしょう。

予想経常利益の推移と日経平均PER

(注2)灰色線は、日経平均株価の12ヶ月先EPS基準予想PERの月次の推移。なお、予想12ヶ月先EPSは、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。直近値は2025年8月18日時点。

(出所)日本経済新聞社、東洋経済新報社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

関連リンク