「投資INSIDE‐OUT」

バブルの兆候を探る~株価上昇時の注意点~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

◆日経平均株価は最高値を更新

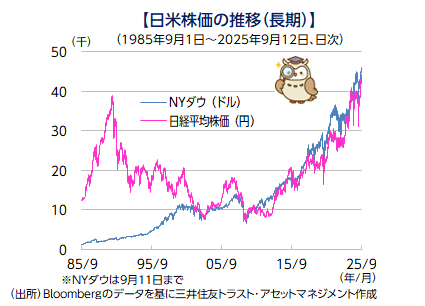

9月12日、日経平均株価は前日比+395円の44,768円となり、過去最高値を連日で更新しました。米国株式市場でも11日に、主要3指数がそろって最高値を更新しています。日米ともに株価が上昇する中、一部では警戒の声も聞かれています。確かに過去を振り返ると、2008年のリーマンショックなども含め、株価の大幅な上昇とバブル経済、そして崩壊という過程を繰り返してきました。日本では特に、1980年代後半のバブル経済が崩壊した後、長期の景気低迷に陥りました。この教訓は世界的にも共有されており、好調な株価が続く場合は、都度点検してみることが必要かもしれません。

当時の日本のバブル経済の発端は、1985年のプラザ合意と言われています。ニューヨークのプラザホテルに先進5カ国の財務大臣(大蔵大臣)と中央銀行総裁が集まり、米ドル高の是正に向けた各国の協調行動を決めました。このころ、米国は貿易赤字の拡大に苦しんでおり、それを改善するためにも輸出競争力を高める必要がありました。

この合意で、1ドル=230円台だった米ドル/円は、1988年の年初には1ドル=120円台まで円高・ドル安が進行しました。円高によって競争力の落ちた日本国内の輸出産業を守るため、1987年2月までに5回にわたり公定歩合(当時の政策金利)が引き下げられ、低金利で調達された資金が株式市場や不動産市場に向かいました。株式や不動産で得た含み益によって担保価値などが上昇、そこに金融機関による融資も拡大したことでバブル景気へと繋がりました。

こういった1980年代後半の資産価格の急騰をもたらした理由について、経済企画庁(現内閣府)は、「経済の良好なファンダメンタルズの中で資産から得られる収益が増えた」、「金融が大幅に緩和された状態が続き、低金利が続いた」、「資産価格上昇期待が自己実現的に現実の資産価格を上昇させた」の3つが重なったことが要因としています。このうちの「低金利が続いた」は、今も当てはまりそうです。

一方、「上昇期待が現実の資産価格を上昇させた」とは、バリュエーション(企業や資産価値の客観的な評価)ではなく、期待値だけで計っている状態ということですので、現状ではそこまでではなさそうです。また、「資産から得られる収益が増えた」といった現象は散見されるものの、幅広く当てはまるというほどではありません。現在はバブルの兆しが全くないとまでは言わないまでも、まだ距離はあると言えるでしょう。

では、ここからの注意点として何をみればよいのでしょうか。「資産から得られる収益が増えた」、「上昇期待が現実の資産価格を上昇させた」といった現象がみられるようになるかがポイントになりそうです。具体的には、「保有資産のバリュエーションが従来の尺度では割高になりすぎて計れなくなったが、まだ上がりそうなので、別の指標を考えよう」などといった場合です。

過去にも、株価上昇が伝統的な株価の評価指標であるPER(株価収益率)やPBR(株価純資産倍率)では正当化できなくなった時期がありました。その際には、利益が出ていない企業について売上で評価をするPSR(株価売上高倍率)や、土地や有価証券などの含み益まで考慮するQレシオ(実質株価純資産倍率)なるものまで登場したこともあります。このように、平常時では考えつかない指標が編み出されるようになったら要注意かもしれません。

2002年8月に当時のグリーンスパンFRB※議長は、「バブルかどうかは崩壊しないと分からない」と語りました。

しかしその一方、バブルの際にはその兆候も出ており、株価上昇時の点検は必要でしょう。

※FRB:米連邦準備理事会

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク