歩き出すクララ(日本経済)と日本株

提供元:アモーヴァ・アセットマネジメント

- TAGS.

<ここがポイント!>

■メイン・シナリオ:立ち上がって歩き始めるクララ

■「サナエとクララ」:シン・高市トレードへ

■リスク・シナリオ:立ち止まる

■歩くクララへ

メイン・シナリオ:立ち上がって歩き始めるクララ

お米の値上りやインフレで生活が苦しく、手取りを増やさなければ、といった空気の中で、日本が良くなると思えない人がまだまだ多いと感じる。筆者が、病気が治ったにもかかわらずなかなか立ち上がれなかったクララ(アニメ「アルプスの少女ハイジ」の主人公の友人で、ここでは日本経済を指す)が立ち上がったと位置付けたのは、日本経済が2024年から人手不足、賃金上昇、設備投資拡大などを明確に示し始めたからだ。人々の認識が変わる前に、企業活動はすでに活発化し始めているということだ。

そして、いまクララが歩き始めようとしている。企業活動の活発化に伴い、売上を支える従業員を確保するための賃金上昇が、消費拡大につながる可能性が高まっている。消費と設備投資の拡大という、いわゆる好循環が始まろうとしている。つまり、経済が自律的に成長するための条件が整い始めたということだ。クララが歩くとは、自らの筋力を取り戻し、自律的に成長する経済になることである。先進国は通常、自らの消費で経済を成長させる。これまでの日本は、輸出依存、海外経済との連動、円安依存という状態だったが、内需拡大、消費主導、金利上昇、円高が日本の強さの象徴となる経済に体質改善していくスタートラインに立ったのである。

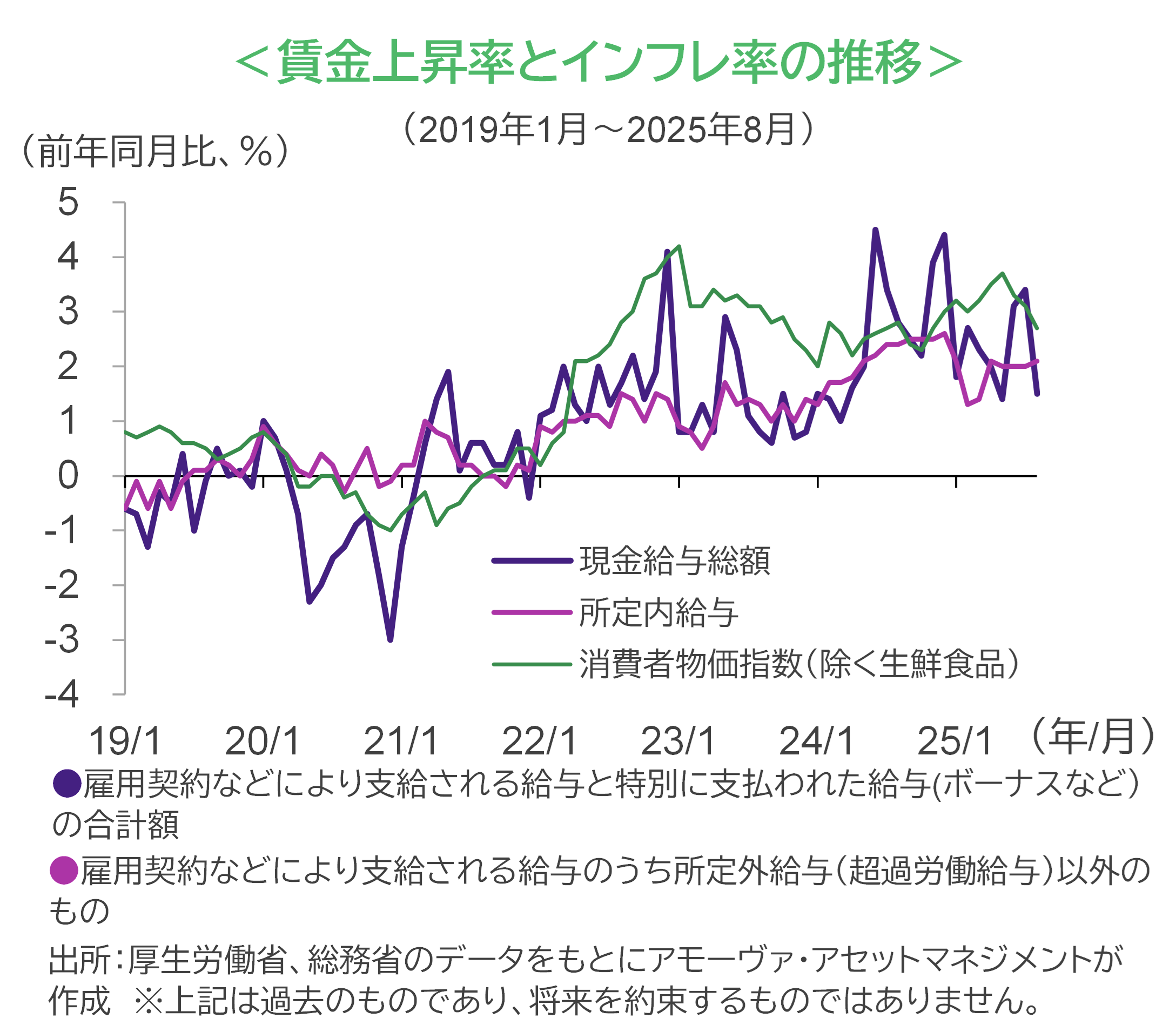

スタートラインとは、まず賃金上昇率の高止まりとインフレ率の安定である。これはまだ完全に実現していない。ボーナスを除く所定内給与の上昇率は、2022年ごろまで0%近傍だったが、その後1%程度に上昇し、2024年に2~3%台まで伸びている。高校授業料無償化などの政策によりインフレが落ち着き、賃金上昇の継続が注目される。実質賃金も徐々にプラスに転じ、継続するとみている。

「サナエとクララ」:シン・高市トレードへ

高市政権が直面する連立相手の日本維新の会や野党の主張において、国会議員の定数削減や企業・団体献金廃止に加え、「社会保障制度改革」「消費税減税」「手取りを増やす」など、消費者目線の政策の議論が重要となる。

高市政権がアベノミクスを引き継ぐとしても、質的に変化するだろう。まず、インフレ対策を主張する高市政権は、政策金利を正常化させていく日銀を止めようとしないだろう。低金利維持は、円安経路で建設資材高騰などを通じてインフレを助長し、消費者心理に悪影響を及ぼしうる。

また、「責任ある財政拡大」については、インフレ対策として消費者支援に重点を置くとみられる。ガソリン・軽油の暫定税率の廃止、所得控除の拡大、光熱費等への補助などで消費者に自信を与え、インフレの終息とともに消費がリードする経済成長を実現するような支援が望ましい。成長戦略での企業支援を一部後回しにしてでも赤字国債発行を抑え「責任ある」財政政策をとることもできる。

従来型の政治(与党)が支持されなくなった背景は、消費者が自信を失い「自分たちが後回しにされた」という不満が強まったことにある。そして新政権には、お米の値上がりやインフレによる生活の苦しみに、「手取りを増やす」などの政策で、政治が課題を直接解決しようとする意志を示すチャンスが巡ってきた。市場が政策の実効性に確信を持つことができれば、高市トレードは単なる円安期待から緩やかな円高を伴う内需拡大期待(シン・高市トレード)へと質的に変化するはずだ。

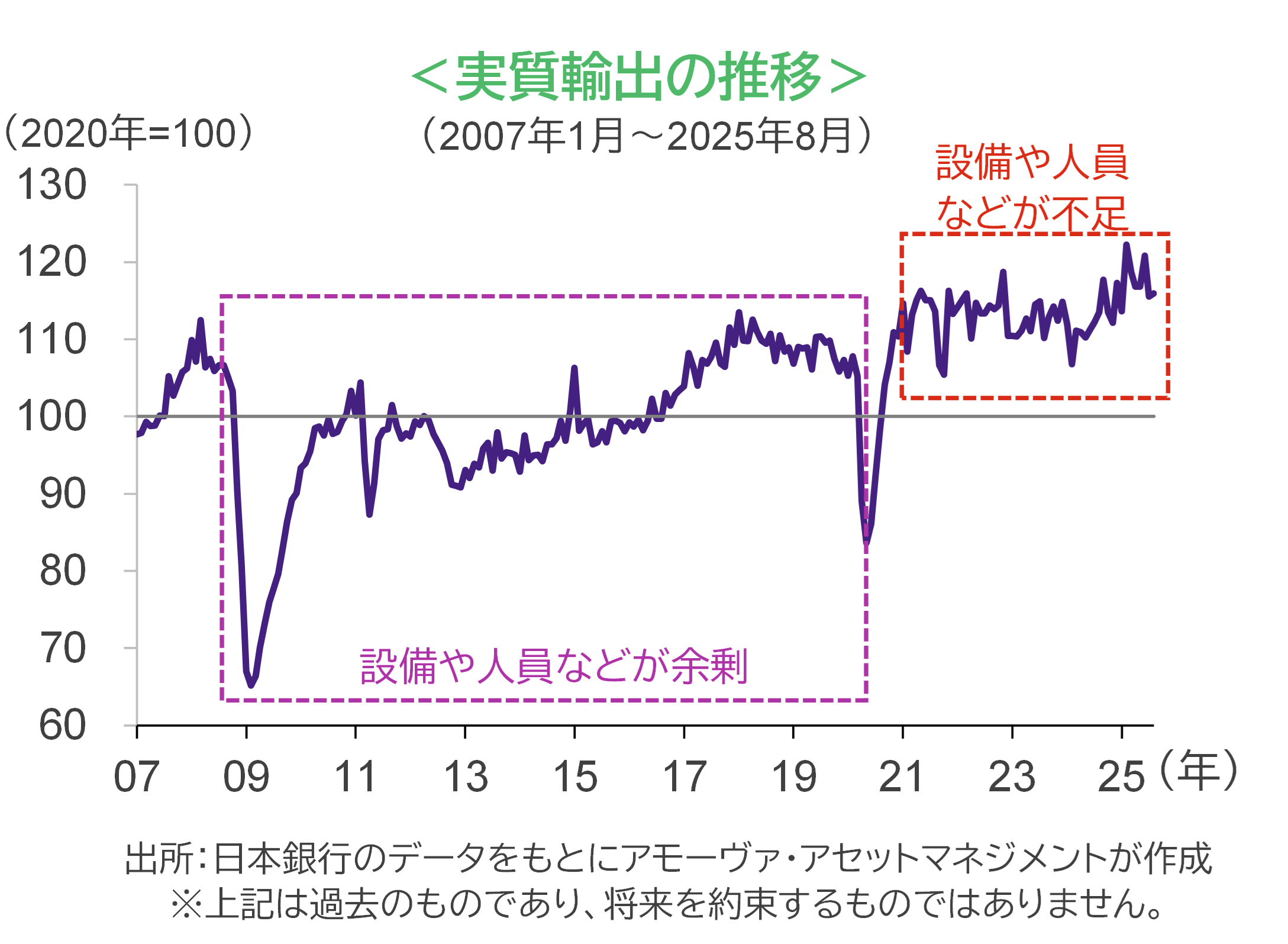

日本の経済状況は改善が進んでいる。賃金上昇の背景には、輸出と国内の売上の増加、ヒト・モノ・カネの余剰から不足への大転換がある。リーマン・ショック以降、日本企業は生産量が減少しても、人員の削減を実施しなかったため、ヒト・モノ・カネの余剰状態が長らく続いていた。

足元では、この余剰状態が不足状態に転じている。コロナ禍後の世界経済の急回復により、日本でもヒト・モノ・カネの不足が生じ、人手不足による賃金上昇、設備投資の拡大が起こった。これが歩き出す日本経済の体質改善のための千載一遇のチャンスとなったのだ。これだけの条件が揃うことは、これまでほとんどなかった。賃金上昇、インフレ期待、金利のある世界がもたらす「変化」の時が来ている。国内需要がけん引することで同じ場所に留まらず、「歩き続ける」日本経済になれるチャンスだ。

いま米国株への投資先の集中を懸念する投資家は、日本株を加えることを検討しても良いだろう。日本は世界のイノベーションをけん引する存在ではないので、米国株から日本株にすべてを移す必要はないが、日本は経済状況の改善が進み、体質を転換して強化できるかもしれない大きなチャンスを前にしていることに注目すべきだろう。内需回復が進めば、AI(人工知能)や半導体を含む輸出関連以上に、副首都関連を含む建設、不動産、銀行、IT・ソフトウエアなどが日本株をけん引する可能性が高まるだろう。「シン・高市トレード」は、銀行株を含む株高、緩やかな金利上昇と円高になるとみている。また、内需関連が多い中小型株への追い風にもなろう。

金利上昇は株価にとってリスクではない。余剰から不足へ転換すれば、賃金上昇と新鋭機械などへの設備投資に対応するために資金が必要であるから、金利は上昇するだろう。金利上昇の理由が売上の上昇であるから、企業は金利支払いを乗り越えて利益を増やすはずとみる。

リスク・シナリオ:立ち止まる

リスクは、政治的な停滞である。経済政策において、これまでと同じ企業に研究開発の支援を(不要だということではないが)するなど、「同じで良い」というメンタリティの維持・依存が、政治混乱や政策実行能力低下につながる。また、政権がアベノミクスを現在の経済状況に適切に適用できないことで、市場で単なる低金利の維持や円安期待に注目が集まることもリスクだ。加えて、人々の希望を読み間違うことによる不要な財政拡大を実行すれば、日本の格下げといった将来不安を招き、英国のトラス・ショック(2022年、唐突な大減税の発表で金融市場が混乱)のような急激な金利上昇を引き起こす恐れもある。

歩くクララへ

消費がリードする経済では、最低賃金の引き上げや「金利のある世界」による淘汰の力が働きやすい。一見すると経済の不安定要因に見えるが、景気全体が好調な中で企業が価格支配力を獲得するための合従連衡や事業の集中による利益率の改善、あるいは資本効率の改善、新鋭機械などへの設備投資による生産性改善などが期待される。端的に言えば、企業側が筋肉質になるということだ。

また、労働市場をより筋肉質にすることも可能になる。転職で賃金が上昇しやすい環境のうちに、労働市場の流動性を高め、次の世界的景気後退に備えて経済全体の調整能力を強化することが挙げられる。転職市場へのアクセスが容易になる民間サービスの充実に加え、すでに実現した自己都合退職者への失業保険給付手続きの迅速化に続く政策など、政治のリードが求められる分野もある。これまで政府が雇用調整助成金などを通じて、いわば企業に押し付けすぎた社会保障を政府自身に取り戻し、失業保険の拡充などを検討しても良いだろう。

いま、日本経済は過去に見られなかったような体質改善のチャンスを前にしている。人手不足、賃金上昇、消費拡大、国内企業の売上増大という好循環が継続する可能性が高まっている。政治的にも、消費者を中心とした政策を打つ条件がそろった。自らの消費で成長して歩み続けることができるようになり、日本経済(病気が治っていても立てなかったクララ)が、いよいよ自ら歩く日が来る期待は高まっている。

(アモーヴァ・アセットマネジメント チーフ・ストラテジスト 神山直樹)

2025年9月1日付で、日興アセットマネジメント株式会社から社名変更しました。

当資料は、アモーヴァ・アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2025年10月22日)のものであり、将来の市場環境の変動等を保証するものではありません。投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。