「高額」「長期化」しやすいペアローン(1)

ペアローン利用者は若くて共働き? -単独ローンとの世帯属性比較-

提供元:三井住友トラスト・資産のミライ研究所

住宅ローンの借入形態には、1人で借りる「単独ローン」と夫婦やパートナーと2人で借りる「ペアローン」の2つの方法が代表的な借り方としてありますが、近年、不動産価格の高騰や共働き世帯の増加を背景に、ペアローンの利用が増加しています。ミライ研のアンケート調査でも、ペアローンの利用が高まっていることが分かっています(図表1)。

【図表1】単独ローンとペアローンの利用比率

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)より資産のミライ研究所作成

では、単独ローンを利用している世帯とペアローンを利用している世帯で、世帯属性や住宅ローンの利用形態に違いはあるのでしょうか。

「単独ローン利用世帯」と「ペアローン利用世帯」、世帯属性の違いは?

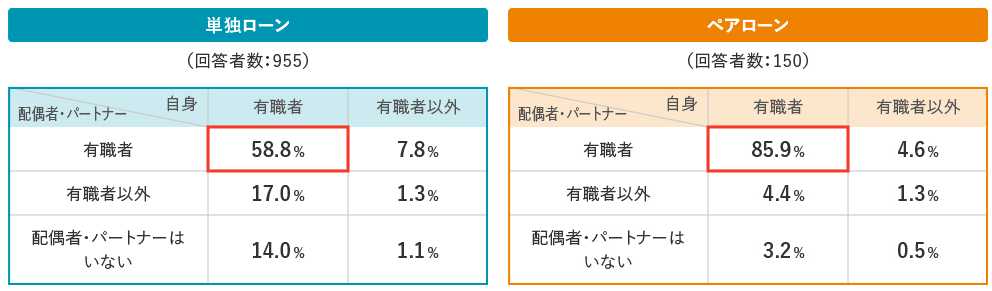

まず、就労状況について確認をしたところ、自身・配偶者ともに有職者のいわゆる“共働き世帯”の割合は、ペアローンでは85.9%と当然ながら高いものの、単独ローンでも58.8%と半数を超えており、共働きでありながら単独ローンを選択している世帯も少なくないことが分かりました。

【図表2】自身および配偶者の就労パターン

*有職者:会社員(一般社員)、会社役員・経営者、公務員、みなし公務員、団体職員、パート・アルバイト、自営業、自由業・専門職 *有職者以外:専業主婦・主夫、学生、無職・退職・年金生活、その他

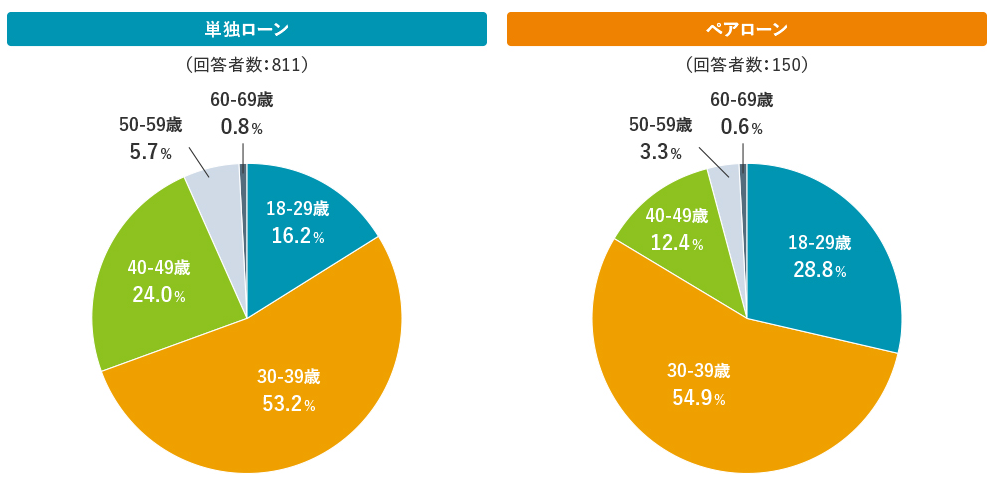

次に、住宅ローン借入時の年齢については、単独ローンもペアローンも30歳代での借入れが最も多く、半数を超えています(図表3)。次に多い年代は、単独ローンでは40歳代(24.0%)、ペアローンでは20歳代(注:18-29歳を指す)(28.8%)となっており、ペアローンの方が若い世代の利用が多いことが分かります。おそらく、「一人の収入では希望の物件に手が届かないけれども、二人の収入であれば手が届く」という理由でペアローンを利用するケースがあるものと考えられます。

【図表3】借入時の年齢

さらに、「現在の世帯年収」と「住宅を購入した当時の保有金融資産額」については、分布に若干の差はあるものの、世帯年収は「700万円以上~1,000万円未満」、住宅購入時の金融資産は「1万円以上500万円未満」の層がいずれも最も多くなっていました(図表4、5)。

【図表4】現在の世帯年収

【図表5】住宅を購入した当時の保有金融資産額(※物件の頭金・諸経費などを支払う前の額)

これらの結果から、

・ペアローン利用世帯は、単独ローン利用世帯に比べて、「共働き世帯の比率が高く」「比較的若い世代も利用している」

・ただし、「世帯年収」や「住宅を購入した当時の保有金融資産額」については、大きな差はみられない

ことが分かります。持っているお財布の大きさはそれほど変わらないということであれば、住宅ローンの利用方法についても、違いは見られないのでしょうか。その点については、次回のコラムでお伝えします。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク