本格始動するCGコードの改訂

現預金の有効活用に焦点。投資判断に影響も

提供元:ちばぎん証券

- TAGS.

2025年10月、2026年に予定されるコーポレートガバナンスコード(CGコード)改訂に向けた動きが本格的に始動しました。

CGコードとは、「企業統治原則」。

上場企業が行う企業統治においてガイドラインとして参照すべき原則を示したものです。中長期的な企業価値の向上に向け、上場企業の経営者が取り組むべき指針ということができるでしょう。

初めて導入された2015年には「適切な情報開示・株主との対話」といった基本原則を策定。

その後、18年、21年の改訂で「取締役会への女性・外国人の登用」や、「気候変動・人的投資に関する情報開示の強化」、などが盛り込まれました。今回の改訂に関して、金融庁は現預金を投資などに有効活用できているか、検証を求めるとの方向性を示し、投資家への説明責任も明確化する方針です。

リーマンショックや新型コロナウイルス禍を経て上場企業の現預金は増加しています。

QUICKのデータを基に、東証プライム上場銘柄(金融、日本郵政を除く)について前期末の実績を集計したところその額は約150兆円。継続してデータを取得できる銘柄について遡ってみると20年前の約3倍の規模に達しています。

CGコードの改訂には、潤沢な企業の現預金を株主還元やM&Aなどの成長投資、研究開発や人的資本などに振り向ける狙いがあると考えられます。

もちろん企業には企業の論理があり、保有する現預金の水準は合理的な判断によるものなのでしょう。

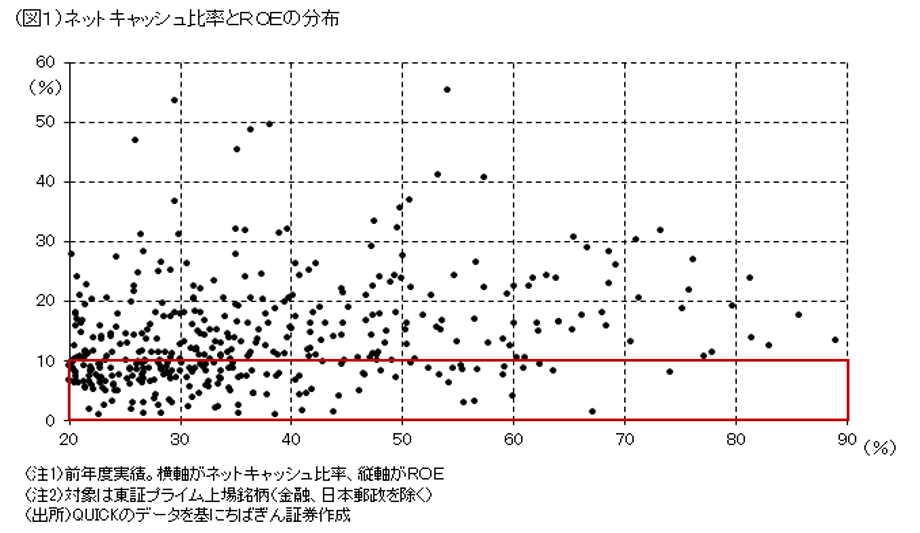

ただ、日本経済が長期にわたるデフレ状態から脱却し、インフレが意識される局面へと変化するなか、保有する現預金の水準が適正なのか、再考する必要はあると思います。(図1)は、QUICKのデータに基づき、東証プライム上場銘柄(金融、日本郵政を除く)を対象に、総資産に占めるネットキャッシュ(現預金+有価証券-有利子負債)の比率が20%以上の「お金持ち銘柄」について、ROEの分布状況を見たものです。ROEが10%未満にとどまっている銘柄の割合は約4割。決して少なくないというのが現状です。

近年、こうした銘柄に対する世の中の目線は厳しさを増しています。

機関投資家の間では、手元資金の有効活用を議決権行使基準に採用する動きが拡がっており、三菱UFJアセットマネジメントは「現金を潤沢に保有する企業において、使途が確認できない場合は説明責任を果たしていないとして代表取締役の選任に反対する」との方針を示しています(「議決権行使基準(国内)の見直し」(2025 年 2 月 28 日)より)。

労働界からは「内部留保を賃上げに回すべし」という声が年々大きくなっていますし、新首相に就任した高市早苗氏も、企業の非効率経営への問題意識が強いことで知られています。21年に出版した著書では企業の現預金に課税する案を披露。また、24年の自民党総裁選では内部留保の使い道を明示することの必要性に言及しています(今回は特になし)。

CGコードの改訂作業が進むなか、政策面でいきなり荒っぽい手を打ってくるとは思えませんが、「関心を持っている」との発信は企業の意識改革を後押しする可能性があるでしょう。

もっとも将来の「お金の使い道」を真剣に考え、積極的に情報開示しようとする企業はすでに増えています。

日本経済新聞(電子版8月21日)によりますと、2025年1〜7月に決算や経営計画の資料などで将来の資金配分の方針を開示した企業の数は前年同期の2倍に膨らみ、300社を超えたとのことです。外からの圧力に関係なく、投資家目線の経営が着実に進んでいることの現れということができるでしょう。

企業は事業活動や資金調達で得たお金を設備投資やM&A、研究開発などの成長投資、配当や自社株買いなどの株主還元に充てています。これらの詳細な資金配分の方針は株価に大きな影響を与え、もちろん内容次第ではありますが中長期の株高につながる可能性もあります。CGコードの改訂を機に市場の関心が一段と高まり、投資判断の基準として欠くことのできないものになると考えられます。これからの銘柄選択に際し、こうした企業からの情報発信にも気を配ってみてはいかがでしょうか。

(提供元:ちばぎん証券)

関連リンク