一般生命保険料控除が2025年度税制改正で変わる?対象者を解説

2025年度の税制改正で、一般生命保険料控除の額が変わる可能性があります。変更内容のポイントは、2026年分のみの適用である点、23歳未満の扶養親族がいる人が対象である点、限度額が4万円から6万円に引き上げられる点です。

そのため、要件を満たす場合は2026年に従来よりも控除額を増やせる可能性があります。適用を漏らさないよう制度を理解しておくことが大切です。

本記事では、生命保険料控除の概要を説明したうえで、一般生命保険料控除の限度額が2025年度税制改正でどのように変わるのかを解説します。

そもそも生命保険料控除とは

生命保険料控除とは、納税者が生命保険料・介護医療保険料・個人年金保険料を払った際に受けられる所得控除のことです。所得控除とは、納税者の状況に応じて所得から一定額を引ける制度を指します。

生命保険料控除は、新制度と旧制度で対象や適用限度額が異なる点に注意が必要です。ここから、それぞれの概要を解説します。

新制度の種類

2012年1月1日以後に締結した保険契約(新契約)が、新制度の適用対象です。そのうち、遺族保障などに対しては「新生命保険料控除(一般の生命保険料控除)」、老後保障には「新個人年金保険料控除(個人年金保険料控除)」、介護保障や医療保障に対しては「介護医療保険料控除」を使って控除できる可能性があります。

ここで、所得税・住民税における新制度の限度額を押さえておきましょう。

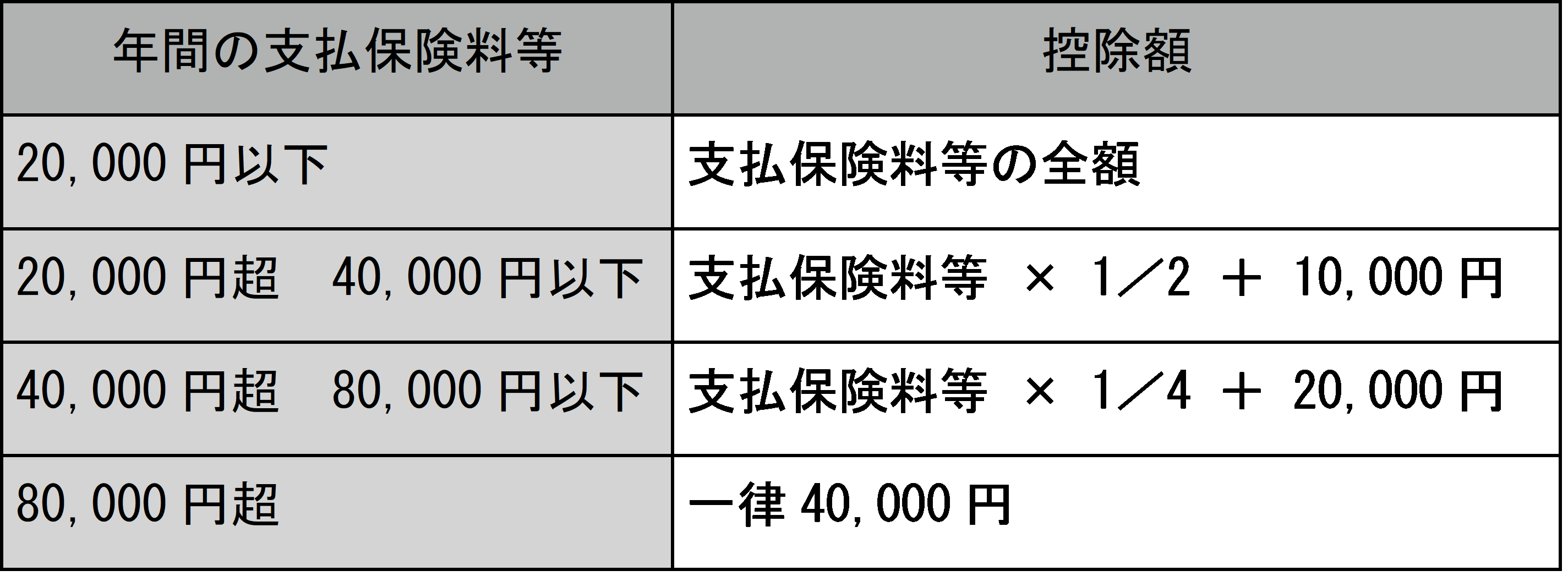

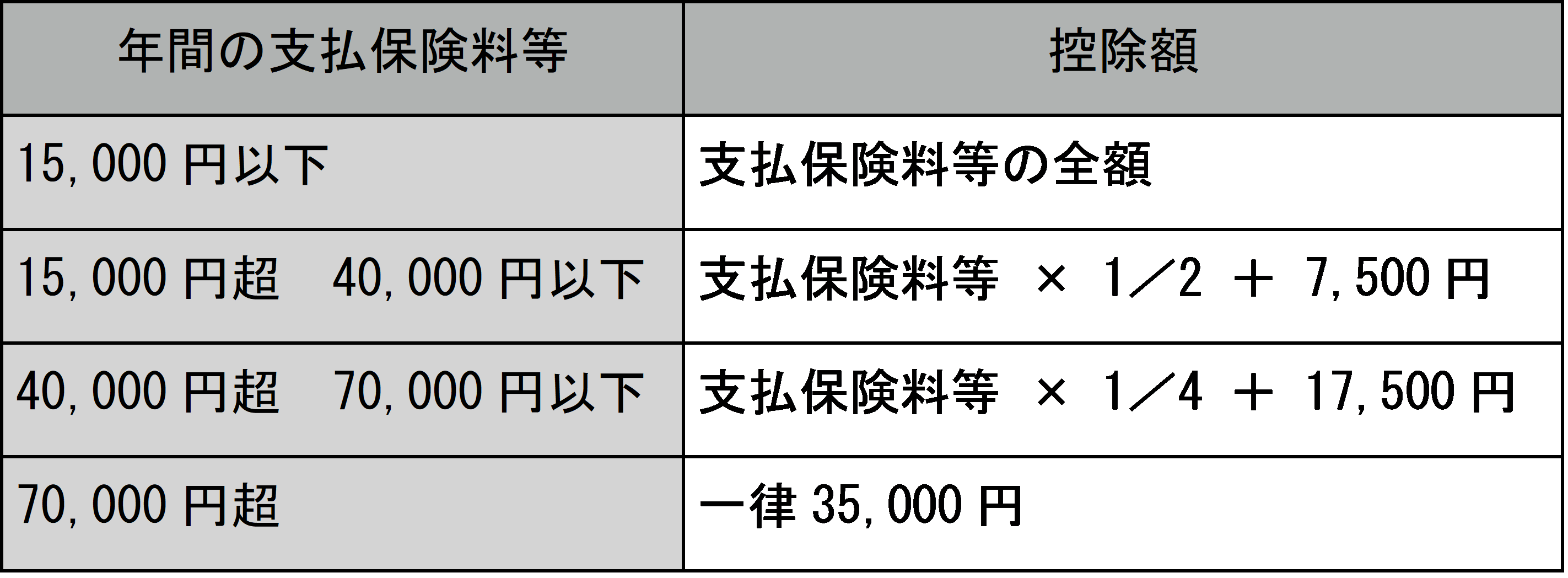

所得税の適用限度額

新制度に該当する契約に適用できる所得税の控除額は、以下の通りです。

例えば、2024年から遺族保障のついた保険に加入して年間で3万円支払っている場合(「一般の生命保険料控除」の対象)、控除額は2万5千円です(3万円 × 1/2 + 1万円)。新制度に該当する契約では、一般の生命保険料控除・個人年金保険料控除・介護医療保険料控除の3種類の控除額を合算し、最大で12万円(4万円 + 4万円 + 4万円)を控除できる可能性があります。

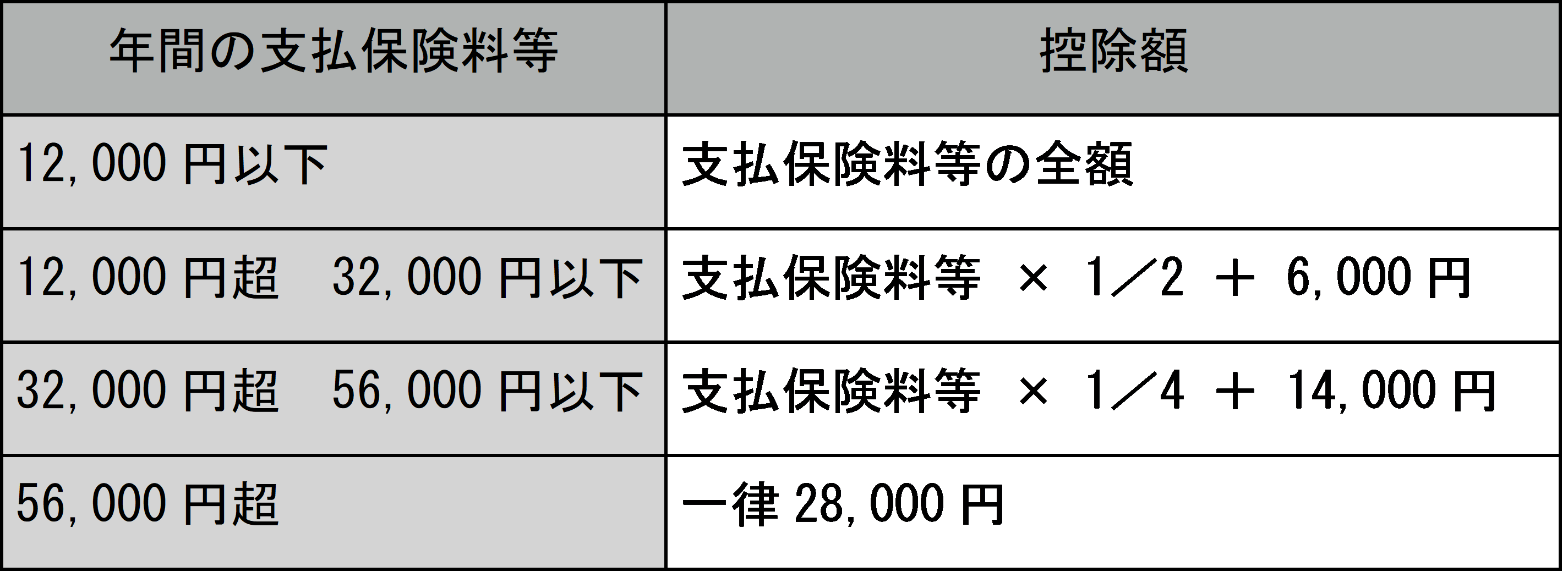

住民税の適用限度額

新制度に該当する契約に適用できる住民税の控除額は、以下の通りです。

例えば、新制度で「一般の生命保険料控除」の対象となる保険に加入していて、年間3万円支払っている場合、控除額は2万1千円です(3万円 × 1/2 + 6千円)。

なお、住民税について、新制度で一般の生命保険料控除・個人年金保険料控除・介護医療保険料控除のいずれも最大で2万8千円控除可能ですが、合計額は7万円を超えられません。

旧制度の種類

旧制度の適用対象となるのは、2011年12月31日以前に締結した保険契約(旧契約)です。遺族保障・介護保障・医療保障などに対しては「旧生命保険料控除(一般の生命保険料控除)」、老後保障には「旧個人年金保険料控除(個人年金保険料控除)」を使って控除できる可能性があります。

元々旧制度で契約していた保険契約でも、2011年12月31日以後に更新した場合は新制度の適用対象です。年の途中で更新する際は、更新までの保険料について「旧制度」、更新後の保険料について「新制度」が適用されます。

ここで、旧制度に該当する保険を契約している場合に、所得税や住民税の計算で控除できる額を押さえておきましょう。

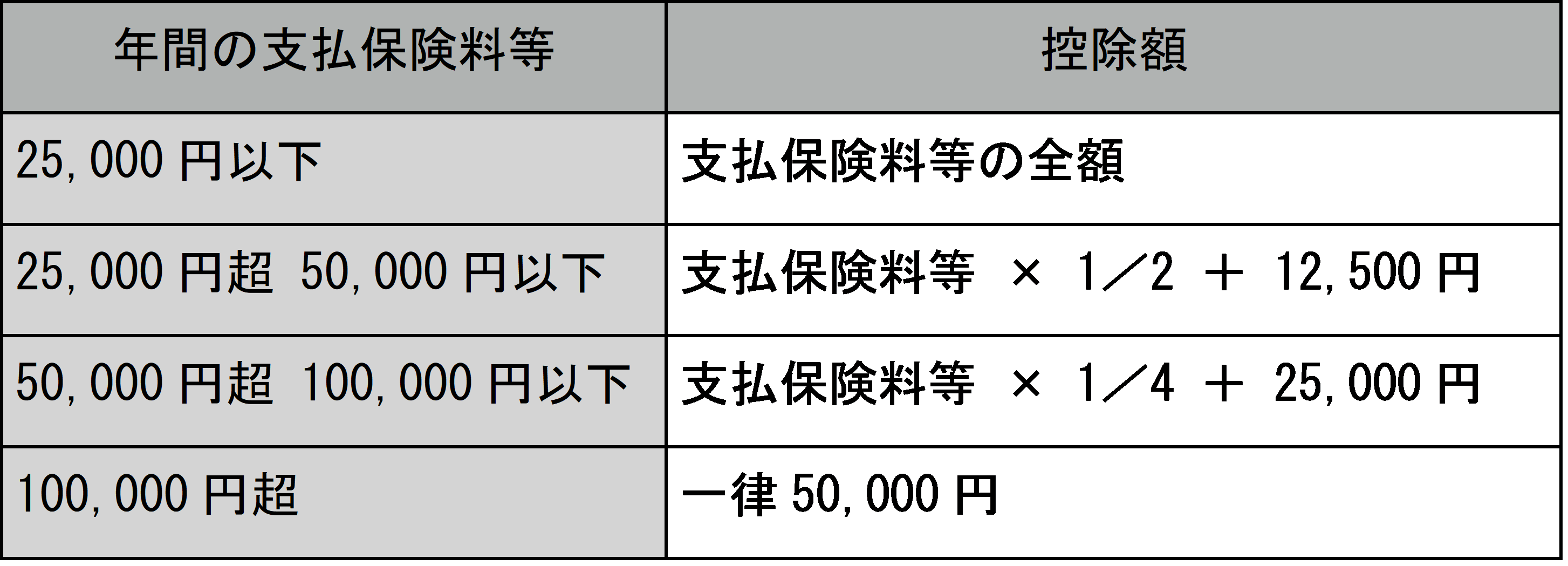

所得税の適用限度額

旧制度に該当する契約に適用可能な控除額は、以下の通りです。

例えば、2011年から老後保障が付帯した保険に加入していて(「個人年金保険料控除」の対象)、年間の保険料支払額が6万円の場合、控除額は4万円です(6万円 × 1/4 + 2万5千円)。

旧制度に該当する場合、一般の生命保険料控除と個人年金保険料控除を合算して所得税で最大10万円の控除を受けられる可能性があります(5万円 + 5万円)。ただし、新契約と旧契約の両方に加入している場合は、以下のように控除額の計算方法を区別しなければなりません。

・旧契約の保険料が6万円超:旧制度の計算方法に基づいて計算した控除額を採用(最高5万円)

・旧契約の保険料が6万円以下:新契約は新制度・旧契約は旧制度で計算して合計した控除額を採用(最高4万円)

例えば、新契約の保険料が3万円(控除額2万5千円)、旧契約の保険料が6万円(控除額4万円)でも、適用できる上限は4万円です。

住民税の適用限度額

例えば、旧制度で「個人年金保険料控除」の対象となる保険に契約していて、年間2万5千円支払っている場合、住民税の計算における控除額は2万円です(2万5千円 × 1/2 + 7,500円)。旧制度に該当する場合、一般の生命保険料控除と個人年金保険料控除を合算して住民税で最大7万円の控除を適用できる可能性があります(3万5千円 + 3万5千円 )。

2025年度税制改正における生命保険料控除の改正ポイント

2024年12月27日に閣議決定された「税制改正の大綱」には、生命保険料控除の一部改正内容が盛り込まれています。主なポイントは、以下の通りです。

・対象者・期間を限定している

・一般生命保険料控除の適用限度額が引き上げられる

・合計適用限度額に変化はない

それぞれ解説します。

なお、税制改正の大綱で、生命保険料控除改正に伴う住民税の扱いについては触れられていないため、ここから説明するのは所得税についてです。

対象者・期間を限定している

2025年度の税制改正に伴う生命保険料控除の改正では、対象者が限定されている点がポイントです。23歳未満の扶養親族がいる居住者(※)は、改正後の控除額を適用できる可能性があります。

また、改正後の控除額が適用されるのは、1年間の時限措置である点もポイントです。2026年分のみ、生命保険料控除に関する変更内容が反映されます。

※国内に住所があるか、判定時点において1年以上居所がある個人のこと

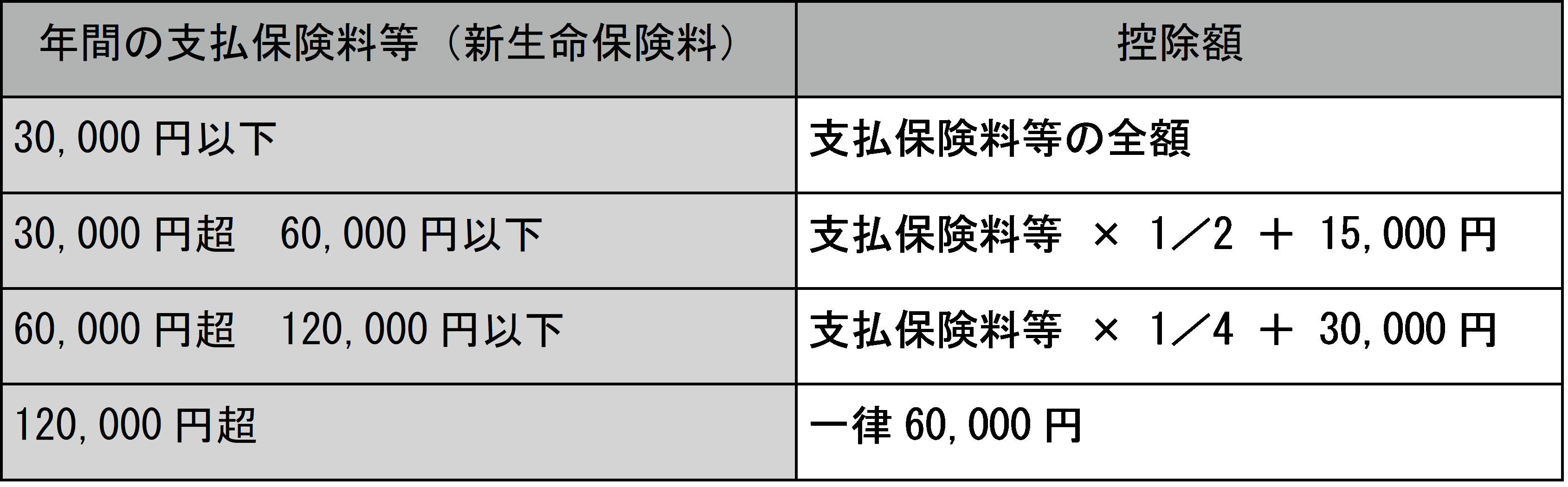

一般生命保険料控除の適用限度額が引き上げられる

2025年度の税制改正で、新制度における「一般の生命保険料控除」の適用限度額が引き上げられる見込みである点もポイントです。2026年分について、対象者は以下の表に従って控除額を計算します。

「一般の生命保険料控除」の対象となる保険に加入中で年間に3万円支払っている場合、本来の控除額は2万5千円です。一方、2026年の所得税を計算する際には、要件を満たす場合に3万円(3万円以下のため支払保険料の全額)を控除できる可能性があります。

合計適用限度額に変化はない

生命保険料控除における各区分の合計控除額の上限は、変わらない点もポイントです。

新制度の場合、従来通り一般の生命保険料控除・介護医療保険料控除・個人年金保険料控除を合算して12万円まで控除できます。計算上、従前より「一般の生命保険料控除」の控除額が増えたとしても、すでに「介護医療保険料控除」「個人年金保険料控除」で一定額を控除している場合は、想定しているほど適用可能な控除額が増えない可能性があるため注意が必要です。

生命保険料控除に関する税制改正が実施される理由

生命保険料控除に関する税制改正が予定されている理由として、子育て支援が挙げられます。

生命保険は、加入者に万が一のことがあった場合に配偶者や子どもなどにお金を遺すことで、遺族の当面の生活を支えることを主な目的とした保険です。税制改正で23歳未満の扶養親族がいる人を対象に「一般生命保険料控除」の適用限度額を引き上げれば、扶養する子どもがいる世帯の負担軽減につながるでしょう。

2026年における生命保険料控除額の計算例

「一般の生命保険料控除」対象の保険に年間6万円、「個人年金保険料控除」対象の保険に年間4万円、「介護医療保険料控除」対象の保険に年間3万円払っている想定で(いずれも新制度対象)、2026年の所得税計算における生命保険料控除額を計算してみましょう。

時限措置を適用できる(23歳未満の扶養親族がいる)ケースと、適用できない(23歳未満の扶養親族がいない)ケースに分けて解説します。

23歳未満の扶養親族がいるケース

対象者は、「一般の生命保険料控除」に2026年の時限措置を適用できます。「6万円」は「30,000円超60,000円以下」に該当するため、控除額は4万5千円です(6万円 × 1/2 + 1万5千円)。

一方、「個人年金保険料控除」と「介護医療保険料控除」は従来通りのやり方で計算します。今回、「個人年金保険料控除」の控除額は3万円(4万円 × 1/2 + 1万円)、「介護医療保険料控除」の控除額は2万5千円です(3万円 × 1/2 + 1万円)。

それぞれ合計した額は10万円(≦12万円)のため、10万円を控除できます。

23歳未満の扶養親族がいないケース

23歳未満の扶養親族がいない場合は、2026年の時限措置を適用できないため、「一般の生命保険料控除」も従来のやり方で計算します。従来の表では「6万円」は「4万円超8万円以下」にあたるため、控除額は3万5千円です(6万円 × 1/4 + 2万円)。

「個人年金保険料控除」と「介護医療保険料控除」の控除額は、23歳未満の扶養親族がいるケースと変わりありません。各区分を合計した額は9万円(≦12万円)のため、適用できる控除額は9万円です。

つまり、今回の例では、時限措置を適用できると控除額が1万円増えることがわかります。

2025年改正で一般生命保険料控除が引き上げになる可能性がある

生命保険料控除とは、納税者が生命保険料・介護医療保険料・個人年金保険料を払った際に受けられる所得控除です。計算方法は、新制度と旧制度で異なります。

「令和7年度税制改正の大綱」には、子育て支援に関する政策税制として生命保険料控除の見直しが盛り込まれているため、2026年の所得税について対象者の一般生命保険料控除が引き上げになる見込みです。改正では、最大控除額が「4万円」から「6万円」に引き上げられます。

納税額に影響を与える制度のため、あらかじめ計算方法や制度の趣旨を理解しておきましょう。

参考:国税庁「No.1140 生命保険料控除」

参考:東京都「個人住民税 7個人住民税の所得控除 生命保険料控除」

参考:財務省「令和7年度税制改正の大綱の概要」

参考:財務省「令和7年度税制改正の大綱の概要(1/9)」

ライター:Editor HB

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。