住宅ローン利用経験者に聞いた、「リアルな後悔」ランキング(2)

単独ローンにすればよかった?その理由とは

提供元:三井住友トラスト・資産のミライ研究所

住宅ローンの借入形態には、1人で借りる「単独ローン」と夫婦やパートナーと2人で借りる「ペアローン」の2つの方法が代表的ですが、近年、不動産価格の高騰や共働き世帯の増加を背景に、ペアローンの利用が増加しています。今回は、この借入形態の違いによる「住宅ローンに対する後悔」の差について、ミライ研のアンケート調査結果からお伝えします。

ペアローン利用者の5人に1人は「単独ローンにすればよかった」

ミライ研のアンケート調査でも、ペアローンの利用が高まっていることが判明しています(図表1)。では、単独ローンを利用している世帯とペアローンを利用している世帯で、住宅ローンに対する後悔に違いは見られるのでしょうか。

【図表1】単独ローンとペアローンの利用比率

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)よりミライ研作成

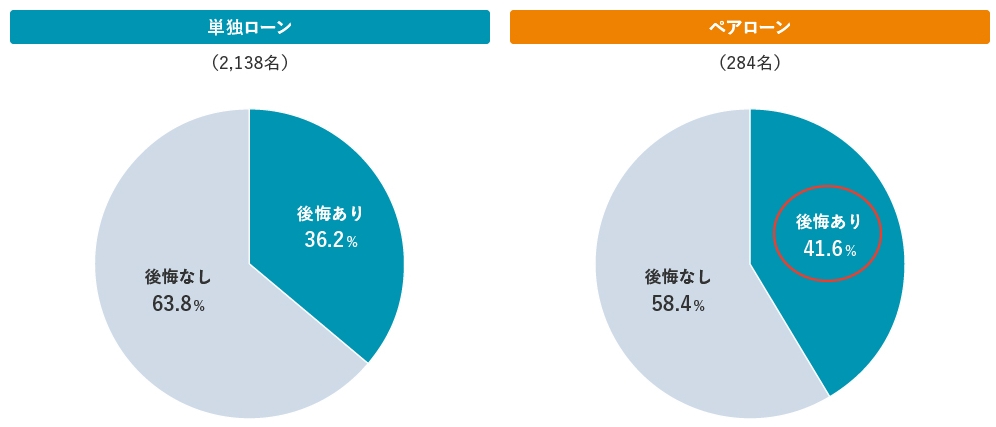

まず、住宅ローンに関する後悔の有無を尋ねたところ「後悔あり」と回答した方の割合は、単独ローンでは36.2%だったのに対し、ペアローンでは41.6%とより高い割合になっていることがわかりました(図表2)。

【図表2】借入形態別 住宅ローンに対する後悔の有無

さらに、後悔の内容についてみてみると、単独ローンを利用した方は、「借入金額を少なくすればよかった」「頭金の割合を多くすればよかった」と、前回コラムの図表3でも上位に挙がっていた内容が多く見られました(図表3)。

【図表3】借入形態別 住宅ローンに対する後悔の上位5項目(複数回答可)

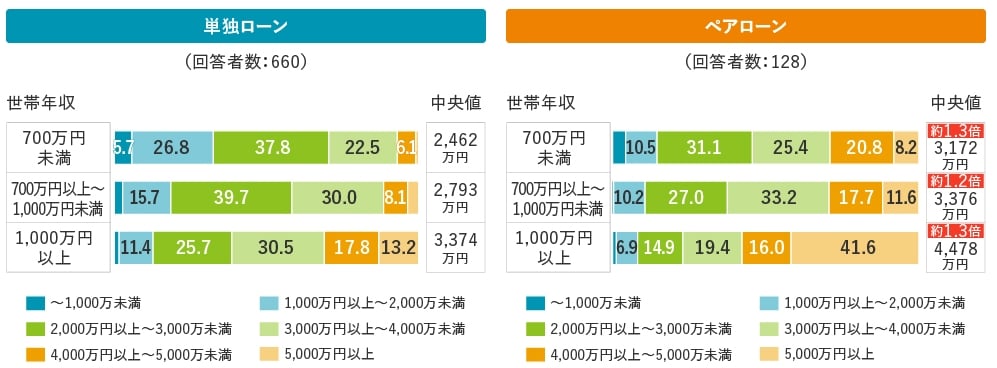

一方で、ペアローンを利用した方では、「ペアローンではなく単独ローンにすればよかった(22.4%)」が最も多く、5人に1人はペアローンで借り入れたこと自体に後悔していることが分かりました。ミライ研のアンケート調査によると、ペアローンの借入金額中央値は、単独ローンの約1.3倍に達しており、世帯年収区分に関わらず高額化の傾向がみられます(図表4)。また、借入金額は世帯年収が高いほど高額帯の比率が高くなっていることからも、ペアローンにより結果的に負担が大きくなったと感じる人が少なくないことがうかがえます。

【図表4】借入形態別 借入金額

また、「保障内容を充実させればよかった(21.6%)」が、他のランキングに比べても上位にあるのもペアローンの特徴です(図表3)。住宅ローンという長期の負担を抱える中で、健康リスクや収入途絶といった不測の事態への備えは、より現実的な関心事となります。医療費の増加には、医療保険やがん保険などで備えることもできますが、一般的に住宅ローンの返済まではカバーされません。

なお、ペアローンにおける夫婦の返済負担の割合については、「夫の方が、借入金額が多い」が49.8%、「夫婦同額」が42.9%、「妻の方が、借入金額が多い」が6.3%で、「夫婦同額(夫婦平等型ペアローン)」が4割超を占めています。こうした背景も相まって、ペアローン利用者ほど「しっかりと備えておくべきだった」と感じる傾向が強いと思われます。最近では、疾病保障付き住宅ローンを取り扱う金融機関も増えており、こうした商品への関心が高まっていることも背景にあるのかもしれません。

「どう借りるか」だけでなく「どう返すか」という視点も大切に

当然ながら、住宅ローンに対する後悔の有無やその内容は、人それぞれ異なります。しかし、注意しておきたいのは、後悔した際に「リカバリーする余裕が、家計にあるか」という点です。例えば、「借入金額を少なくすればよかった」と思うには、繰上返済で借入金額を減らすという選択肢もありますが、「家計の余裕」がなければ、実行するのは難しいものと思われます。

住宅ローンを検討する際には、「金融機関の審査が通るかどうか」や「どれだけ有利な条件で借りられるか」といった点に目が向きがちです。しかし、住宅ローンは長い期間にわたって休むことなく返済が続きます。だからこそ、その道のりを見据え、「どのように返していくか」という視点も忘れないことが大切です。将来の生活も見据えながら、無理のない返済計画を立てることが、後悔しない住宅ローン選びにつながります。

◆本コラム内容をまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より「住宅ローン、こうしておけばよかった!」リアルな後悔ランキング

を資産のミライ研究所のHPに掲載しています。ぜひ、ご覧ください。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク