全国1万人の金融リテラシー度調査(2)

NISAの利用率は金融リテラシー度で大きな差

提供元:三井住友トラスト・資産のミライ研究所

前回のコラムでは、ミライ研が実施した調査の結果から、金融リテラシー度の全体像と、金融教育や実践行動が金融リテラシー度に与える影響についてご紹介しました。

今回は同じ調査結果をもとに、個人の資産形成や制度の活用状況について掘り下げていきます。

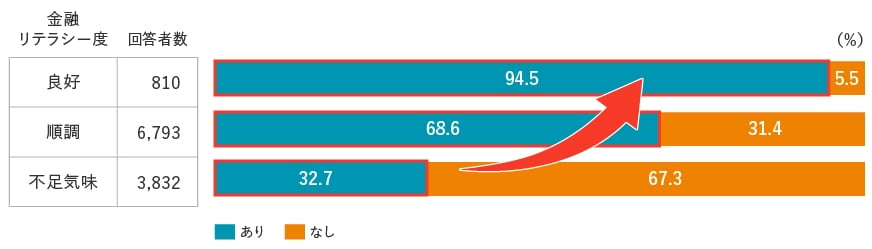

金融リテラシー度が「良好」層は「不足気味」層の約3倍、資産形成に取り組んでいる

金融リテラシー度は、資産形成の実践度合いにも大きく関係していると考えられます。【図表1】の結果からは、金融リテラシー度が「良好」な層ほど、資産形成に積極的に取り組んでいることが明らかになりました。

「良好」層では約9割が何らかの資産形成に取り組んでいるのに対し、「不足気味」層では約3割にとどまっており、その差は約3倍と、金融リテラシー度が高い層ほど、資産形成への行動につながっていることがわかります。

【図表1】金融リテラシー度別 資産形成に向けての取り組み状況

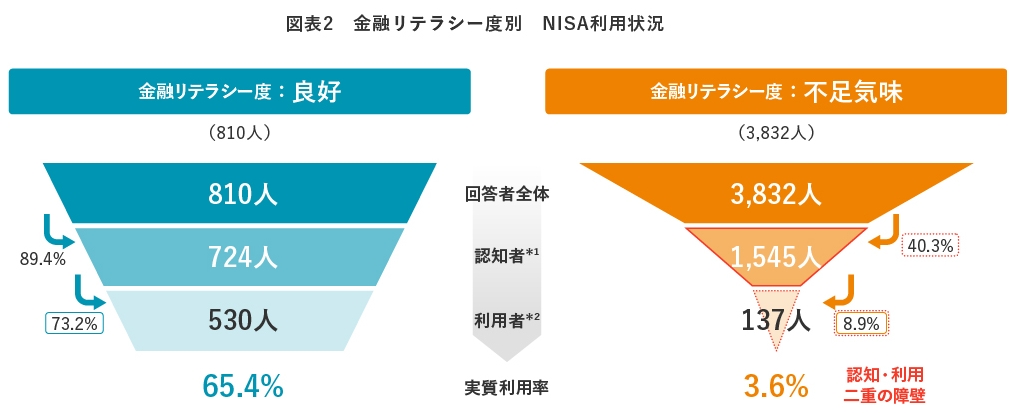

「知る」「使う」の二重の壁が制度活用を阻む

資産形成を後押しする税制優遇制度の利用状況はどうでしょうか?【図表2】では、NISA制度について「認知しているか」「認知している人のうち利用しているか」を段階的に示しています。

金融リテラシー度が「良好」な層では、約9割がNISAを認知しており、そのうち約7割が実際に利用しています。一方、「不足気味」な層では、制度を認知している人は約4割、利用者は1割未満にとどまっており、制度を知っていても使えていない実態が浮かび上がりました。

この結果から、「不足気味」層にとっては、制度の存在を「知る」ことが第一の壁、そして「使う」ことが第二の壁となっており、二重の障壁があることがうかがえます。

【図表2】金融リテラシー度別 NISA利用状況

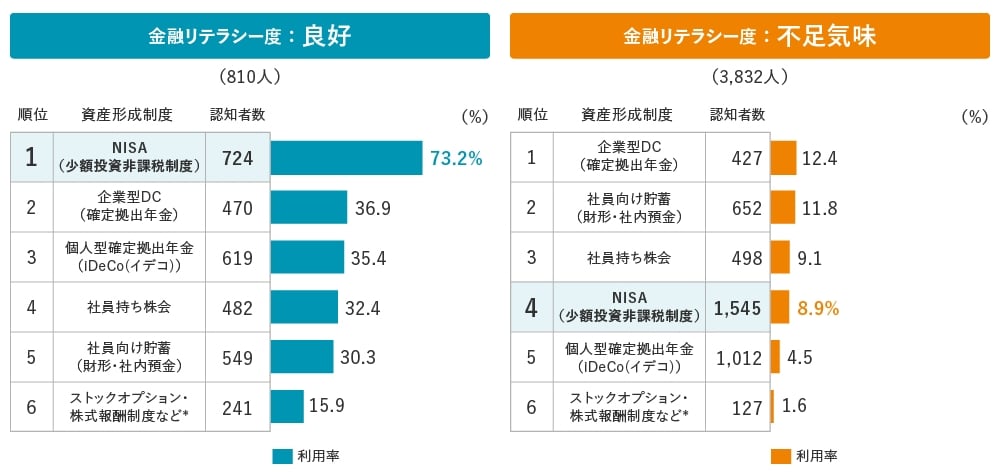

金融リテラシー度が高い層はNISAを選択、低い層は受動的な制度を選択

さらに【図表3】では、各制度について「認知→利用」へのつながりやすさを比較しています。

金融リテラシー度が「良好」な層では、社員向け貯蓄やiDeCo、企業型DCなどは認知している人のうち利用している割合が約4割程度にとどまる一方、NISAは約7割が利用しており、利用率が突出しています。

この背景には、NISAが年齢や職業に関係なく利用可能であること、手続きが比較的簡単であること、資金の引き出しが可能な制度設計などが起因して、利用ハードルが低い制度となっていると考えられます。

一方、「不足気味」層ではNISAの利用率は約1割にとどまる一方、企業型DCや社員向け貯蓄など、対象者が限定されていても受動的に利用できる制度の方が、順位が高くなる傾向が見られました。

【図表3】金融リテラシー度別 認知した制度の利用率ランキング(複数回答可)

次回は、金融リテラシー度と老後不安やウェルビーイングとの関係について紐解いていきたいと思います。

(三井住友トラスト・資産のミライ研究所 桝本 希)

関連リンク