投資信託のトレンドが分かる!

2025年11月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年11月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

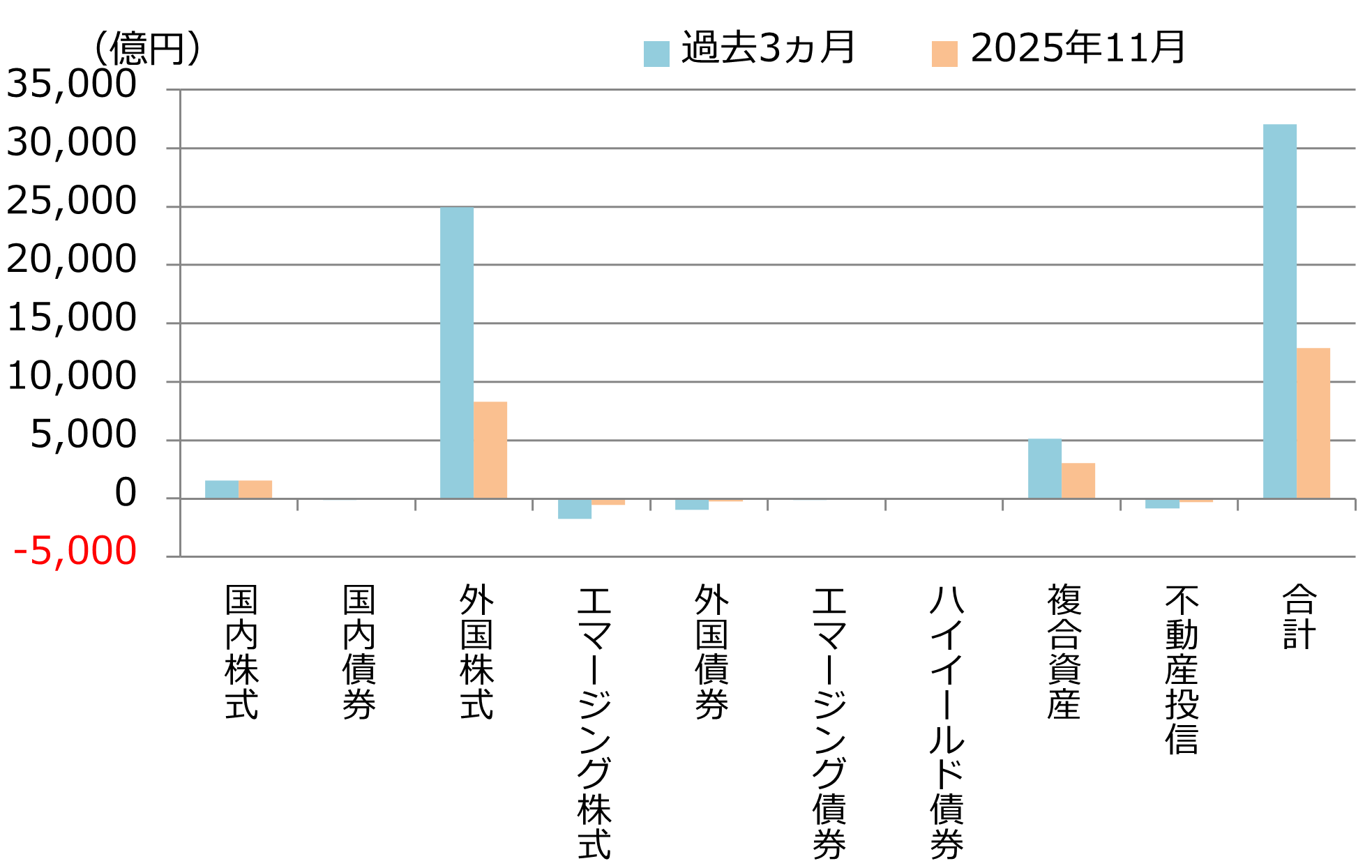

1.投信市場における資金の流出入動向

「資金流入超過額が再び1兆円を超える」

11月の資金流出入は約1兆2,890億円の資金流入超と、前月(約8,760億円の流入超)から増加した。

資産別の資金流入では、流入額の多い順に「外国株式型」(約8,290億円)、「複合資産型」(約3,040億円)となった。「国内株式型」は約1,580億円の流入超と、2ヵ月連続で流入超過となり、前月(約240億円)から流入超過額が大幅に増加した。

「国内株式型」での資金流出入額上位は、日経平均株価への連動を目指すインデックス型のファンドが中心であった。当月は2025年5月以降、おおむね右肩上がりで推移してきた日経平均株価が5万2,000円台から4万8,000円台まで下落し、短期的な調整局面を迎えた。ただし、この下落は短期的な利益獲得を狙う投資家には投資機会と判断された可能性がある。実際に、日経平均株価が5万円台を割り込んだ11月17日からの1週間で、国内株式型ファンドの流入超過額が拡大していることからも、一時的な下落を受けた押し目買いが資金流入を後押ししたと推察される。

資産別の資金流出では、流出額の大きい順に「エマージング株式型」(▲約540億円)、「不動産投信型」(▲約270億円)となった。流出超過が続いていた「国内債券型」は、前月(▲約84億円)から流入超過額を伸ばし、約11億円の流入超過となった。

個別ファンドの資金流入では、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,960億円)が1位となった。2位は「TRプライスキャピタル・アプリシエーション・ファンドB(ヘッジなし)」(Tロウプライス)(約1,910億円)、3位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約1,370億円)となった。これまで資金流入額上位3位を外国株式型ファンドが占めていたが、11月は2位に複合資産型のファンドが食い込む形となった。

また、前月に多くの資金を集めていた金関連ファンドは、前月から流入超過額が縮小した。中でも「ピクテ・ゴールド(為替ヘッジなし)」(ピクテ)は約370億円の流入超にとどまり、前月(約940億円)から流入超過額が大幅に減少した。11月の金価格は、月間では上昇したものの、ロシア・ウクライナ戦争の停戦期待による地政学リスクの後退や米国政府機関の一部閉鎖解除を背景に、調整局面も見られた。こうした金価格の値動きを背景に、金関連ファンドも資金流出が生じた可能性がある。

主要資産の資金流出入動向(過去3ヵ月と直近月)

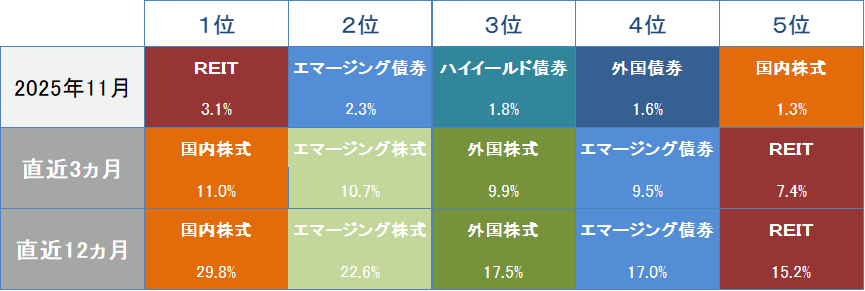

2.投信市場のパフォーマンス動向

「日本の財政拡張的な政策見通しを受け、円安が進行」

11月の金融市場は日本の財政拡張的な政策見通しを背景に円安が進み、円ベースでの海外資産のリターンを押し上げる展開となった。一方、国内株式および国内債券については、金利上昇への警戒感に加え、東アジア情勢を巡る地政学的な不透明感が意識され、全体として軟調な値動きが続いた。

株式市場では、海外株式が上昇した一方、国内株式は下落した。

米国株式は、月上旬は月初に相対的な割高感から下落したのち、米政府機関の閉鎖解除に向けた予算協議の進展が期待されたことを背景にやや反発した。月中旬には、米国の利下げ観測が後退したことを受け、下落幅を拡大した。月下旬には、米連邦準備制度理事会(FRB)高官の発言を受けて利下げへの期待が意識されたことで上昇に転じ、月間ではおおむね横ばいとなった。

欧州株式は、月上旬は米政府機関の一部閉鎖解除への期待から上昇した。月中旬には、米国の利下げ観測が後退した影響から下落に転じた。月下旬には、ロシア・ウクライナ情勢を巡り、停戦への期待が高まったことで上昇し、月間では小幅な上昇となった。

国内株式は、月上旬に米国株式がハイテク銘柄を中心に調整局面に入った影響を受け、下落した。月中旬には、高市政権が拡張的な財政政策を取るとの見方から一時的に上昇したが、その後は台湾情勢を巡る日中関係悪化への警戒感が強まり、下落した。月下旬には、米国株式の上昇を受けて反発したものの、月間では下落となった。

債券市場では、米国金利は小幅に低下し、国内金利は上昇した。

米国10年債利回りは、月上旬から月中旬にかけて、米政府機関の一部閉鎖の影響による経済指標の不足を背景に、金利動向の先行きが見通しにくい状況が続き、市場では様子見姿勢が強まったことから、おおむね横ばいで推移した。月下旬には、FRB高官の発言を受けて利下げ期待が意識され、金利は低下した。

日本10年債利回りは、月前半は高市政権による財政拡張的な政策見通しを受けて、緩やかに上昇した。月後半にかけては、政府が大規模な総合経済対策を閣議決定したことを受けて、財政拡張がより意識され、上昇基調が続いた。

為替市場では、米ドル・円、ユーロ・円ともに円安が進行した。

米ドル・円は、月上旬から月中旬にかけて日本の財政拡張的な政策見通しや米政府機関の閉鎖解除を背景に円安・ドル高が進んだ。月下旬はおおむね横ばいで推移し、月全体では円安基調となった。

ユーロ・円は、月上旬から中旬にかけて円安が進行した。月下旬には、欧州中央銀行(ECB)の利上げ観測が後退したことがユーロの上値を抑え、横ばいで推移したが、月間では円安・ユーロ高となった。

パフォーマンス上位5資産のランキングと実績

関連リンク