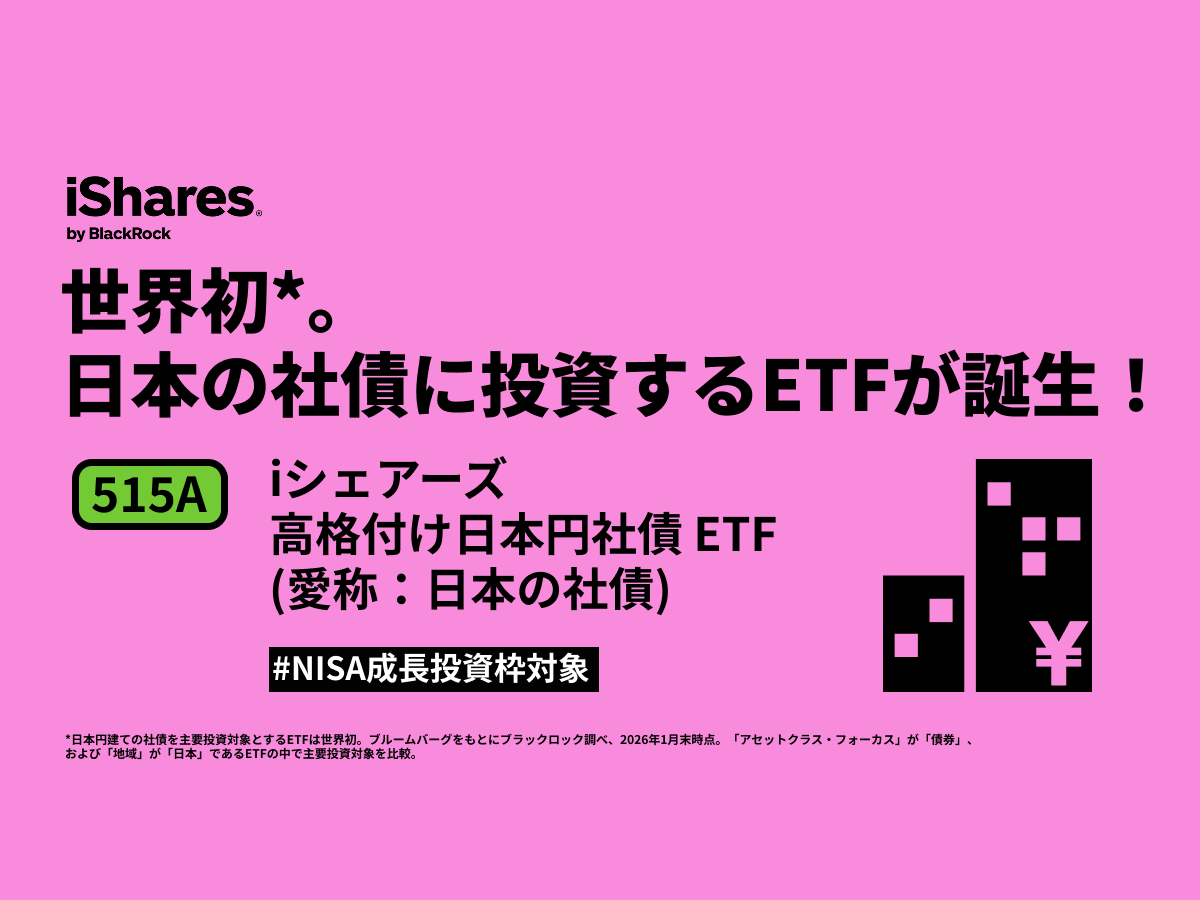

2026年3月13日上場

515A:日本の社債

提供元:ブラックロック・ジャパン

- TAGS.

2026年3月13日、資産運用残高、世界No.1の運用会社※のブラックロックが展開するETFブランドiシェアーズ から「iシェアーズ 高格付け日本円社債 ETF(銘柄コード:515A)」が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

出所:Thinking Ahead Institute, “The world’s largest 500 asset managers”(2025年10月)、グローバルの運用資産残高ベース

基本情報

| 銘柄名・コード | iシェアーズ 高格付け日本円社債 ETF(515A) | ||

| ファンドの特色 | 日本円建ての社債を主要投資対象とするアクティブETFです。 | ||

| ベンチマーク | NOMURA-BPI 事業債 1-11年 | ||

| 運用方針の概要 | 本ファンドの運用では、日本円建て社債をユニバースとして、独自のスコアリングシステムによる定量分析を用いた効率的な分析とスクリーニングを行いつつ、詳細な定性分析も付加することで、より魅力的な銘柄を選別します。

日本円建て社債市場の流動性を踏まえ、特に追加設定に伴う資金流入の過程では、日本国債その他の公社債を組み入れる場合があり、一時的にその比率が高くなることがあります。また、設定・解約に伴う資金の受入れや払出しに備え、流動性確保およびデュレーション管理の観点から、日本国債等を保有することがあり、その結果、日本円建て社債の保有割合が一時的に低下する場合があります。 銘柄選択にあたっては、信用力、流動性、割安・割高感および取引コスト等を総合的に勘案し、日本円建て社債の組入比率を徐々に高めるとともに、日本国債等の構成比率を縮減することを企図した運用を行います。 |

||

| 計算期間 | 毎年1月12日~4月11日、4月12日~7月11日、7月12日~10月11日、10月12日~1月11日 (※最初の計算期間は2026年2月27日から2026年7月11日まで) |

||

| 分配金支払基準日 | 毎年 1月11日、4月11日、7月11日、10月11日(年4回) | ||

| 管理会社 | ブラックロック・ジャパン株式会社 | ||

| 信託受託会社 | 三菱UFJ信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | 年0.165%(税抜0.150%)※ | ||

| 上場日 | 2026年3月13日(予定) | ||

2029年2月28日までの期間は、年0.165%(税抜0.150%)の報酬が適応されます。2029年3月1日以降は、年0.330% (税抜0.30%)の報酬が適応されます。なお、委託会社および受託会社の判断で当該料率の変更、また適応される期間を変更することができます。

新しいETF組成の思い

近年、日本の金融環境は大きな転換点を迎えています。日本銀行の政策金利は引き上げられ、日本は長年続いた超低金利の時代を終え、いよいよ「金利のある世界」へと移行しました。

これにより、日本の債券市場では、利回り水準そのものに加え、企業が発行する社債の上乗せ金利(クレジット・スプレッド)にもあらためて注目が集まりつつあります。

そのような環境であっても、預金にお金を置いておくだけでは、なかなか資産が増えない。かといって、株式市場の値動きの大きさには不安を感じる――。

そうした悩みを持つ個人投資家の間で、安定的な利息収入(インカム収益)を期待できる資産として、あらためて注目されているのが、日本円建て社債(円社債)です。

一方で、円社債には個人投資家にとって見えにくいハードルも存在します。最低購入金額が大きく、証券会社で選べる銘柄も限られる。さらに、発行時以外では売買しづらいケースも少なくありません。本来魅力的な資産でありながら、円社債はこれまで個人投資家にとって身近な存在とは言えませんでした。

こうした課題を解決し、日本の社債市場へのアクセスをより身近なものにしたい。その思いから生まれたのが、本ETFです。

当社は2006年以降、日本拠点において日本円建て債券のアクティブ運用を継続しており、企業ごとの信用力や、日本の社債市場特有の流動性・発行構造を熟知してきました。また、債券ETFの分野においても、東証で残高・銘柄数ともに業界をリードしてきた実績があります*。

こうしたアクティブ運用の知見と、債券ETFの運用ノウハウを併せ持つ立場だからこそ、円社債という、個人投資家にとってアクセスが難しかった資産クラスを、ETFという形で提供することが可能になりました。

日本円建て社債への投資を、よりシンプルに、より身近にすることを目指したETFです。

* iシェアーズETFは東証上場の債券ETFの中で残高・銘柄数ともに一位。ブルームバーグのデータをもとにブラックロック調べ、2026年1月末

新しいETFの特徴

本ETFは、「円で利回りを得たい」というニーズに応えるために設計されました。日本円建て社債の中でも信用力を重視しつつ、安定的な利息収入の獲得を目指す点が大きな特長です。

短期の売買にも、中長期の資産づくりにも、幅広くご活用いただけるETFです。

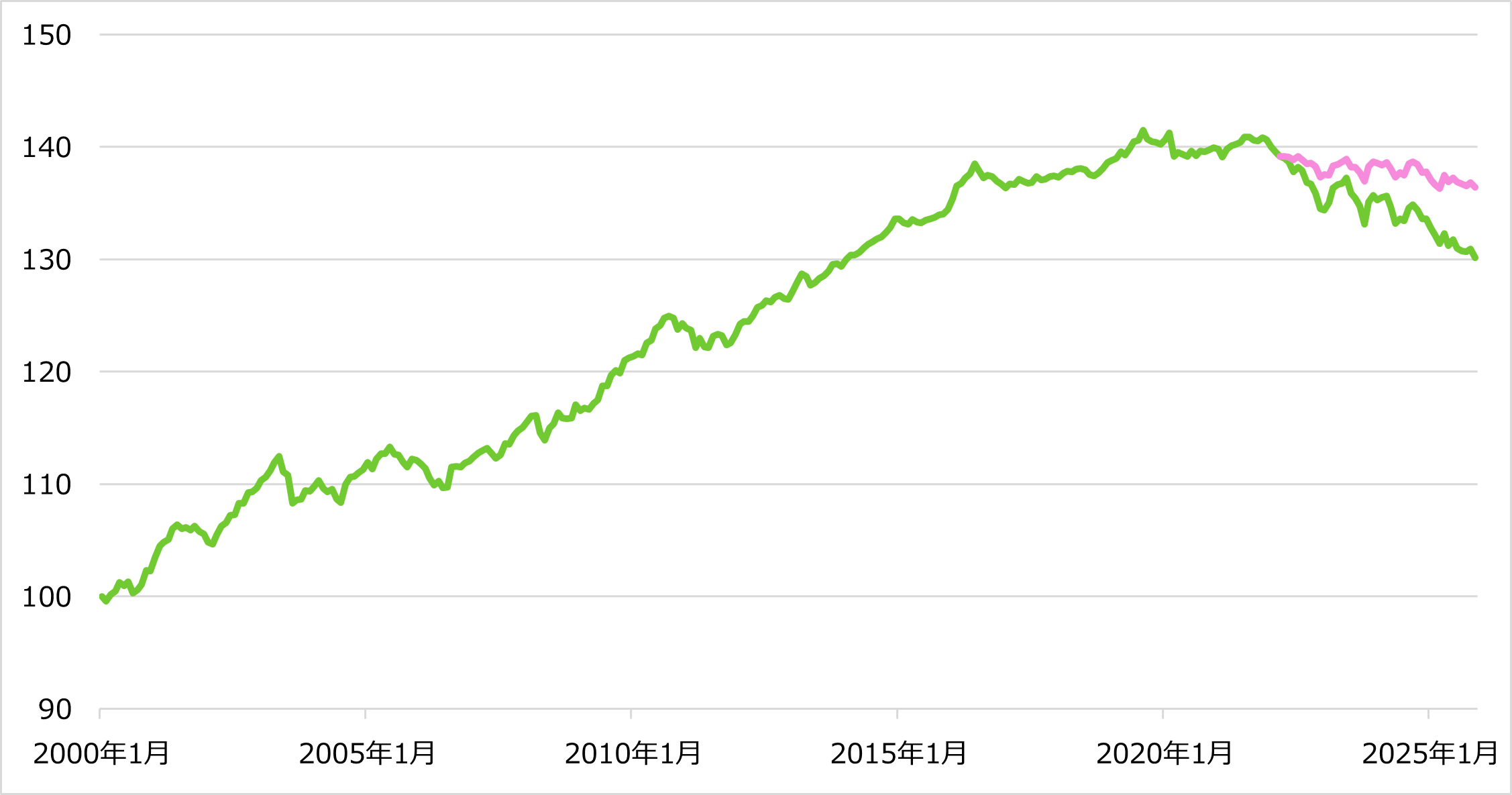

円金利上昇で注目される、円社債の利回り

いま、円社債の利回りはどの程度期待できるのでしょうか。

日本円建て社債は、預金よりも高い利回りが期待でき、株式に比べて価格変動が抑えられやすい資産として、「円でインカム収益を得たい」投資家にとって現実的な選択肢になりつつあります。

円社債の利回りは、日本国債の利回りに、企業ごとの信用力に応じた上乗せ金利(クレジット・スプレッド)が加わる形で決まります。近年は、日本の金利水準そのものが上昇していることに加え、社債市場においても、こうした上乗せ金利が意識される局面が増えてきました。

利回り水準が上昇すると、「いまから投資して大丈夫だろうか」と感じる方もいるかもしれません。一方で、利回りが高い水準にあるということは、これから得られる利息収入の水準も高いことを意味します。

以下の図表は、日本の社債市場における利回りの推移を示しています。

円社債の利回り推移

信用力の高い企業に投資

本ETFの主な投資対象は、格付け会社からA格以上の評価を受けた、日本の企業が発行する社債です。

A格以上の社債は、企業の財務状況や返済能力が相対的に高いと評価されており、一般に「ハイイールド債」や「ジャンク債」と呼ばれる社債と比べて、信用リスクが抑えられているとされています。日本の金利水準が上昇するなかでは、こうした高格付けの社債であっても、国債を上回る利回りが期待できる環境が整ってきました。

こうした信用力を重視した社債への投資は、安定的な利息収入を期待しつつ、リスクを抑えたい投資家にとって、有力な選択肢の一つといえるでしょう。

ETFという形で、円社債をもっと身近に

これまで、個人投資家が円社債に投資しようとすると、最低購入金額が大きいことが大きなハードルとなっていました。一般的な個人向け社債では、最低投資金額が100万円程度に設定されていることも少なくありません。

また、証券会社で取り扱われる社債は銘柄数が限られており、「どの社債を選べばよいのか」を個人で判断しなければならない点も、円社債投資の難しさの一つでした。

本ETFであれば、1万円以下から投資が可能です*。どの社債に投資するかを個人で判断する必要はなく、運用のプロが選定した円社債に、ETFを通じて投資することができます。

さらに、取引所に上場しているため、株式と同じように、どの証券会社からでも、好きなタイミングで売買できる点も特長です。

円社債という資産クラスへの投資を、より身近で、分かりやすいものにすることを目指しています。

* 設定日時点の基準価額に基づく。

なぜ、アクティブ運用なのか

日本円建て社債は、株式や海外債券と比べると価格変動が比較的抑えられやすい一方で、発行体ごとの財務状況や、発行条件の違いによって、投資対象としての魅力には大きな差があります。

本ETFでは、短期的な売買を繰り返すのではなく、企業の信用力や利回り水準を慎重に分析し、魅力的と判断した社債を比較的長期目線で保有する運用を行います。

金利の先行きを予測して頻繁に売買することを目的とするのではなく、「いまの利回り水準が魅力的かどうか」を重視しながら、良質な社債を積み上げていく考え方です。

こうした運用を通じて、安定的な利息収入(インカム収益)などの獲得を目指します。

※参考:機関投資家向けの活用方法

本ETFは、個人投資家が活用頂ける商品であると同時に、機関投資家にとっても実務的な投資手段となるよう設計されています。

日本の社債市場では、個別債券の最小売買単位が大きく、市場環境によっては、意図したタイミングや条件で十分な数量を確保することが難しい場合があります。

本ETFを活用することで、円社債へのエクスポージャーを迅速に構築・調整できるほか、個別債券の売買・保有・管理に伴う事務負荷を抑えながら、ポートフォリオの一部として円社債を組み入れることが可能です。

このため本ETFは、長期的な円社債投資のコアとしての活用に加え、個別債券投資を補完する手段や、市場環境に応じた一時的な円社債エクスポージャーの取得手段として、機関投資家の実務においても活用が見込まれます。

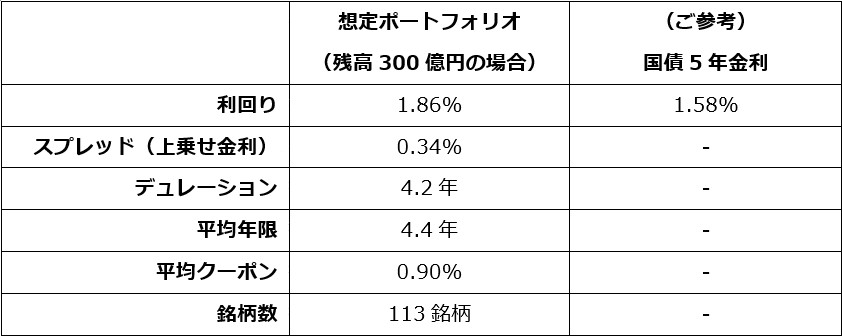

想定ポートフォリオの特性

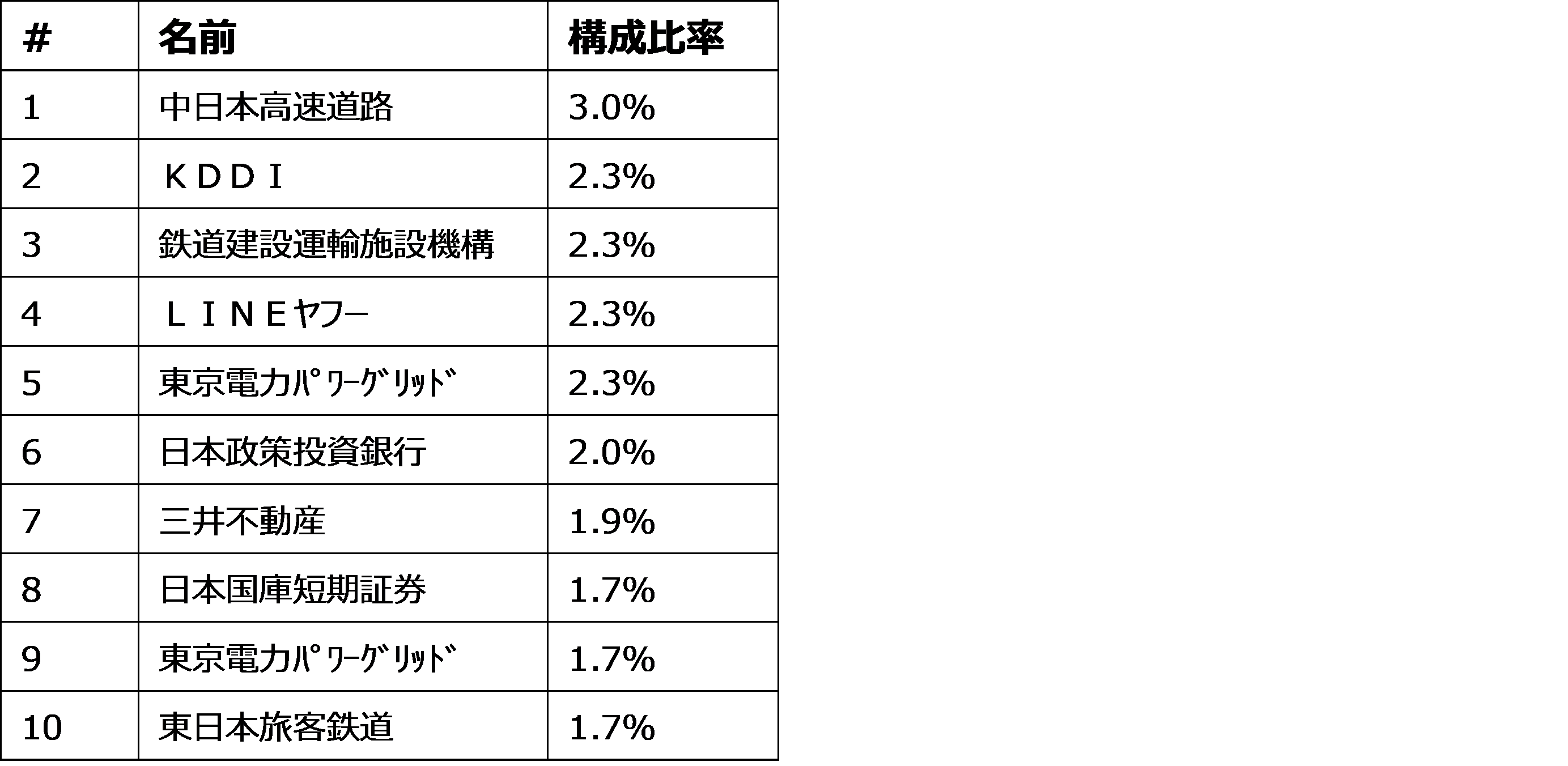

上位保有銘柄

日本社債市場とベンチマークのパフォーマンス

新しいETFのリスク情報について

基準価額の変動要因

ファンドの基準価額は、組入れられている有価証券である日本円建ての社債の日々の値動きによる影響を受けます。これらの信託財産の運用により生じた損益はすべて投資者の皆様に帰属します。したがって、当ファンドは元金および元金からの収益の確保が保証されているものではなく、基準価額の下落により投資者は損失を被り、元金を割り込むことがあります。また、投資信託は預貯金と異なります。当ファンドに係る主なリスクは以下のとおりです。

●金利変動リスク

日本円建ての社債に投資します。債券の価格は、政治、経済、社会情勢等の影響により金利が上昇すれば下落し、金利が低下すれば上昇します。したがって、金利の変動が当ファンドの運用成果に 影響を与えます。

●信用リスク

日本円建ての社債に投資します。投資した債券の発行体の財務状況により、債務不履行が生じることが あります。債務不履行が生じた場合には、債券価格が下落する等、当ファンドの運用成果に影響を与えます。また、債券の格付の変更により債券の価格が変動することがあり、それに伴い、当ファンドの 運用成果に影響を与えます。

●カントリー・リスク

日本円建ての外国の社債に投資します。発行体の国の政治・経済事情、通貨・資本規制等の要因により、債券の価格が変動することがあり、それに伴い当ファンドの運用成果に影響を与えます。

●デリバティブ取引のリスク

デリバティブ取引を用いることができます。このような投資手法は現物資産への投資に代わって 運用の効率を高めるため、または証券価格、市場金利、為替等の変動による影響からファンドを守るために用いられます。デリバティブ取引を用いた結果、コストとリスクが伴い、当ファンドの運用成果に影響を与えます。また、デリバティブ取引は必ず用いられるわけでなく、用いられたとしても本来の目的を達成できる保証はありません。

●有価証券の貸付等におけるリスク

有価証券の貸付等において、取引先リスク(取引の相手方の倒産等により契約が不履行になる危険のこと)が生じる可能性があり、損失を被ることがあります。

投資家の皆さまへ

【参考情報】

● 情報ベンダーコード

(ETFコード)

Quick:515A/T、Bloomberg:515A JT Equity、Refinitive:515A.T

関連リンク