~2025年貴金属相場とゴールドの今後?~

金(ゴールド)だけではなかった!

提供元:三菱UFJ信託銀行

まずは金(ゴールド)から

2025年はネット・新聞・テレビといったメディアで金相場の報道がものすごく目立った1年でした。金1グラムが初の2万円台乗せ・・・初の2万5千円台乗せ・・・といった感じでしたね。振返ってみると社会環境においていろいろな不安な出来事が多かった1年でした。

・トランプ関税

・地政学的リスクの拡大(ウクライナ、中東、・・・)

・FRB(米連邦準備制度理事会)の独立性の毀損

などなど

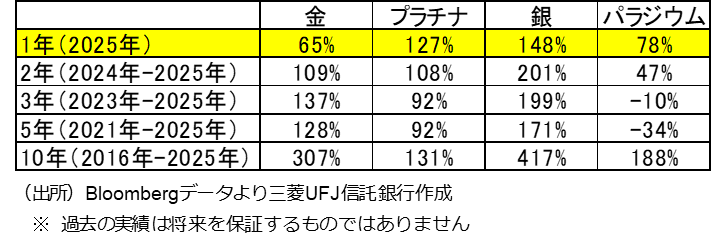

そんな中、ゴールドは順調に(?)価格上昇し、ニューヨーク金先物の2025年12月末の終値は4,319ドル。2024年末の終値が2,624ドルですから、ザッと+約65%の上昇。

AIを筆頭にテック株で絶好調な米国の株価指標の代表格であるS&P500が+約16%の上昇ですから、いかにすごい上昇ぶりかがうかがえます。

その他の2025年メタル相場は?

以下の表は、ニューヨーク先物市場の貴金属相場に関する該当期間における収益率の一覧です。

2025年は、

ゴールドが大変好調だったかたわら・・・実は金以外の銀(シルバー)・プラチナの方が好調なパフォーマンスをあげています。しかも、1年間でおおよそ+150%とか+130%近く!

結果、「銀(シルバー)」のパフォーマンスが一番優れていたのです。

これってバブルじゃないの?と疑いたくなるような数値です。

どうしてこんな状況になったのか?

次のような要因があると筆者は考えています。

(1)金価格があまりにも上昇し過ぎてとても買えない・・・。

だったら、価格が安い“銀”でも、基本的には金と同じように動くだろうから、こちらを買おう!

プラチナ・・・以前は金よりも高価な貴金属だったが、今は「金よりも安い!」。だったら、こちらもいいんじゃない?

平たく言えば、こんな感じだったのではないでしょうか。

(2)銀やプラチナのマーケット規模。

私ども三菱UFJ信託銀行が提供しております貴金属ETF「金の果実シリーズ」でみてみますと、金の果実(証券コード:1540)と銀の果実(証券コード:1542)やプラチナの果実(証券コード:1541)とを比べると、マーケットに偏りのない平常期や世の中が平穏で平和な時などでは、売買金額では10:2くらいのマーケット規模になっていることが殆どです。例えば、1540の売買金額が10億円とすれば、1542の売買金額は2億円といったところです。どれだけ普段のマーケット規模が小さいかがわかります。

小さい規模のマーケットにちょっとした資金が流入すると、こうも大きく変動するものなのです。日によっては、銀のマーケットの方が金のマーケットよりも売買金額が多いといった日もちらほらうかがえる状況です。

では金価格と銀価格の一般的な比率は?

一概に金価格:銀価格=■:□といった決まりはもちろんありませんが、過去に採掘された量とかまだこれから採掘できる推定埋蔵量等からなのか?金価格の方が銀価格に比べて高いのは周知のごとくです。

因みに、既に採掘・精練されていろいろな使用に供されている地上に存在する金は約20万㌧少々、銀は100万㌧と言われています。

以下のグラフはデータ採取可能な1950年から2025年までの金価格と銀価格の比率をみたものです。一般的にこの比率のことを「金銀比価(※)」と呼んでいます。

(※)銀の価格を1とした時に、それと同一重量の金の価格が示す倍率

この75年間の金銀比価の平均値は「53」です。

この期間において、銀が大きく買われた局面をみてみましょう。グラフの中の1、2です。

1.1980年、米国ハント兄弟による買い占めが起き、金銀比価は一時20を割り込みました。

2.2011年にギリシャ危機が勃発、続いてその後に米国国債の格下げというショッキングな出来事が起こり金の上昇に合わせて銀も上昇しました。

ただ大きく価格上昇した直後の反動(価格下落)もまた大きいですね。気を付けたいものです。

総じて言えることは、“売られ過ぎなら買われる。買われ過ぎなら売られる”。

当然と言えば当然ですが、銀への投資は、マーケットそのものが非常に小さい故、価格変動が大きいことは肝に銘じておいてほしいと思います。

最後に・・・波乱万丈!“ゴールド”相場の今後は?

2026年1月末にニューヨーク金先物価格は5000ドルを突破して一時5600ドルまで上昇。なんと今年に入ってわずか1ヵ月で30%も上昇!(その直後、歴史的な値幅で急落)。

2026年1月になってから何があったのか???

・お正月早々に米国がベネズラ大統領を拉致監禁する話し

・続いてトランプ大統領によるグリーンランド領有に関する話し

これらによって明確に引き起こされたのが、以前から脈々とあった「ドルの信認低下」です。

実は2008年リーマンショックの時に世界で一番流動性があって信用力が高い米国国債までもが売られた・・・。この時から、ドルの信認低下は始まっていたと筆者は考えています。

結果的に、世界の基軸通貨としての米ドルの地位が揺らいでいるのでしょう。

今までは世界の『安全資産』と言えば“米国国債”と“ゴールド”だったのですが、もはや世界の機関投資家からは米国国債は売られる方向にあると考えた方が良いと筆者は考えています。

つまり、足許のゴールドの上昇は、

“ゴールドが上がったのではなく、ドルが下がった”と言えるのではないでしょうか。

これからどうなるかを考えてみますと、

今この瞬間も世界各地でいろいろな争いごとが起きていますし、中国・ロシアはじめ世界の中央銀行は今となっては「外貨準備」として米国国債を買うのではなくゴールドを買っています。しかもその量は年間約1000トンとも言われ、年間鉱山産出量3千数百トンの三分の一です。これら中央銀行はゴールド相場が下がった局面では確実に買いを入れてくるでしょう。そして大事なのは、外貨準備として買った資産は通常は直ぐには売らないということです。

なかなか・・・ゴールドが下がる局面を想定できない状況です。

ではゴールドはいつ下がるのか?

以上のように考えますと、

わかりやすいのは“米国の信認復活”のタイミングがあげられます。

それには、

(1)トランプ大統領の政策方針転換

もしくは

(2)米国大統領がトランプ大統領でなくなる時

くらいしか思いつきません。

まず(1)は蓋然性が低そうですから、(2)のタイミングがポイントになるかもしれません。

現在の混沌とした状況は、まだしばらく続きそうです。

今でも歴史的に十分過ぎるほど高くなってるゴールド相場。

価格水準は敢えてここでは記しませんが、「ゴールドは、まだまだ上昇傾向で推移する可能性が高い?!」と考えておいた方が良いのではないでしょうか。

以上

(2026年2月10日、記)記載内容は筆者の個人的見解に基づくものであり、三菱UFJ信託銀行全体の見解ではありません。

関連リンク