“貯蓄はあるけど、頭金ゼロ”という選択(2)

“貯蓄はあるけど、頭金ゼロ”の住宅ローンスタイルとは?

提供元:三井住友トラスト・資産のミライ研究所

前回のコラムで、家計戦略や資産形成を見据えて“貯蓄はあるけど、頭金ゼロ”という前向きな選択をしている層が増加してきていることがわかりました。今回のコラムでは、“貯蓄はあるけど、頭金ゼロ”の層が、どのように住宅ローンを利用しているのかについて深堀していきます。

3拍子そろった“貯蓄はあるけど、頭金ゼロ”の住宅ローン

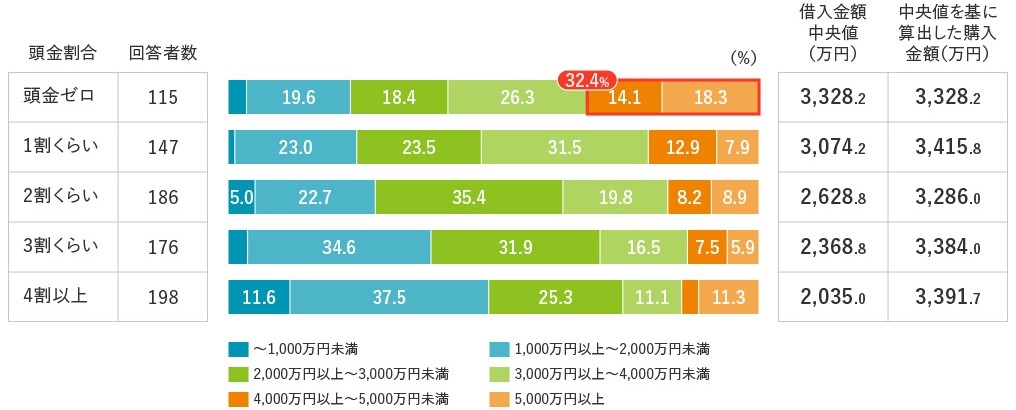

まず借入金額については、頭金割合が少ないほど借入金額中央値が高くなる傾向にありました(図表1)。この借入金額中央値をもとに購入金額を算出すると、いずれもおよそ3,300~3,400 万円に収まっており、頭金割合を抑えたことで借入金額が増えているという構造であることが分かりました。

また、借入金額4,000万円以上の割合は、頭金ゼロが最も多く(32.4%)、高額な借入れが目立ちました。

【図表1】借入金額

※借入金額「わからない、覚えていない」は除く ※借入金額中央値は、回答が各選択肢内で均等に分布していることを前提として算出。小数点以下第二位を四捨五入 ※4割以上の購入金額については、4割として算出 ※グラフ内表記5.0%未満は省略

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとにミライ研作成

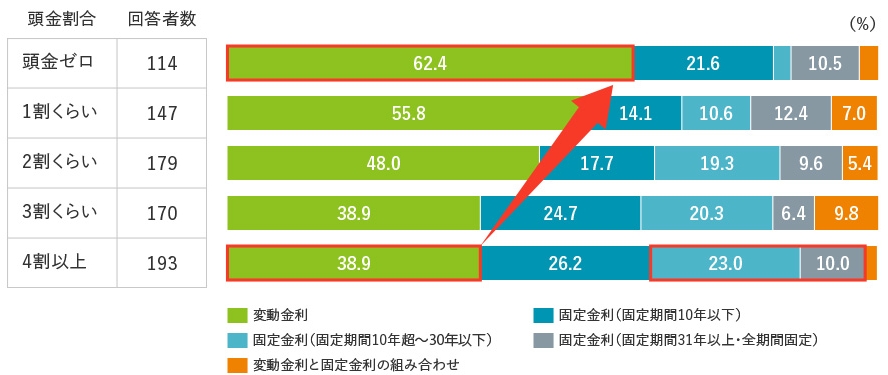

次に、金利形態については、頭金割合が少ないほど変動金利を選択する傾向が強く、特に、頭金ゼロでは変動金利が62.4%と、頭金4割以上(38.9%)のおよそ1.6倍に達しています(図表2)。一方で、頭金割合が多いほど、固定金利(特に長期固定)を選ぶ傾向が強く、金利上昇リスクを避けたいという意識や、安定した返済計画を重視する姿勢がうかがえました。

【図表2】金利形態

※金利形態「わからない」は除く ※グラフ内表記5.0%未満は省略

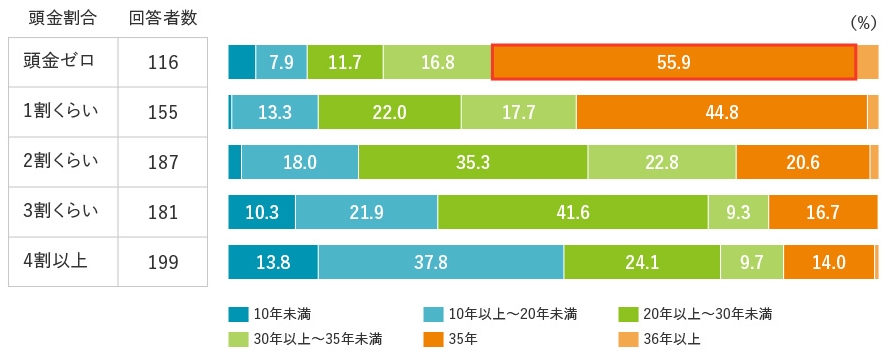

借入期間についても、頭金ゼロでは「35年」での借入れが55.9%と半数を超えており、他と比較しても突出しています(図表3)。頭金割合が増えるにつれて、借入期間が短くなる傾向があり、特に頭金2割以上では、「35年」の借入期間の選択割合が急減しています。

【図表3】借入期間

※グラフ内表記5.0%未満は省略

これらの結果から、“貯蓄はあるけれど、頭金ゼロ”を選択しているケースでは、「高額」「変動」「長期」を選ぶ傾向がみられました。こうした特徴は、金利上昇局面で返済負担が増すだけでなく、資産形成の停滞や家計の流動性低下など、複数のリスクを高める可能性が考えられます。

そこで次回のコラムでは、資産形成の傾向について紐解いてみます。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク