テールリスクと見えざる資産形成

日経記事で学ぶ~幸福寿命を延ばす投資術(17)

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

世界の金融・資本市場が動揺しています。昨年のトランプ関税発動に続いて2026年は「イラン紛争」。株式市場では日経平均株価が3月に入って一時、高値比約7000円(12%)もの調整を余儀なくされました。中東に集中するエネルギー供給源を封じ込められるかもしれないとあって相場の腰を折られた格好です。一方、今年の3月11日は東日本大震災発生満15年でした。戦争や震災は長い人生において必ず直面する不測の事態です。投資や資産形成においてどう向き合っていくべきでしょうか?

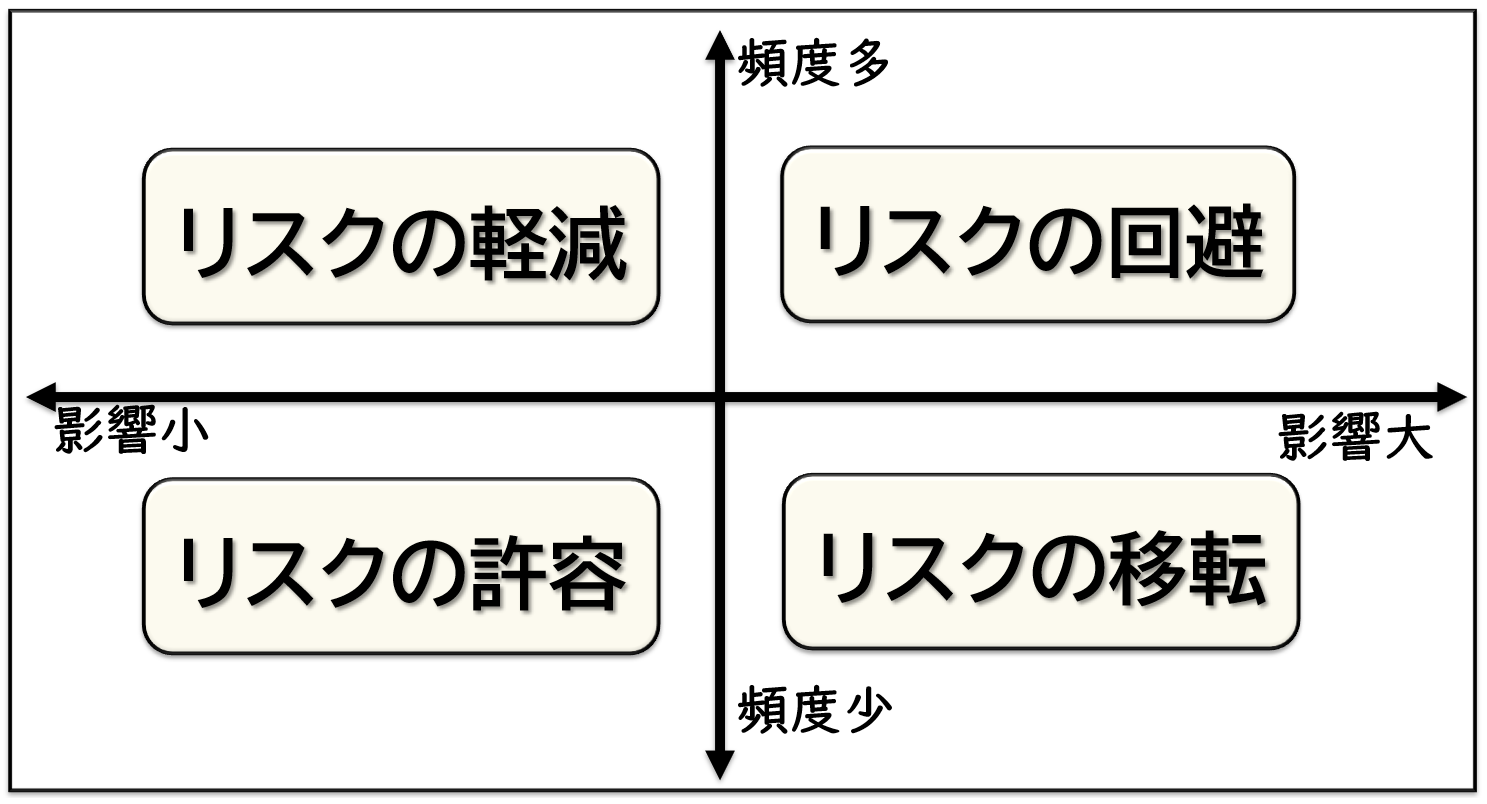

リスクを4象限に分類

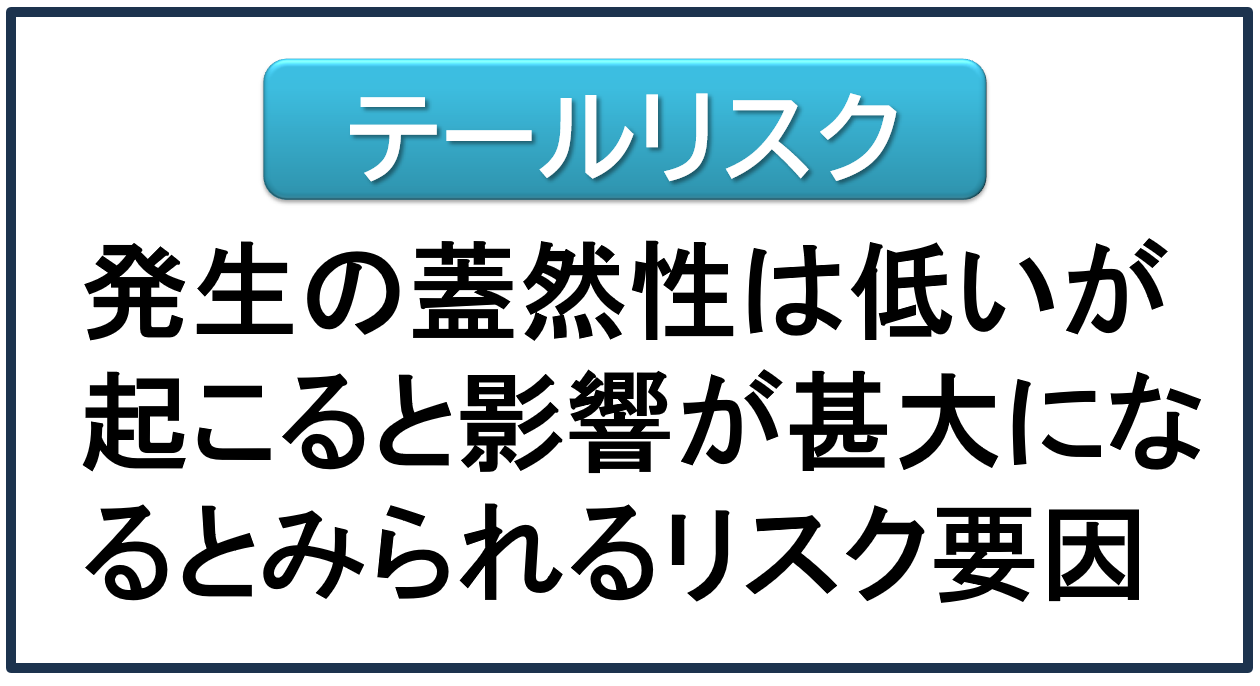

滅多に起こらないけど起こったら甚大な影響を及ぼすリスクをテールリスクといいます。テールはしっぽ。動物の本体部分と比べてテールはわずかなので、蓋然性が低いという意味を込めています。代表的なテールリスクに先ほど挙げた戦争勃発や震災・天災などが該当します。

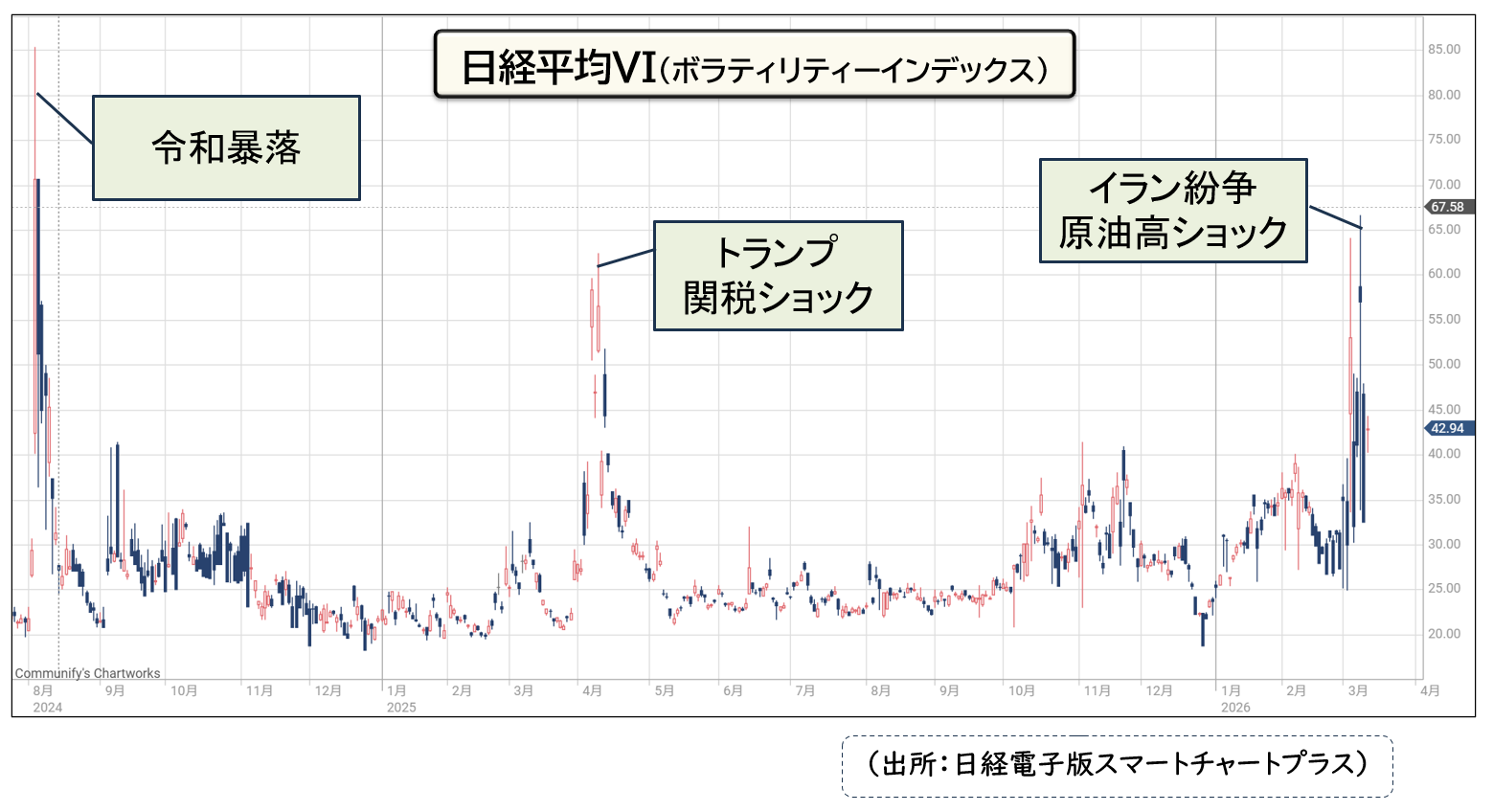

テールリスクはまさに想定外の出来事になります。万一発生すると金融マーケットではパニックのような状況に陥ります。図は日経平均VI(ボラティリティーインデックス)のグラフです。名前も定義も覚える必要はありませんが、株式相場の先行きの「不確実性」を表すグラフです。日常用語に置き換えると金融・株式市場での「恐怖」「不安」を表します。

このグラフが急激に上昇する局面こそがテールリスクの発生時です。この数年を振り返るだけで毎年、定期的にテールリスクが起こっていることがわかりますね。グラフをみる限り、今回のイラン紛争による原油高ショックは、昨年のトランプ関税の衝撃を超えていることがうかがえます。

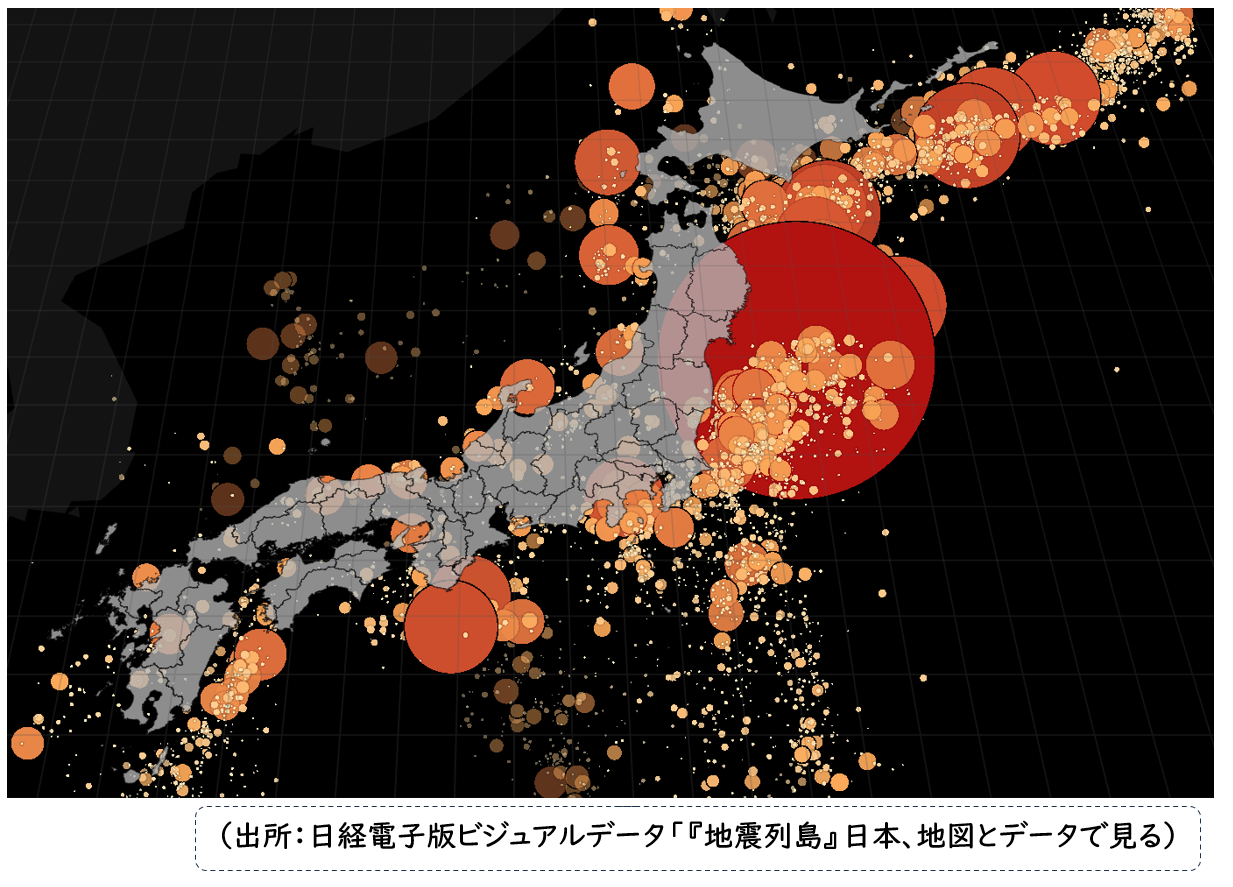

さて、日本の場合、第三国と戦争をするというのはさすがに考えにくいので、大地震発生を想定してみましょう。日経電子版のビジュアルデータをみると、日本はまさに地震大国。テールリスクというよりもはや日常的イベントかもしれませんが、生活基盤を脅かすような大震災は5~10年に1度の発生といったところでしょう。今後は温暖化に伴う気象災害も増えそうな気配です。

こうしたリスクとどう向き合うか。ファイナンシャルプランニングの視点では、リスク対策を4種の類型に分けます。厳密にいうと4象限です。縦軸と横軸を取り、一方の軸はリスクの発生頻度の多寡で分類します。他方はリスク発生時の影響(損害・損失額)の大小で考えます。

頻度は少ないが影響が大きいケースは「リスク移転」が有効になります。自分のリスクを他の第三者に転嫁することです。典型的なのは保険加入。万一のときの経済的な負担を回避・軽減します。

次に頻度が多く影響も大きい場合はどうでしょうか?これは「リスク回避」、つまりリスク要因そのものから逃げるということです。イラン紛争を例にとると旅行保険を掛けて中東旅行するのではなく、大事故に巻き込まれないようにそもそも中東旅行には行かないという選択・判断です。

頻度は多いが、影響は小さい場合は何らかの「リスク低減」策を講じます。最後に頻度も少ないし損害額も小さなリスクは無視します。「リスク許容」、受け入れるということです。風邪を引いたり、ケガをしたりすることにいちいち対策など不要という意味です。

どのリスク要因がどれに属するかは環境やタイミングなどに左右されますが、4象限の考え方を押さえておくと資産形成はもちろん、結婚、育児などのライフイベントに向けて対策を立てたり、手段を選んだりする判断基準になります。

NISA、イデコは無力?

さて、震災に巻き込まれたというテールリスクを考えると、マネーはどこまで有用なのでしょうか?

震災で家が倒壊、あるいは損壊して住まいの機能を失ったと仮定すると、まず強い精神的ショックを受けます。避難生活を強いられると想像以上の心労・ストレスがのしかかります。復興庁によると、東日本大震災のいわゆる「災害関連死」は実に4000人近くに達しているそうです。

そう。たくさん貯めこんだキャッシュも、含み益の積み上がった株式もこうした傷を癒してはくれないのです。NISA(少額投資非課税制度)もイデコも無力なのです。

私はもっと別次元での資産形成を勧めます。欄外で紹介する拙著にも詳しく説明しましたが、住まいを重要な「見えざる資産」ととらえるのです。そもそも、地震や天災から命を守ってくれるのはお金ではなく「家」です。あるニュース映像で、河川決壊で多くの家が流される中、濁流にあらがう一軒家が映っていました。盤石な基礎工事が有名なH社の家屋でした。阪神大震災でも多くの家屋が火災にのみこまれる中、延焼を免れた家が何戸かありました。強固な防火壁を施していたのが共通点です。

コロナ下の2020年、「家」の勉強をするために10数社のハウスメーカーに話を聞いて回ったのですが、家は命を守るだけでなく、寿命を延ばす効果もあることがわかりました。断熱効果を高めて室温を一定に保つとヒートショックなどの死亡リスクを大きく減らし、夏場は熱中症リスクさえ減らします。安全・安心をもたらす「見えざる資産」として考えていくべきでしょう。

やや脱線しますが、私は昨年、空き家になっていた実家を手放し、ウン百万円という多額の譲渡税を支払いました。もし、実家が耐震基準をクリアしていれば特例が適用され、納税額がゼロになった可能性がありました。家の改修で耐震力を高めることは、実際の相続の場面でも大きな力を発揮するのです。

太陽光発電の損益

私事ですが、昨年10月遅ればせながら太陽光発電を設置しました。国、東京都、市の3カ所から補助金制度があり、過去にない手厚いサポートだと知って思い切って契約を決断したのです。

あまり話題にのぼらないのですが、パネルの重さが気になっていました。設置枚数にもよりけりですが、数百kgになるケースもあります。地震で倒壊したという事実は過去にないのですが、屋根にかかる負荷は小さくありません。能登半島地震の例もあり、慎重に考えるべきかなと。悩んでいたらびっくり。日経電子版にシート型の超薄型パネルが開発されたという記事が載っているではありませんか。テレビでも報道され、人気沸騰中ということで最終的にこの太陽光システムを採用しました。

みなさんが気になるのは実際どの程度節電効果があり、コスト低減につながるかということかと思います。設置後、電力使用量を昨年と比べたところ、自給発電比率はほぼ半分だとわかりました。冷房を稼働させる夏を越していないのでわかりませんが、現時点では電力料金は前年比で4割ほど安くなっています。月2万円かかる家庭なら8000円、年間10万円弱の節約になりそうです。補助金を差し引いた実質負担額を出して10万円で割れば、何年で投資額を回収できるかがシミュレーションできます。

日光が照り続けている間はほぼ100%電気を賄えている様子なので、いちおう災害時に電力が遮断されても頼れそうかなという印象です。イラン紛争によるホルムズ海峡封鎖よろしく、生活インフラは不可抗力で突然破壊されるリスクがあります。そう、改めて「キャッシュ」はなんの助けにもなりません。NISAとイデコばかりにスポットライトが当たりますが、テールリスクに直面した際、金銭より価値を発揮する資産はたくさんあるはず。広い視点でリスクマネジメントを考えていきましょう。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。今回のような相場やマーケットの読み方については拙著(下記リンク)に図解でわかりやすく、かつ詳しく説明しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

「地震列島」日本 データと地図で見る(日経電子版ビジュアルデータ)

HESTA大倉、曲がる太陽電池を販売 重さ4分の1に(日経電子版 2024年7月24日)

関連リンク