投資信託のトレンドが分かる!

2026年2月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2026年2月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

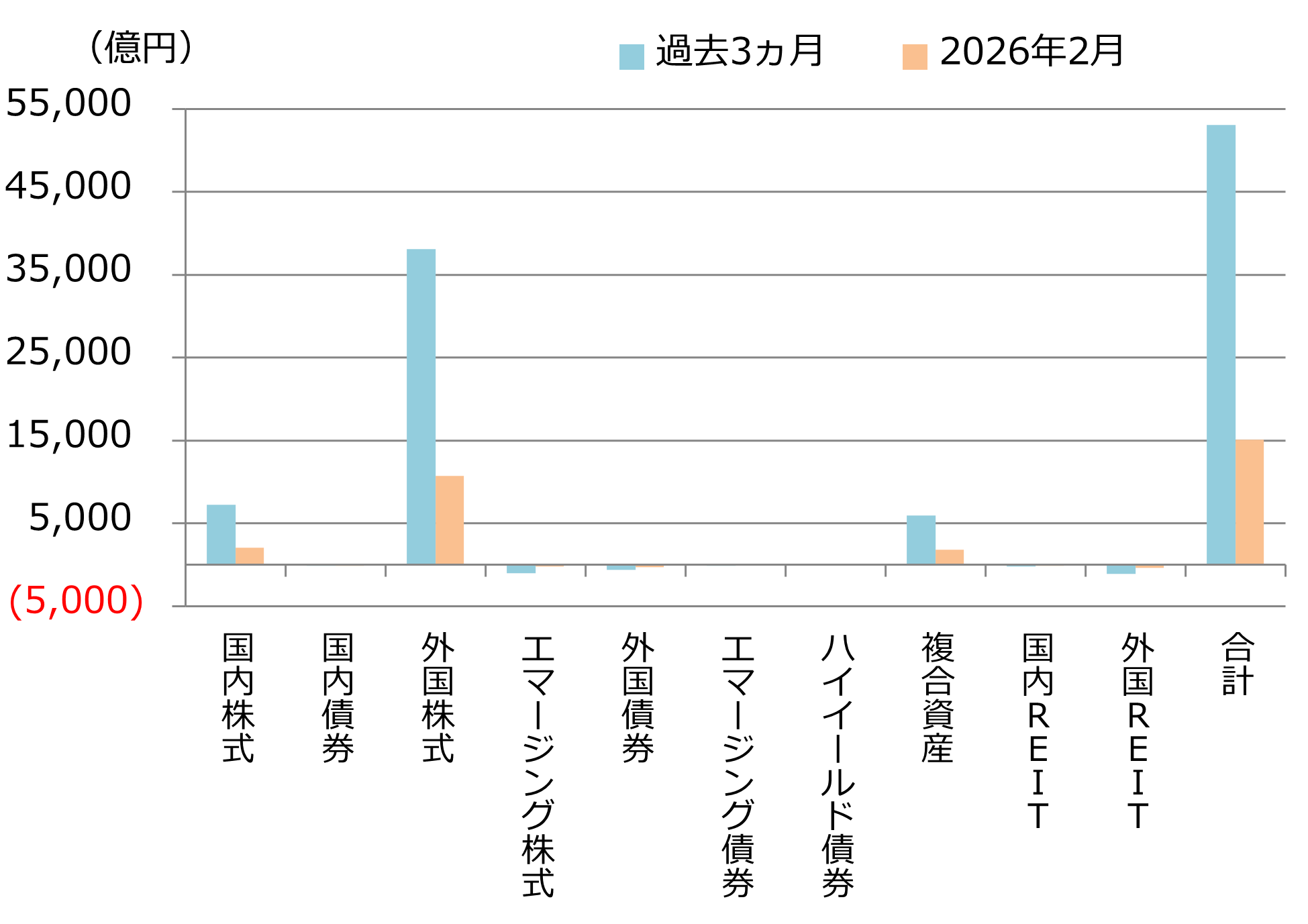

1.投信市場における資金の流出入動向

「資金流入超過額は1.5兆円、株式型ファンドへの堅調な流入が継続」

2月の資金流出入は約1兆5,090億円の資金流入超となり、前月(約2兆4,640億円の流入超)から減少した。前月は年初のNISA枠の一括購入が大きく寄与していたと推察され、その反動により流入額は縮小したとみられるものの、依然として高水準の資金流入が継続している。

資産別の資金流入では、流入額の多い順に「外国株式」(約1兆750億円)、「国内株式」(約2,100億円)、「複合資産」(約1,800億円)となった。なかでも「外国株式」は前月(約1兆7,540億円)から流入超過額は減少したものの、依然として最大の流入先となっている。また、「国内株式」は5ヵ月連続での流入超となり、前月(約3,310億円)から流入超過額は減少したものの、引き続き堅調な資金流入が続いている。「複合資産」も前月(約2,120億円)に続き、安定した資金流入が継続している。

資産別の資金流出では、流出額の大きい順に「外国REIT」(▲約310億円)、「外国債券」(▲約260億円)、「エマージング株式」(▲約200億円)となった。「外国REIT」は前月(▲約360億円)に続き流出超過が続いている。「エマージング株式」は前月(▲約380億円)から流出額が縮小したものの、引き続き新興国市場への慎重姿勢が継続していることがうかがえる。なお、「国内REIT」(▲約77億円)は前月(▲約4億円)から流出額が拡大した。

個別ファンドの資金流入では、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約3,190億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,640億円)、3位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約1,240億円)となった。1位と2位は前月と同様の顔ぶれであり、インデックス型の株式ファンドへの根強い人気が続いている。今月は4位に「ピクテ・ゴールド(為替ヘッジなし)」(ピクテ)(約780億円)がランクインしており、前月に引き続き金関連ファンドへの投資ニーズが継続していることがうかがえる。また、上位15ファンドのうち3つを金関連ファンドが占めており、投資家の間でリスク分散や資産防衛の意識が依然として高いことが確認できる。

主要資産の資金流出入動向(過去3ヵ月と直近月)

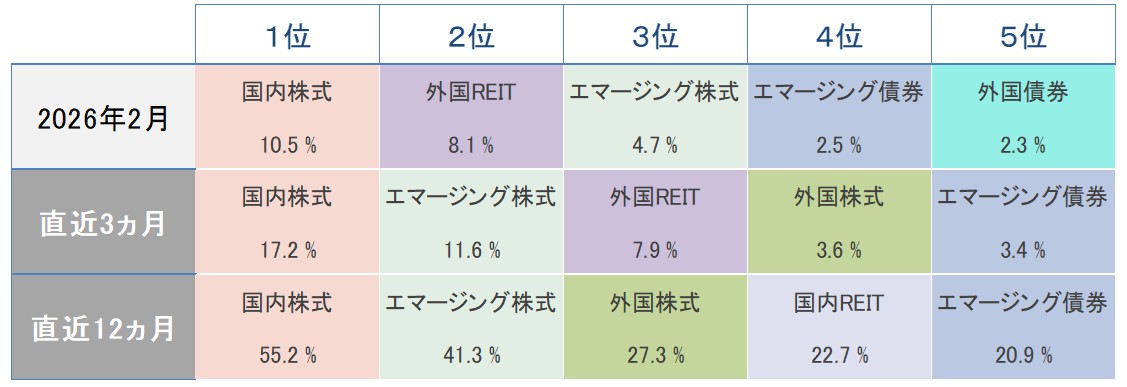

2.投信市場のパフォーマンス動向

「衆院選での自民党大勝を受け日経平均が過去最高値を更新」

2月の金融市場は、衆院選での自民党大勝を受けた政権安定化への期待を主な要因として、国内株式が大幅に上昇した。一方、外国株式は、欧州株が月間を通じて堅調に推移した一方で米国株が概ね横ばいとなり、小幅な上昇にとどまった。米CPIの下振れや中東情勢悪化を受けた安全資産としての米国債買いなどにより、債券市場は好調であった。

株式市場では、外国株式は小幅に上昇、国内株式は大幅な上昇となった。

米国株式は、月上旬は経済指標の改善や米企業の好決算を背景に上昇、月中旬はAIによる既存業務の代替懸念がソフトウェアを中心にハイテク銘柄の重しとなり下落した。月下旬は中東情勢の緊張を背景にエネルギー銘柄や防衛銘柄などが好調となり上昇したものの、月中旬から続くハイテク銘柄への売り圧力が上値を抑え、月間では概ね横ばいとなった。

欧州株式は、月上旬は好決算を受け金融や資本財銘柄などが上昇、月中旬はドイツの財政拡張姿勢などの好材料に支えられ上昇が続いた。月下旬は、中東情勢悪化に伴いエネルギー、防衛銘柄が選好されたことや、トランプ政権の相互関税への違憲判決が欧州への関税リスクを後退させたことなどを背景に上昇し、月間では上昇で終えた。

国内株式は、月上旬は衆院選での自民党大勝による政権安定化への期待から上昇し、日経平均は過去最高値を更新した。月中旬は、選挙関連の材料が一巡し上昇が一服、円高転換や米株安などから上値が重くなったものの、高値圏を維持した。月下旬は、金融緩和と積極財政に前向きとみられる新たな日銀審議委員の人事案提示を受け、利上げ観測が後退したことなどにより、再び最高値を更新した。

債券市場では、米国金利および国内金利はともに低下した。

米国10年債利回りは、月上旬は米小売売上高の下振れや軟調な雇用関連指標の発表を受けて低下し、月中旬は米CPIの下振れにより低下幅が拡大した。月下旬は中東情勢悪化を受けた安全資産としての米国債買いなどにより低下が続き、月間では大きく低下した。

日本10年債利回りは、月上旬は自民党大勝による財政悪化懸念で一時的に反発する場面もあったが概ね横ばいで推移し、月中旬は高市首相による金融市場への配慮の姿勢を受けて低下に転じた。月下旬は小幅に反発する場面もあったものの、月間では低下となった。

為替市場では、米ドル・円およびユーロ・円はともに円安が進行した。

米ドル・円は、月上旬は自民党大勝による財政悪化懸念から円安が進行したものの、為替介入への警戒感などから円高に転じた。月中旬以降は高市首相の利上げへの慎重姿勢を受け再び円安に転じ、月間では円安となった。

ユーロ・円も同様に、月上旬は自民党大勝による財政悪化懸念から円安が進行したのち為替介入への警戒感などから円高に転じるも、月中旬以降は高市首相の利上げへの慎重姿勢を受け再び円安に転じ、月間では円安となった。ただし、中東情勢悪化による有事の米ドル買いもあり、円安の勢いは米ドル・円との比較では限定的となった。

パフォーマンス上位5資産のランキングと実績

関連リンク