国策を追い風に再出港!日本の造船業に注目

提供元:岡三証券

日本は世界有数の海運国であり、貿易の99%以上を海上輸送が占めています。世界の名目GDPに占める日本の名目GDPの割合が約3.7%にとどまる一方(2025年)、世界の船腹量(船の輸送力)に占める日本商船隊(日本の船会社が運航する船)の割合は約7%に達しており、日本の海運業の世界経済への貢献度は大きいといえそうです。

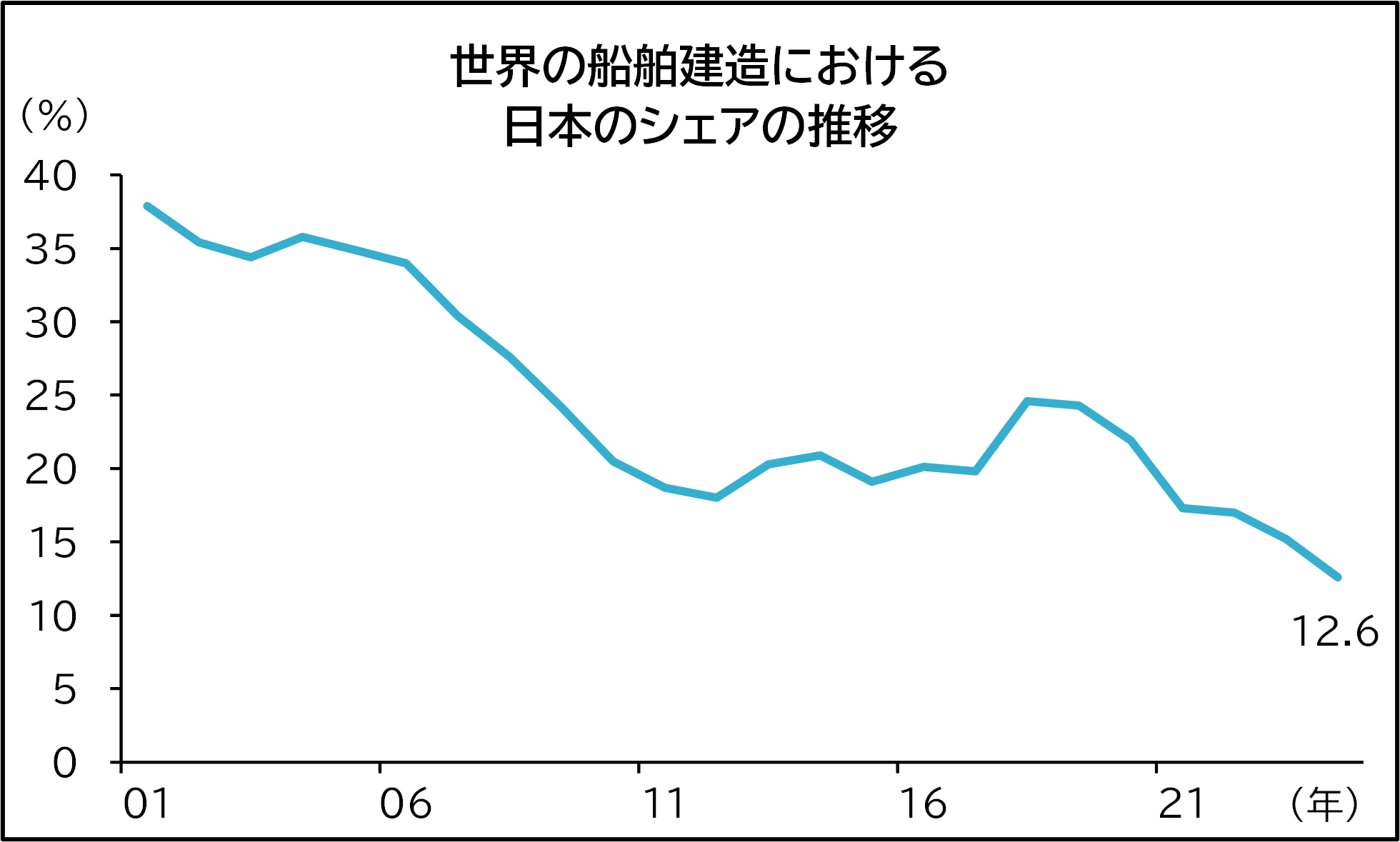

そのようななか、世界の船舶建造における日本の現在のシェアは、コスト競争力で優勢な中国や韓国に押され、1割程度にとどまっています。日本の貿易を支える海運業界にとって、将来にわたって他国に依存することなく質の高い船舶を安定的に確保することは重要な課題だといえそうです。同時に、有事の際に国内で造船や修繕ができないことは大きなリスクであると考えられます。「造船」は高市首相が掲げる、17の戦略分野の一つに指定されており、今後国策としても成長期待が高い分野と考えています。日本の造船業に改めて目を向けたいところです。

世界の船舶建造における日本のシェアの推移

官民連携をきっかけに注目が高まる造船業

2025年12月には、日本郵船、商船三井、川崎汽船と造船国内最大手の今治造船(非上場)、三菱重工業など7社が次世代船の開発で連携すると発表しました。前述したとおり、造船は経済安全保障の観点からも重要性が高まっています。今後は、海運と造船の垣根を越えた連携で次世代船の開発が本格化するとみられます。

加えて、国策としての投資拡大も期待されます。政府が2025年末に公表した「造船業再生ロードマップ」では、船舶の年間建造量を、2035年を目途に2024年の約2倍に引き上げる量的目標が盛り込まれました。官民による連携が進むことで、今後は建造設備増強のほか、業界連携やDXによる効率化、人材育成の強化などが期待されそうです。なお、政府は今後、4月をめどに官民が連携して効果的に投資するためのロードマップも策定し、今年の夏にも決定する政府の成長戦略に反映させる方針です。

次世代船で日本の造船業のシェアを再拡大へ

また、国際海事機関(IMO)は2050年頃までに国際海運からの温室効果ガスの排出をゼロにする目標を掲げており、船舶燃料を従来の重油から、合成燃料やアンモニア等に転換する方針を示しています。新たな燃料で動く次世代船舶は、2030年頃から導入が進むとされており、今後、次世代船舶への置き換え需要が高まりそうです。

日本はかつて、安全で高性能・高品質な船舶の供給に強みを持ち、造船業で世界をリードしました。加えて、環境技術に強みを持つ日本企業も多く、造船分野での技術革新の潮流は日本のこの強みを発揮できる分野と考えています。また、2025年10月の日米首脳会談では、「造船業の復興」で一致し、米艦艇の建造・整備を日本が担う構想が浮上しました。造船は国際的にも日本の競争力を高める戦略産業となりそうです。

加えて、安全運航には定期的な修繕やメンテナンスが必須です。旺盛な海上輸送の需要を背景に、造船にとどまらず、修繕・メンテナンスへの需要拡大は今後も期待されるとみています。造船市場の拡大は、造船を手掛ける企業に加え、素材や部品を手掛ける企業への恩恵も期待されそうです。他にも、海洋土木工事に強みを持つマリンコントラクターも、造船ドックなどの周辺設備の工事が必要となった際に、恩恵を享受できそうです。

岡三証券株式会社 投資戦略部 日本株式戦略G ストラテジスト 福嶋 祥歩

関連リンク