カバコ戦略の徹底解説編

同じカバードコール戦略のETFでもパフォーマンスが違うのはなぜ?

提供元:ブラックロック・ジャパン

- TAGS.

同じカバードコール戦略のETFでもパフォーマンスが違うのはなぜ?カバコ戦略を徹底解説

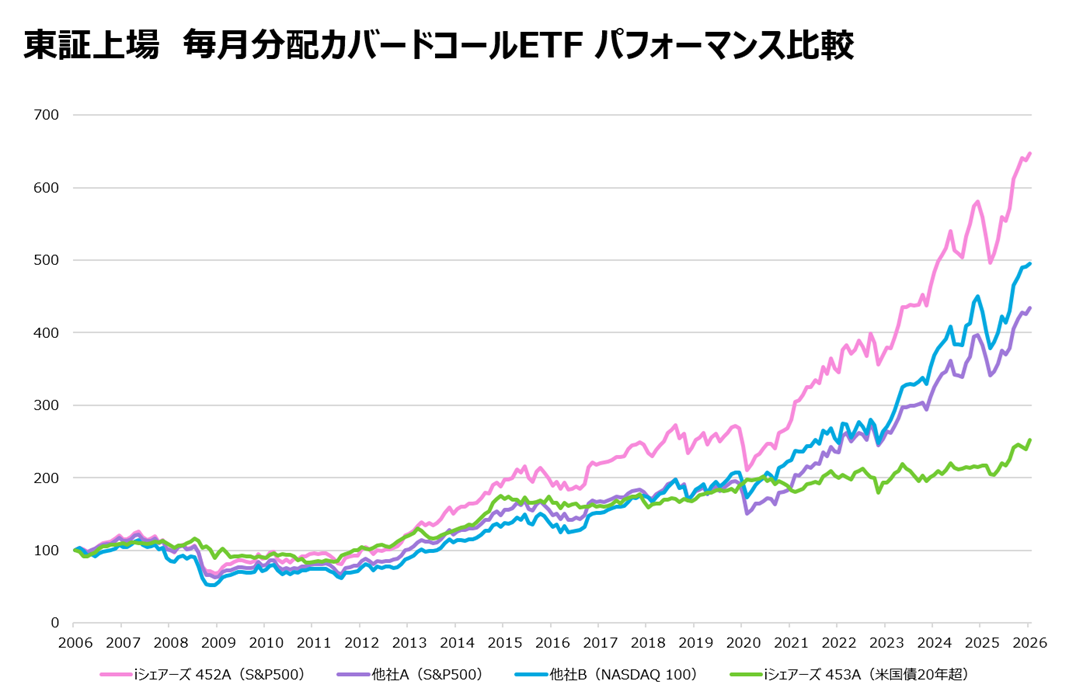

最近耳にすることも増えてきたカバードコール(プレミアム)戦略。高い利回りで海外でも人気を博しており東証にも複数の商品が上場しているのですが、毎月分配のカバードコールETF4本を比べてみると、分配金利回りやトータルリターンに違いがあることが分かります。この違いはどこから来るのでしょうか。この記事では、カバードコール戦略について徹底解説します。

*1 出所:ブラックロック、ブルームバーグ、2026年1月末時点。各ETFの投資先とするETFの利回り

*2 出所:ブラックロック、ブルームバーグ、2005年1月末から2026年1月末の、各ETFの投資先とするETFの指数パフォーマンス(円換算)

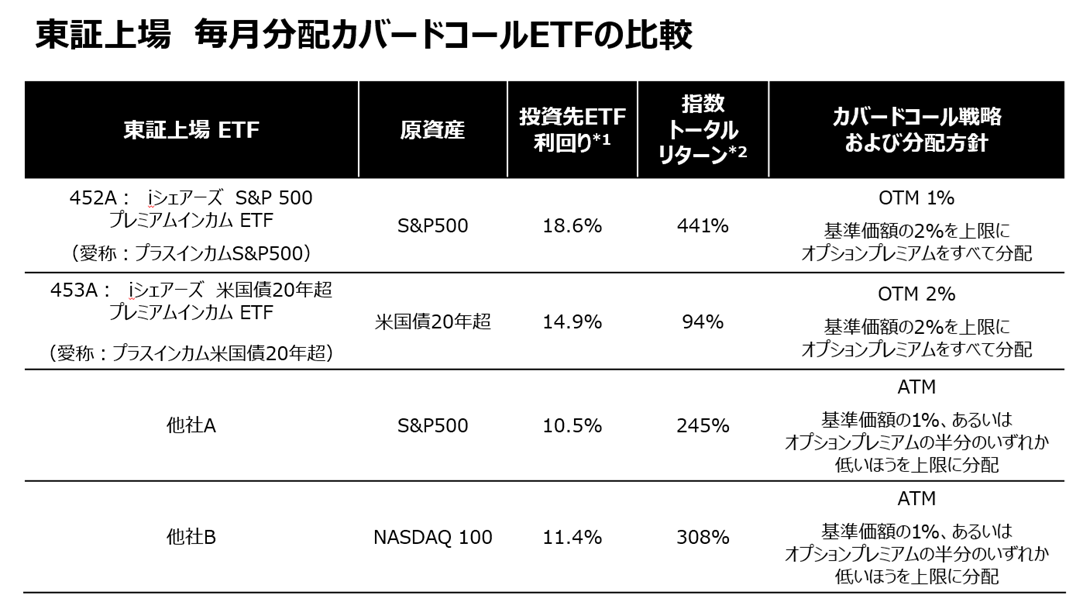

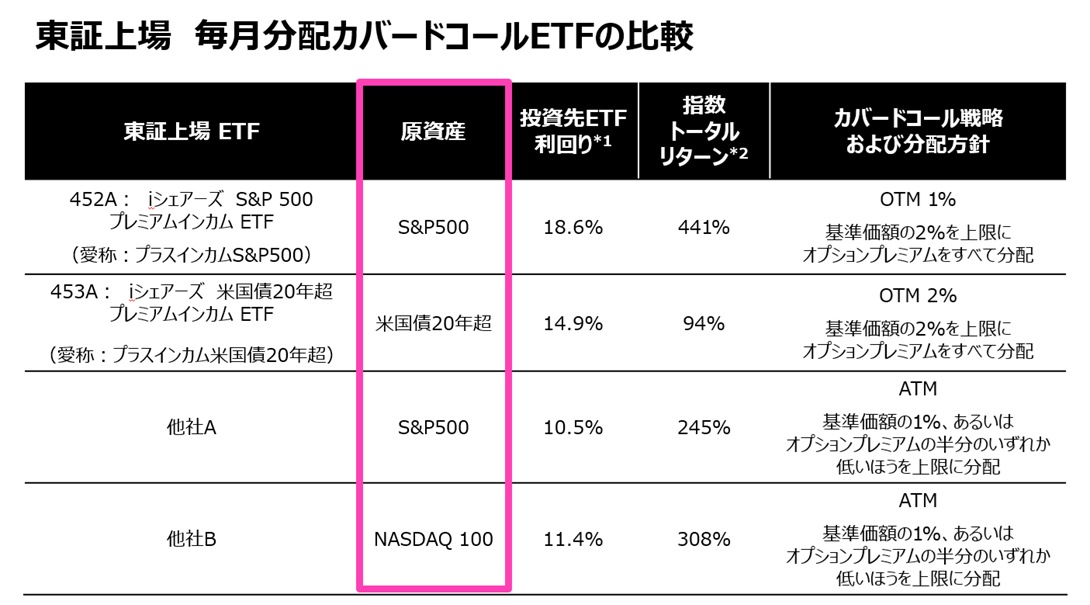

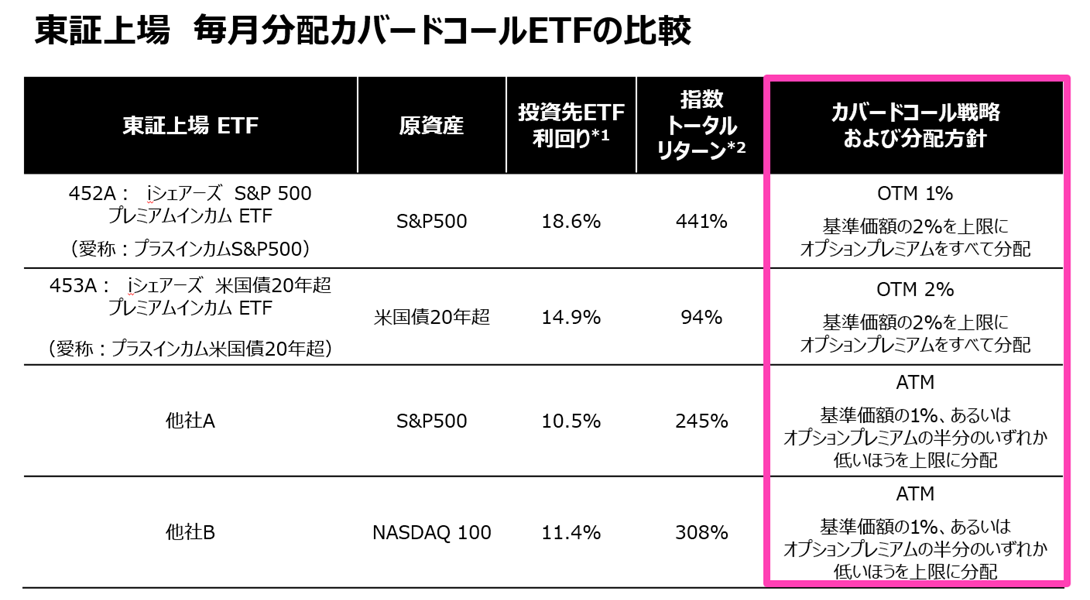

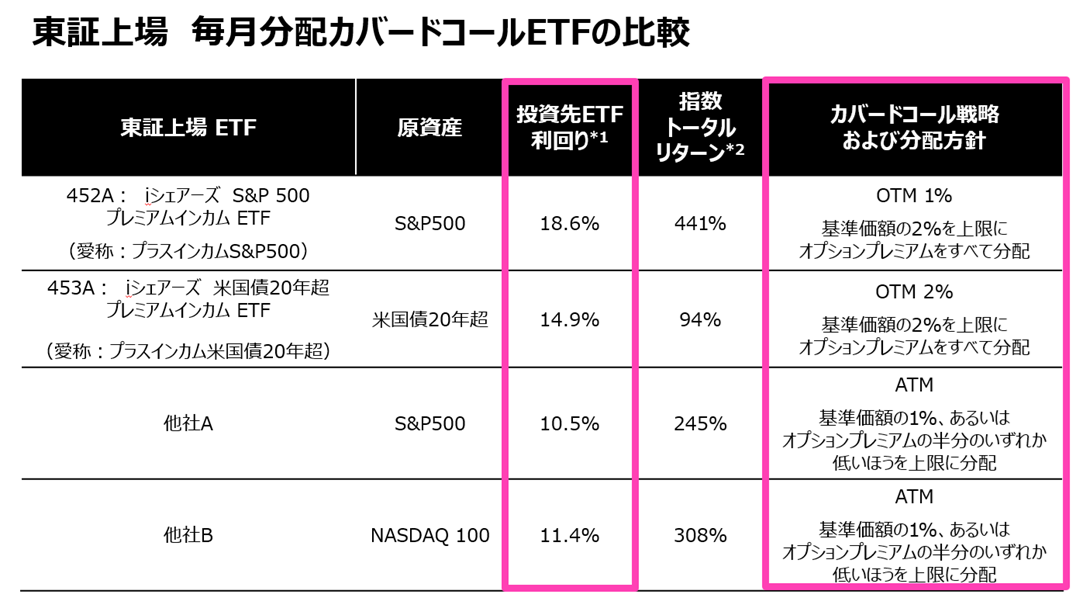

東証には4種類の毎月分配型カバードコールETFが上場しています。並べてみると利回りやトータルリターンに大きな違いがあるのですが、これらパフォーマンスの違いは主に原資産・カバードコール戦略(オプションの行使価格)・分配方針の3つによるものです。それぞれ見てみましょう

原資産

原資産とは、カバードコール戦略の土台となる先物やオプションの行使対象資産のことです。値動きが大きい資産の方がオプションプレミアムも比較的高くなりやすい一方、相場急上昇時には値上がり益をより放棄することになります。

カバードコール戦略(オプション行使価格)

カバードコールのリターンを大きく左右するのが、どの水準でコールオプションを売るかです。

●アット・ザ・マネー(ATM)

現在価格近辺でオプションを売却することです。より多くの値上がり益を放棄することになるため

• プレミアムは高い

• 上昇余地は小さい

→下落時のクッション効果は高まる反面、強い上昇局面では取り残されやすい

●アウト・オブ・ザ・マネー(OTM)

現在価格より高い水準でオプションを売却することです。放棄する値上がり益が少ない分

• プレミアムは低め

• 上昇余地をある程度残せる

→上昇についていけるため、緩やかな上昇をする場合でも好パフォーマンスとなりやすい

●分配方針

分配方針もパフォーマンスに大きな影響を与えます。

同じ原資産・同じ行使価格であっても、

• 受け取ったオプションプレミアムをすべて分配する

• 全て再投資に回す

では、結果が大きく変わります。毎月しっかりと分配を受け取りたい方はより積極的に分配を行うもの、再投資によって基準価額の下支えを狙い、下落局面に備えたい方は再投資を行うもの、といった使い分けが可能です。

値上がり益を放棄してせっかく受け取ったオプションプレミアムを再投資してしまうのはもったいない、と思われる方もいらっしゃるかもしれませんが、再投資する額が大きいほど下落相場では複利効果もあり一番高いクッション効果が期待できます。

※カバードコール戦略は値上がり益を一部放棄しているため、大前提として強い上昇局面では原資産そのものの方がパフォーマンスが良くなることにご留意ください。

これらを踏まえもう一度先ほどの比較表を見てみましょう。

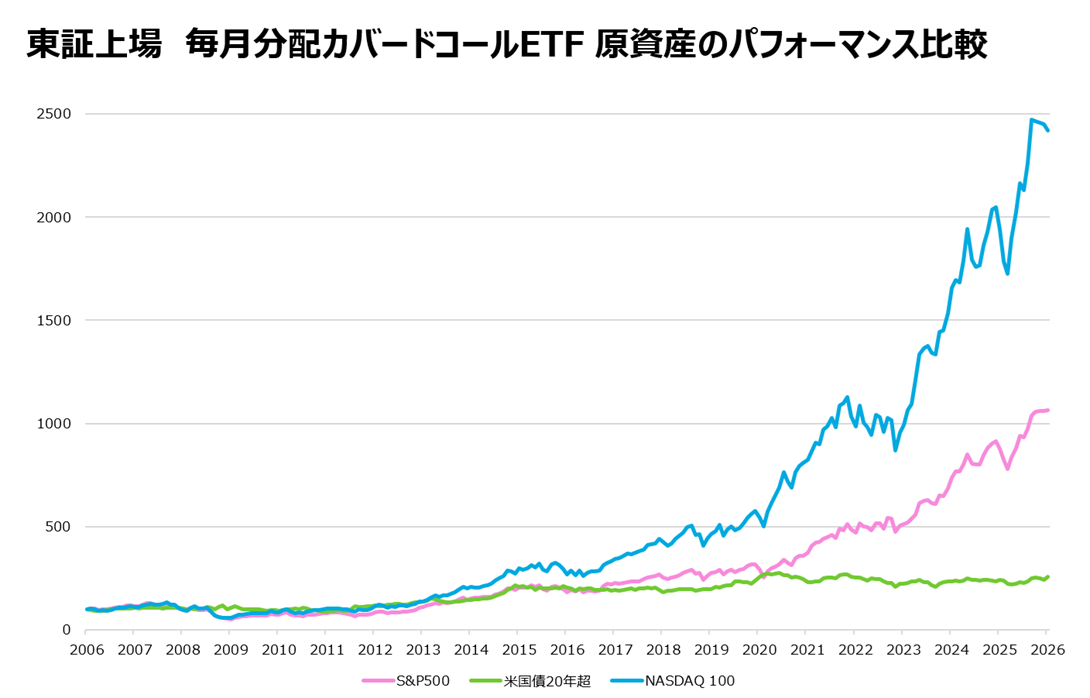

原資産の比較

*1 出所:ブラックロック、ブルームバーグ、2026年1月末時点。各ETFの投資先とするETFの利回り

*2 出所:ブラックロック、ブルームバーグ、2005年1月末から2026年1月末の、各ETFの投資先とするETFの指数パフォーマンス(円換算)

まず原資産を見た場合、S&P500、NASDAQ 100、米国債とさまざまです。それぞれの原資産のパフォーマンスを比較してみましょう。AIやテック企業が成長を牽引しNASDAQ 100指数が大きく値上がりしている反面、20年超の長期債券は比較的穏やかな値動きをしていることが分かります。

では、カバードコールETFのリターンはどうでしょうか。

必ずしもNASDAQを原資産とする戦略がずば抜けたパフォーマンスというわけではありません。2005年からの20年で見た場合、S&P500を原資産としたカバードコール商品の方がパフォーマンスが良かったことが分かります。また、同じS&P500を原資産とする2銘柄で比べても、iシェアーズの452Aの指数が最もトータルリターンが高く、2銘柄でもパフォーマンスが異なるという結果になりました。この違いこそが戦略の違いによるものです。

カバードコール戦略(オプション行使価格)の比較

*1 出所:ブラックロック、ブルームバーグ、2026年1月末時点。各ETFの投資先とするETFの利回り

*2 出所:ブラックロック、ブルームバーグ、2005年1月末から2026年1月末の、各ETFの投資先とするETFの指数パフォーマンス(円換算)

iシェアーズの2銘柄は敢えてOTMのオプションを利用することである程度上昇についていく戦略なのに対し、他社の2銘柄はATMのオプションを利用し、値上がり益を放棄する代わりにより多くのプレミアムを得ながらも、その半分以上を再投資に回し下落に備える戦略を採用しています。

そのため、上昇相場が続いていた過去20年で見た場合、iシェアーズのS&P500に投資する銘柄が最も高パフォーマンスかつ高利回りという結果になりました。停滞や下落が続く相場であれば、別のカバードコール戦略の方がパフォーマンスが良くなっていた可能性もあります。

分配方針の比較

*1 出所:ブラックロック、ブルームバーグ、2026年1月末時点。各ETFの投資先とするETFの利回り

*2 出所:ブラックロック、ブルームバーグ、2005年1月末から2026年1月末の、各ETFの投資先とするETFの指数パフォーマンス(円換算)

では、カバードコール戦略の最大の特徴である利回りはどうでしょうか。iシェアーズの2銘柄の利回りが高いことがお分かりいただけるかと思います。一番値動きが大きいNASDAQ 100が一番受け取れるオプションプレミアムが高くなると思うかもしれませんが、分配方針を見ると、当社が基準価額の2%を上限にすべてのオプションプレミアムを払い出す方針なのに対し、他社は基準価額の1%またはオプションプレミアムの半分のいずれか低い方を上限に払い出し、残りを再投資にまわす方針なのが分かります。

まとめ

いかがでしたか?上昇にある程度ついていきながらしっかり分配を取りたい方は452A iシェアーズ S&P 500 プレミアムインカム ETF、比較的穏やかな値動きで安定的にインカムを取りたい方は債券を原資産とした453A iシェアーズ 米国債20年超 プレミアムインカム ETF、より下落に備えたい場合は再投資重視の他社2銘柄、と使い分けが可能です。様々な市況を乗り越える機動的な投資ツールとして、また安定的にインカムを得るポートフォリオのパーツとして、ぜひご活用ください。

iシェアーズのカバードコール戦略を活用するETFについて詳しく知りたい方はこちらのページもぜひご覧ください。

(提供元:ブラックロック・ジャパン)

関連リンク