日本:2025年度決算プレビュー イラン情勢は業績予想に織り込まれたか?

提供元:野村證券投資情報部

2025年度決算発表が始まる

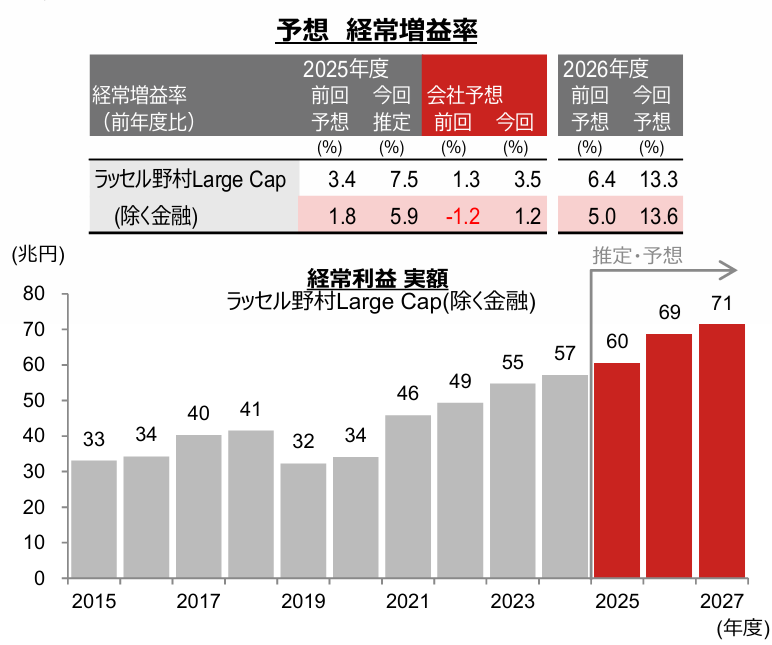

2026年4月下旬より、3月決算企業の2025年度実績の発表が本格化します。2026年4月13日時点で、ラッセル野村Large Cap(除く金融)では、前年度比5.9%経常増益が見込まれています。一方、会社側の見通しでは同1.2%増益となっています。

2025年度期末に、よほど多額な減損など非経常的な費用が発生していないことを前提に、これから発表される2025年度決算実績は、会社側見通しを上回って着地するケースが多くなりそうです。

またラッセル野村Large Cap(除く金融)が2025年度に前年度比で増益で着地した場合、6期連続増益となり2012~2018年度に記録した7期連続増益に次ぐ長期連続増益となります。また同時に、5期連続最高益更新となります。

通期 業績予想の概要

(注2)下図は、ラッセル野村Large Cap(除く金融)の経常利益実額。2025年度以降は野村證券市場戦略リサーチ部による推定・予想。2025年度以前は、各年度の経常増益率(前年度比)実績をもとに遡及して計算している。

(出所)野村證券投資情報部作成

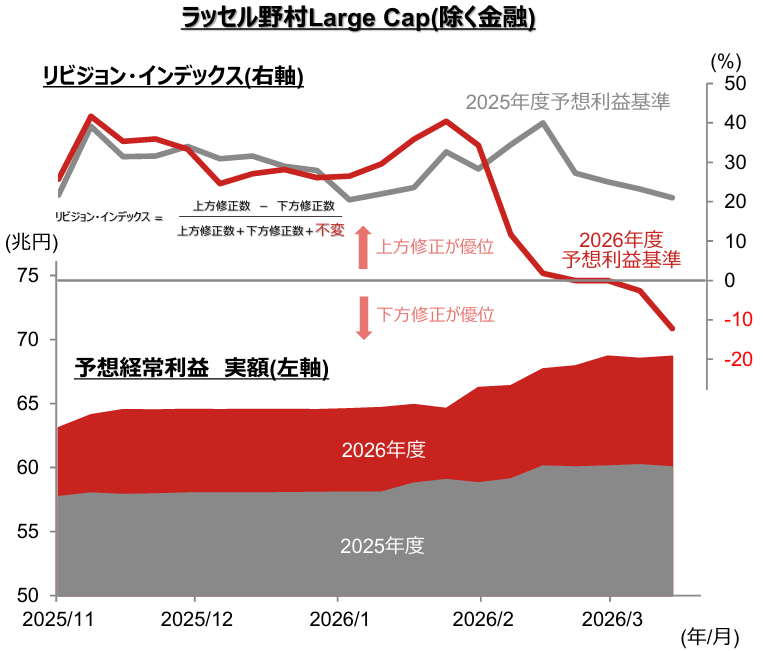

急減速する2026年度基準RIの真相

2026年2月28日に、米国・イスラエルによるイラン攻撃が開始されました。ラッセル野村Large Cap(除く金融)の週次のリビジョン・インデックス(RI)は、2025年度予想利益基準ではイラン攻撃前後で大きな変化は見られません。攻撃開始が2025年度も残すところ1ヶ月という時期であったこともあり、「実質的」な業績への影響は限定的と思われます。

一方、2026年度予想利益基準のRIは、攻撃開始以降急減速しています。ただ、例年3月は決算発表シーズン直前ということもあり、アナリストによる業績修正件数が低調な時期でもあります。RIは定義上、修正件数が少なくなるとゼロに近づく性質があります。足元の2026年度RIの急減速もこのような季節的な要因によるものと考えられます。

なお、個々の企業の業績予想の集合体である、ラッセル野村Large Cap(除く金融)の予想利益総額は、イラン攻撃開始後も増加が続いています。

週次 リビジョン・インデックスと予想経常利益実額の推移

(注2)下図はラッセル野村Large Cap(除く金融)の2025~2026年度予想経常利益(週次)。

(注3)予想はいずれも野村證券市場戦略リサーチ部による。直近値は2026年4月9日時点。

(出所)野村證券投資情報部作成

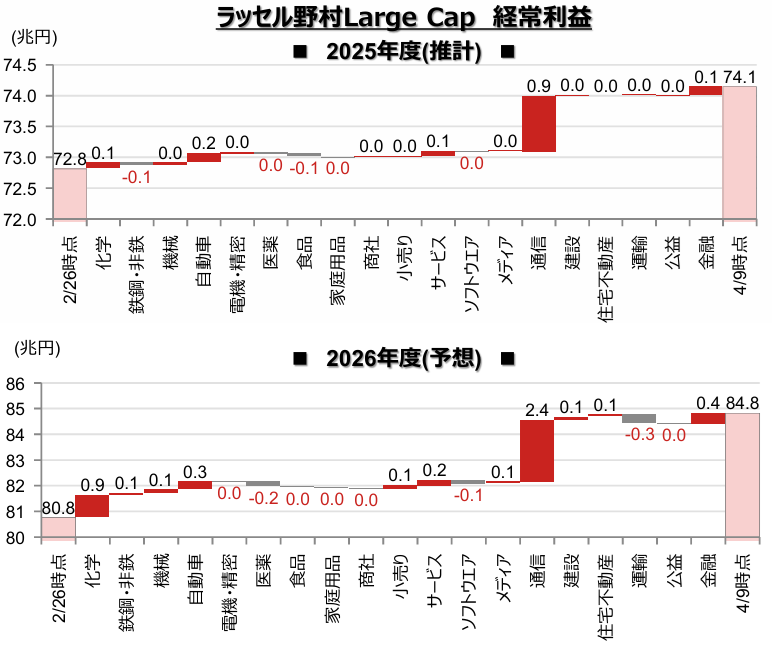

イラン攻撃後 止まった業績予想修正

イラン攻撃開始直前の、2026年2月26日時点と、足元(4月9日)の業種ごとの予想経常利益の修正を確認すると2025・2026年度ともに、(1)ほとんどの業種で目立った業績修正が行われていない、一方で、(2)少数の業種で大幅な業績予想の上方修正が行われている、ことがわかります。

目立った修正が行われていない要因としては、(前述のとおり)決算シーズン入り直前という時期的な側面に加え、今回のような先行き不透明な事象に対しては、アナリストの対応が遅れがちになるという点が指摘できるでしょう。実際、第一次オイルショック時にも、RIが大幅に悪化したのはオイルショック発生から1年が経過してからでした。

なお、足元で2026年度予想利益が大きく上方修正されているのは、原油価格上昇を利益予想に反映させた化学(石油)、投資先企業の価値上昇を反映させた通信の2業種でした。

イラン攻撃後の業績予想修正動向(2025~2026年度)

(出所)野村證券投資情報部作成

26年も期初会社側見通しが懸念される

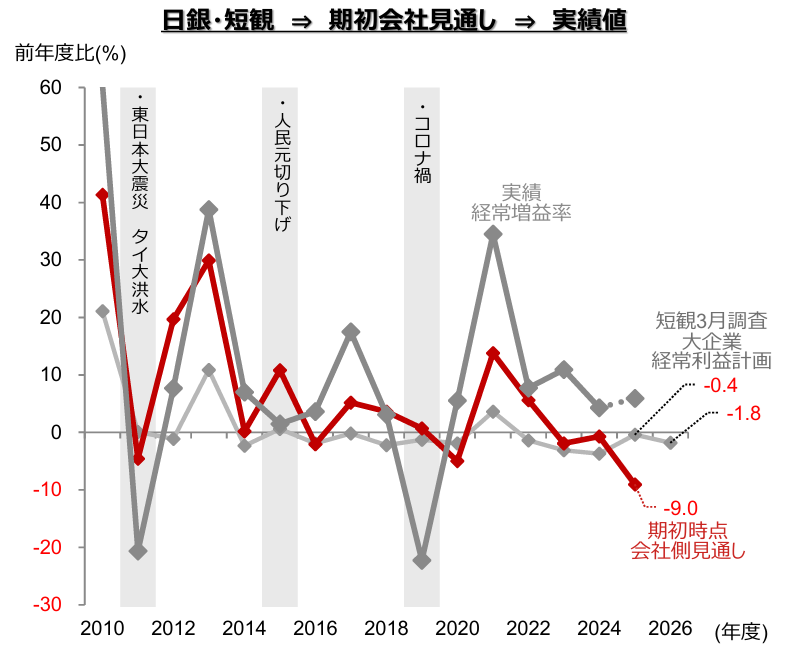

保守的とされる会社側の新年度見通しですが、期初にあたるこの時期には注目度が高まります。

また、期初会社見通しに先立つ形で注目されるのが、日銀短観3月調査による利益計画です。短観の調査対象が国内部門中心であるのに対し、期初会社見通しは連結であるため、過去の経験則では、日銀短観・利益計画<期初会社見通し<実績値、という傾向がみてとれます。

ただ2025年は、トランプ関税の影響から、期初会社見通しが日銀短観を下回るスタートとなりました。2026年も、イラン情勢が不透明な中、期初会社見通しに市場の関心が高まりそうです。

通期 会社見通し関連指標の推移

(注2)細い灰色線は各年の日銀短観3月調査・大企業・経常利益計画。直近値は2026年度。

(注3)太い灰色線は各年度の実績経常増益率。2025年度の数値は2026年4月13日時点での推定値。見やすさを優先して縦軸を制限している。

(出所)野村證券投資情報部作成

関連リンク